Как взять ипотеку под строительство частного дома?

Крупные российские банки в 2023 году готовы предложить своим клиентам различные ипотечные программы на возведение частного дома. Сами программы примерно одинаковые у всех кредиторов, различаются лишь ипотечные ставки, которые зависят от срока и размера кредита, а также от платежеспособности заемщика.

Условия программ

Рассмотрим подробнее параметры целевых жилищных кредитов, которые предоставляют банки “ВТБ”, “Сбербанк” и “Альфа-Банк” для строительства или покупки готового частного дома.

У “ВТБ” есть две программы для приобретения дома:

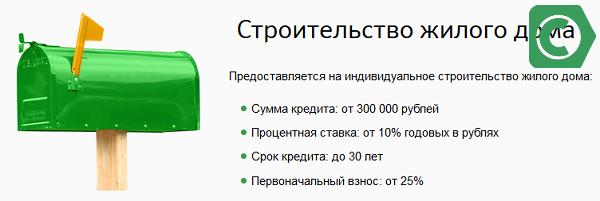

- “Ипотека на строительство дома” в Московской и Ульяновской областях по ставке от 11,3% и первым взносом от 10%. Максимальный срок погашения кредита – 30 лет, сумма – до 60 млн ₽. Программа позволяет строить дом лишь в двух регионах и только силами аккредитованных банком подрядчиков.

- “Ипотека на готовый дом” со ставкой 11,3% годовых и первоначальным взносом не менее 10%. Срок погашения кредита – до 30 лет. Банк разрешает приобретать дом стоимостью до 60 млн ₽ в любой части России. Жилье не должно быть аварийным, а площадь дома – не менее 60 квадратных метров.

“Сбер” разработал для своих клиентов программу под названием “Ипотека на загородную недвижимость и землю” с годовой ставкой от 11,2% и первоначальным взносом от 25%. Максимальная сумма ипотеки – 100 млн ₽, срок выплаты – до 30 лет. По условиям кредита заемщик может купить только земельный участок, участок с дачей, построить на ипотечные деньги дачу на собственной земле, купить землю и построить на ней дом.

Программа жилищного кредитования от “Альфа-Банка” предполагает покупку только готового дома по ставке от 9,9% и первым взносом не менее 30%. Сумма кредита – до 70 млн ₽, срок погашения – не более 30 лет.

Плюсы и минусы

Преимущества строительства дома в ипотеку:

расходные и отделочные материалы входят в сумму кредита;

некоторые банки дают возможность выбирать надежных аккредитованных подрядчиков.

В целом строительство дома с нуля выгоднее и надежнее, чем покупка готового.

Недостатки:

- Пока заемщик строит дом, на него ложится двойная финансовая нагрузка: затраты на стройматериалы и ежемесячные платежи по ипотеке.

- Процент по ипотеке на строительство и покупку участка выше, чем на приобретение квартиры.

- Если заемщик не сможет выплачивать ипотечный долг, банк заберет у него не только землю, но и построенный дом.

- Нельзя оформить ипотечный кредит без первого взноса на возведение постройки.

Требования к заемщику:

- Возраст – от 21 года. Большинство банков ограничивает возраст погашения ипотеки заемщиком – не старше 70–75 лет.

- Стаж работы у нынешнего работодателя – в среднем от 3 до 6 месяцев.

- Супруг или супруга титульного заемщика по закону должен выступать созаемщиком по ипотеке.

- Гражданство РФ.

Единого требования к доходу заемщика у банков нет. Большинство кредиторов следует правилу: “Ежемесячный платеж должен составлять не более 50%–70% от заработка клиента”.

В окончательном принятии решения, предоставлять кредит или нет, банку помогает система скоринга – оценка платежеспособности клиента и совокупности рисков. Также банки обращают внимание на кредитную историю и факт ее наличия у клиента. Если в КИ были случаи просрочек или кредитная история вообще отсутствует, банк может отказать в предоставлении ипотеки.

Документы для оформления ипотеки на постройку дома

Перечень необходимых документов самостоятельно определяет каждый банк. Для того, чтобы получить жилищный кредит, клиенту точно понадобятся: паспорт, справка о доходах, письменное согласование строительства местной администрацией, выписка из ЕГРН.

Банки, которые выдают ипотечный кредит по программе строительства частного дома:

- “Сбербанк”;

- “ВТБ”;

- “Альфа-Банк”;

- “Россельхозбанк”;

- “Росбанк”;

- “РНКБ”.

Подходят ли льготные программы ипотеки для строительства частного дома?

Почти все виды жилищных кредитов с господдержкой рассчитаны не только на покупку квартиры, но и на строительство загородного дома, причем в сумму ипотеки разрешается включать и стоимость земельного участка.

“Семейная ипотека” с годовой ставкой не более 6% и первым взносом от 15% и выше. На ипотечный кредит могут рассчитывать семьи, в которых после 01.01.2018 родился ребенок. Либо в семье уже есть двое или больше несовершеннолетних детей. Также ипотеку смогут оформить те, кто воспитывает ребенка-инвалида любого возраста.

Максимальная сумма льготной ипотеки:

- До 12 млн ₽ для покупки недвижимости в Москве, МО, Санкт-Петербурге и Ленобласти. Размер ипотеки можно увеличить до 30 млн ₽, оформив недостающую сумму по рыночной ставке.

- До 6 млн ₽ – для покупки недвижимости во всех остальных регионах страны. Размер ипотеки разрешено увеличить до 15 млн ₽, оформив недостающую сумму по рыночной ставке.

Размер ипотеки можно увеличить до 30 млн ₽, оформив недостающую сумму по рыночной ставке.

Размер ипотеки можно увеличить до 30 млн ₽, оформив недостающую сумму по рыночной ставке.

“Дальневосточная ипотека” с годовой ставкой от 1,5% и первоначальным взносом не менее 15%. Срок погашения ипотечного кредита – до 20 лет.

Ипотека рассчитана на участников программы “Дальневосточный гектар”, сотрудников государственных медицинских и образовательных организаций, а также молодых семей с детьми или без. Супруги должны быть не старше 35 лет. Максимальная сумма ипотеки – 6 млн ₽. Обязательным условием является регистрация заемщика в купленном жилье на территории ДФО.

“Ипотека с господдержкой” для всех категорий заемщиков. Если у клиента банка нет никаких льгот, он все равно может рассчитывать на субсидированную ставку – в среднем от 7,3%. Срок погашения ипотеки – до 30 лет, максимальная сумма – до 12 млн ₽. Ее можно увеличить до 30 млн ₽ по рыночной ставке.

Срок погашения ипотеки – до 30 лет, максимальная сумма – до 12 млн ₽. Ее можно увеличить до 30 млн ₽ по рыночной ставке.

В рамках программы доступны: покупка строящегося жилья или готового, а также строительство дома своими силами либо с помощью застройщика.

Что важно знать

Пока строится дом, банк потребует в качестве залога земельный участок, на котором будут работать подрядчики. Если оценочная стоимость земли ниже необходимой, клиент должен предоставить банку другую подходящую недвижимость для залога.

Не забудьте про ипотечное страхование. По статистике, только 30% россиян знают об обязательном страховании жилья, взятого в ипотеку.

Ипотечную сумму на строительство можно получать траншами (частями) в течение того периода времени, пока строится дом.

Обязательно отправьте в банк подтверждение того, что строительство частного дома окончено.

Сельская ипотека под 3 процента в 2023: условия и требования, области

Сельская ипотека 2023

Рады видеть Вас на страницах нашего сайта www. selskaya-ipoteka.com. Это неофициальный сайт программы «Сельская ипотека». Он создан профессиональными участниками рынка ипотеки и недвижимости с целью популяризации льготной программы кредитования под 3 процента на жилье в сельской местности.

selskaya-ipoteka.com. Это неофициальный сайт программы «Сельская ипотека». Он создан профессиональными участниками рынка ипотеки и недвижимости с целью популяризации льготной программы кредитования под 3 процента на жилье в сельской местности.

Здесь вы найдете полную информацию об условиях получения и требованиях по сельской ипотеке в 2023 году. Условия и требования банков к заемщику. Актуальные процентные ставки на сегодня. Онлайн-калькулятор сельской ипотеки, с возможностью подать заявку сразу в несколько банков. Ответы на частые вопросы о программе. Информацию как оформить сельскую ипотеку в 2023 году, а также последние новости и отзывы тех, кому ее дали.

Для вашего удобства вся информация на сайте разделена на соответствующие рубрики. Благодаря этому, вы можете оперативно получить ответ по нужному вопросу.

Условия и требования в 2023 году

Сельская ипотека под 3 процента от Минсельхоза – это льготная программа ипотечного кредитования. Суть программы – дать возможность гражданам РФ приобрести жилье в сельской местности с помощью ипотеки по ставке не выше 3 процентов годовых с целью оживить сельские населенные пункты, увеличить численность жителей на селе и повысить качество их жизни. Подробнее про условия получения, требования к дому и участнику программы вы можете почитать ниже.

Подробнее про условия получения, требования к дому и участнику программы вы можете почитать ниже.

Банки

В данном разделе вы можете найти банки, дающие сельскую ипотеку в 2023 году. Мы подробно разобрали условия получения, требования к заемщику, процентные ставки по сельской ипотеке в Россельхозбанке, Сбербанке и других банках, которые дают льготную ипотеку в 2023 году.

Список областей в 2023 году

Ключевое условие сельской ипотеки – это необходимость приобрести недвижимость в сельских населенных пунктах и агломерациях до 30 тысяч жителей. Перечень таких населенных пунктов утверждается в каждом регионе местными органами власти или уполномоченным органом субъекта РФ. Ниже вы можете найти список областей под сельскую ипотеку с подробным перечнем районов и сельских населенных пунктов, которые подходят под сельскую ипотеку в 2023 году в каждом из субъектов России. Сельская ипотека в Москве, Московской области и в Санкт-Петербурге не работает.

Калькулятор

Наш онлайн-калькулятор сельской ипотеки позволяет не только сделать расчет ежемесячного платежа, но и покажет переплату по кредиту за весь срок, минимальный доход для одобрения, график платежей, а также дает возможность подать заявку онлайн сразу в несколько банков.

Стоимость недвижимости

Первый взнос

30%

Срок ипотеки

Ставка

Аннуитет

Ответы на вопросы

Здесь вы найдете ответы на часто задаваемые вопросы по сельской ипотеке: когда возобновится сельская ипотека, суть сельской ипотеки, подводные камни, стоит ли брать сельскую ипотеку в 2023 году, как правильно рассчитать платеж и т.д.. Если нужный ответ на вопросы вы не нашли, то напишите нам. Мы сделаем отдельный пост.

Помощь в получении

Также на нашем сайте можно получить помощь в оформлении сельской ипотеки. Мы не только расскажем, как взять сельскую ипотеку в 2023 году, но и поможем получить одобрение в банках. Работаем по всей территории России. Вместе пройти все этапы оформления сельской ипотеки гораздо легче.

# 1

Предварительная проверка заемщика

# 2

Выбор банка

# 3

Подготовка пакета документов

# 4

Подача заявки в банк

# 5

Получение решения

# 6

Поиск и одобрение объекта недвижимости

# 7

Страхование

# 8

Подписание документов по ипотеке

# 9

Регистрация сделки

# 10

Окончательные расчеты с продавцом

Опыт работы: с 2010 года

Взаимодействие полностью: Онлайн

Сотрудничество со всеми банками

Возможность работать в тяжелых случаях:

- С плохой кредитной историей

- Безработные или без официального дохода

- Гражданство другой страны

- Нет первоначального взноса

Подать заявку на ипотеку в Новосибирске

Новости сельской ипотеки

Строительная ипотека Определение

Что такое строительная ипотека?

Ипотека на строительство – это вид кредита, предназначенный для финансирования строительства дома. Ссудные деньги часто авансируются постепенно на этапе строительства по мере продвижения работ. Как правило, ипотека требует только выплаты процентов в течение периода строительства. Когда этап строительства завершен, наступает срок погашения суммы кредита, хотя некоторые ипотечные кредиты на строительство могут быть преобразованы в стандартные ипотечные кредиты.

Ссудные деньги часто авансируются постепенно на этапе строительства по мере продвижения работ. Как правило, ипотека требует только выплаты процентов в течение периода строительства. Когда этап строительства завершен, наступает срок погашения суммы кредита, хотя некоторые ипотечные кредиты на строительство могут быть преобразованы в стандартные ипотечные кредиты.

Key Takeaways

- Ипотека на строительство — это ссуда для оплаты строительства нового дома.

- Во время строительства большинство кредитов этого типа выдаются только под проценты, и деньги будут выплачиваться заемщику постепенно по мере продвижения строительства.

- Двумя наиболее популярными типами ипотеки на строительство являются отдельное строительство и ипотека на постоянное строительство.

- Первые часто предлагаются только на один год, в то время как вторые преобразуются в стандартную ипотеку, когда дом будет построен.

- Поскольку проект нового дома более рискован, чем покупка существующего дома, получить ипотеку на строительство может быть труднее, и ставки по ней могут быть выше, чем по обычной ипотеке.

Нажмите «Играть», чтобы узнать, как получить ипотеку при строительстве дома

Как работает ипотека на строительство

Хотя традиционная ипотека поможет вам купить существующее жилье, строительство с нуля, то есть начиная с необработанной земли, требует ипотеки на строительство, также известной как кредит на строительство.

Когда дело доходит до строительства, обычно возникают непредвиденные расходы, увеличивающие общую стоимость. Ипотека на строительство может использоваться как способ лучше гарантировать, что большая часть, если не все, затраты на строительство покрываются вовремя, предотвращая задержки в завершении строительства дома.

Поскольку проект нового дома более рискован, чем покупка существующего дома, ипотечные кредиты на строительство может быть труднее получить и иметь более высокие ставки, чем обычные ипотечные кредиты. Тем не менее, существует множество кредиторов — как специалистов по жилищным кредитам, так и традиционных банков.

Кредиторы могут предлагать различные варианты, чтобы сделать ипотеку на строительство более привлекательной для заемщиков. Это может включать платежи только по процентам на этапе строительства, а для кредитов от строительства до постоянных они могут также предлагать фиксированные процентные ставки, когда начинается строительство.

Кредиты на капитальное строительство в сравнении со ссудами на отдельное строительство

Двумя наиболее популярными типами ипотечных кредитов на строительство являются самостоятельные строительные кредиты и кредиты на строительство на постоянной основе.

Постоянная ссуда на строительство — это ссуда на строительство, которая после завершения строительства превращается в постоянную ипотеку. Технически вариант финансирования состоит из двух частей: кредита на покрытие расходов на строительство и ипотечного кредита на готовый дом. Преимущество таких планов в том, что вам нужно подать заявку только один раз, и у вас будет только одно закрытие кредита.

Если заемщик не берет ссуду на строительство на постоянной основе, он может воспользоваться отдельной ссудой на строительство, максимальный срок которой обычно составляет один год. Такая ипотека на строительство может потребовать меньшего первоначального взноса. Процентная ставка не может быть зафиксирована в отдельно взятой ипотеке на строительство. Базовые процентные ставки также могут быть выше, чем у кредита на строительство.

Заемщику может потребоваться подать заявку на получение отдельной ипотеки для оплаты ипотечного долга по строительству, который должен быть погашен после завершения строительства. Заемщик может продать свой существующий дом и жить в арендном или другом типе жилья на время строительства новой резиденции. Это позволит им использовать капитал от продажи своего предыдущего дома для покрытия любых расходов после создания нового дома, а это означает, что ипотека на строительство будет единственным непогашенным долгом.

Если процентные ставки колеблются во время строительства, заемщику, возможно, придется платить более крупные взносы по отдельному кредиту на строительство.

Как подать заявку на получение ссуды на строительство

Подача заявки на строительный кредит в некотором роде похожа на заявку на любую ипотеку — процесс включает в себя проверку долгов, активов и доходов заемщика. (Итак, будьте готовы предоставить финансовые отчеты, налоговые декларации, формы W-2 и кредитные отчеты.) Но это требует большего.

Чтобы претендовать на ипотеку на строительство, заемщик также должен иметь подписанный контракт на покупку или строительство со строителем или застройщиком. Это соглашение должно включать в себя множество фактов и цифр, таких как общий график проекта (включая даты начала и ожидаемого завершения), а также общую сумму контракта, которая предусматривает все сметные затраты на строительство и, если применимо, стоимость сама земля или имущество. Архитектурные чертежи, подробные планы этажей, разбивка строительных материалов — короче говоря, исчерпывающий список, помогающий рассчитать бюджет, — обычно являются частью пакета.

Ваш строительный подрядчик или строительная компания должны будут предоставить финансовую отчетность, а также действующую лицензию и страховую документацию.

Как минимум, большинство кредиторов требуют первоначальный взнос в размере 20% для ипотеки на строительство (некоторые требуют до 25%). Это не так уж отличается от требований для многих обычных ипотечных кредитов. Но наряду с вашей кредитоспособностью кредиторы часто интересуются вашей ликвидностью. Они могут рассчитывать на определенную сумму денег, отложенную на случай, если затраты на строительство в конечном итоге превысят ожидаемые. И если вы выбираете автономный кредит на строительство, помните, что он довольно краткосрочный, и когда год закончится, вам лучше быть готовым погасить его или иметь возможность претендовать на новое финансирование.

Что такое кредит на строительство?

Кредит на строительство или ипотечный кредит на строительство — это краткосрочный кредит, который строитель или покупатель жилья берет для финансирования строительства нового жилья. Вместо единовременной выплаты платежи отправляются с установленной периодичностью, рассчитанной на фактический период строительства. Как правило, на срок не более 12 месяцев, некоторые строительные ссуды автоматически конвертируются в постоянную ипотеку после завершения строительства; другие просто прекращают действие, требуя рефинансирования, чтобы стать обычной ипотекой.

Вместо единовременной выплаты платежи отправляются с установленной периодичностью, рассчитанной на фактический период строительства. Как правило, на срок не более 12 месяцев, некоторые строительные ссуды автоматически конвертируются в постоянную ипотеку после завершения строительства; другие просто прекращают действие, требуя рефинансирования, чтобы стать обычной ипотекой.

Какие процентные ставки по кредиту на строительство?

Процентные ставки по кредитам на строительство колеблются, как правило, в связи с основными процентными ставками, хотя по некоторым кредитам ставка может быть зафиксирована на определенный период. Тем не менее, в целом они, как правило, выше, чем традиционные ставки по ипотечным кредитам, потому что строительные кредиты считаются более рискованными: нет существующего жилья, которое можно было бы использовать в качестве залога в случае дефолта заемщика. Диапазоны процентных ставок будут различаться в зависимости от того, есть ли у вас отдельная ссуда на строительство или ссуда на строительство на постоянной основе; в целом, эти кредиты работают как минимум на 1%, а иногда и на 4,5–5% больше, чем обычные ставки по ипотечным кредитам.

Труднее ли получить кредит на строительство?

Да, кредит на строительство получить труднее, чем обычную ипотеку. Финансовую информацию должен предоставить не только заемщик, но и подрядчик или строитель. Они должны представить подписанный контракт на строительство, а также подробный график проекта, реалистичный бюджет и полный список деталей строительства. Некоторые кредиторы устанавливают более строгие стандарты кредитоспособности для кредитов на строительство и требуют более высоких первоначальных взносов.

Заем от строительства до постоянного | Строительство дома

Когда вы будете готовы построить дом своей мечты, мы поможем вам с нуля. Наш упрощенный процесс гарантирует, что вы зафиксируете большую ставку до начала строительства, а также сэкономите время и деньги всего за одно закрытие.

Проверить статус кредита

Подать заявку на ипотеку

Обзор

Подробнее о финансировании от строительства до постоянного

Ссуда «Строительство на постоянное место жительства» позволяет вам получить только один кредит при строительстве нового дома. Он покрывает финансирование в процессе строительства, а затем переходит в постоянный кредит после завершения строительства, экономя ваше дополнительное время и затраты на закрытие двух отдельных кредитов.

Он покрывает финансирование в процессе строительства, а затем переходит в постоянный кредит после завершения строительства, экономя ваше дополнительное время и затраты на закрытие двух отдельных кредитов.

Фиксация низкой ставки вперед

Удобное одноразовое закрытие

Закрытие в течение 30 дней или менее

Если вы готовы начать, позвольте нам провести вас через весь процесс. Вы можете связаться с нами несколькими способами: по телефону (863) 688-8443 или по бесплатному номеру (855) 915-4663, найдите местного специалиста по ипотечным кредитам или подайте заявку через Интернет.

Подать заявку на ипотеку

Найти специалиста по ипотеке

Характеристики

Узнайте об ипотеке от строительства до постоянной ипотеки

- Первоначальный взнос от 10% 1

- Финансирование обеспечивается до начала строительства. Вам нужно получить одобрение только один раз.

- Процентные платежи при строительстве

- Одношаговое, одноразовое закрытие

- Преобразование в ипотеку с фиксированной или регулируемой процентной ставкой.

- Гибкие условия кредита до 30 лет

- Большие кредиты доступны

На что следует обратить внимание

- Builder должен быть проверен MIDFLORIDA.

- Перед каждым розыгрышем требуется проверка.

- Несмотря на то, что закрытие только одно, во время конвертации кредита могут возникнуть дополнительные расходы, такие как открытие счета условного депонирования для страхования и налогов, невыплаченные проценты за этап строительства или сборы за страхование правового титула.

Если вы когда-либо слышали слово «эскроу», то наверняка знаете, что оно имеет какое-то отношение к недвижимости. Но что такое условное депонирование и какое оно имеет отношение к покупке или владению домом?

Домовладельцы рефинансируют свои ипотечные кредиты и выводят наличные из капитала своего дома по ряду причин, включая консолидацию долгов и ремонт дома. Но есть ли смысл рефинансировать ипотеку, если вам не нужен доступ к крупной сумме наличных? Ответ – решительное «да»: рефинансирование без обналичивания является отличным вариантом для многих домовладельцев.

Знание того, сколько жилья вы можете себе позволить, является первым шагом в процессе покупки жилья. Если вы готовы начать свой путь к домовладению, обязательно учтите эти скрытые расходы в своем бюджете.

Посмотреть все

Дополнительные ресурсы

Найти специалиста по ипотеке

Основы покупки жилья

Калькулятор ежемесячных платежей

Уведомления и раскрытие информации

1

Применяются требования к членству и приемлемости. Пример оплаты: 30-летний кредит с фиксированной процентной ставкой на постоянный кредит в размере 270 000 долларов США с 30%-ной скидкой 6,875% и годовой процентной ставкой (APR) 7,617% имеет ежемесячный платеж в размере 1773,71 доллара США, который включает основную сумму и проценты. Пример платежа не включает налоги, страховые взносы или взносы по ипотечному страхованию; фактическая оплата будет больше. Для скидки 30% требуется минимальный кредитный рейтинг 700.