Как законно забрать себе заброшенный участок в СНТ. Пошаговая инструкция

25.03.2021

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Распространенная ситуация: Вы собственник участка в СНТ. Ваш участок ухожен и уютен, облизан и облагорожен Вами.

А на соседнем участке- война из бурелома и хвороста. От такого соседства на Вашу территорию ползут сорняки вперемежку с гадюками, а высокая трава, растущая там, пожароопасна для ближайших построек.

А как бы красиво на этом участке смотрелась бы Ваша беседка с мангалом или маленький садик.

И потом земля- хорошие инвестиции в будущее. Стабильные и надежные.

Но, увы, соседний участок заброшен, а где владелец неизвестно ни Вам, ни Председателю товарищества. Говорят, вроде, умер, а наследников не видать…

Согласно п. 1 ст. 225 ГК РФ бесхозяйной является вещь, которая не имеет собственника или собственник которой неизвестен либо, если иное не предусмотрено законами, от права собственности на которую собственник отказался.

Оказывается, действующим законодательством предусмотрены способы законного переоформления на новых владельцев необрабатываемых земельных участков, в том числе и на территории СНТ.

Как законно забрать себе заброшенный участок в СНТ. Пошаговая инструкция

В зависимости от конкретной ситуации возможно несколько вариантов развития событий:

- если земельный участок не имеет собственника, то он может относится к неразграниченным землям, которыми распоряжается муниципальное образование районного уровня.

- Согласно п.3 с.225 ГК РФ бесхозяйные недвижимые вещи принимаются на учет Росреестром, по заявлению органа местного самоуправления, на территории которого они находятся.

- Если владелец существует, но не заинтересован нести бремя содержания участка, то он может добровольно отказаться от имущественных прав на него, подав соответствующее заявление в Росреестр (п.2 статьи 53 Земельного кодекса РФ)

- всегда есть возможность заключить с собственником гражданско-правовой договор, например, оформить купчую, если Вам удается найти его и заинтересовать в сделке

- применяется процедура изъятия земельного участка, не используемого собственником по назначению.

Наконец, в случае смерти правообладателя и отсутствия у него наследников, земельный участок приобретает статус выморочного имущества и переходит к государству (ч .1 ст. 1151 ГК РФ).

Наконец, в случае смерти правообладателя и отсутствия у него наследников, земельный участок приобретает статус выморочного имущества и переходит к государству (ч .1 ст. 1151 ГК РФ).

Наконец, в случае смерти правообладателя и отсутствия у него наследников, земельный участок приобретает статус выморочного имущества и переходит к государству (ч .1 ст. 1151 ГК РФ).

Наконец, в случае смерти правообладателя и отсутствия у него наследников, земельный участок приобретает статус выморочного имущества и переходит к государству (ч .1 ст. 1151 ГК РФ).Порядок и длительность оформления прав на заброшенный земельный участок в СНТ зависит от многих факторов, в том числе было ли открыто наследственное дело у нотариуса после смерти хозяина участка, расположены ли на земельном участке какие-то строения и т.д.

Исходя из принципа единства судьбы земельного участка и находящихся на нем объектов недвижимости, приобрести заброшенный участок можно только одновременно с домом и другими строениями, расположенными на нем.

Итак, начинаем действовать! Сперва надо установить собственника земельного участка, если мы не имеем этой информации.

Алгоритм действий может быть следующий:

1. Найти земельный участок на публичной кадастровой карте и выяснить его кадастровый номер.

Каждый участок земли, зарегистрированный на территории России, имеет уникальный номер в кадастре. Это код, который служит средством идентификации объекта недвижимости.

Это код, который служит средством идентификации объекта недвижимости.

Если кадастровый номер участка земли неизвестен, узнать его можно по адресу.

Публичная кадастровая карта (ПКК)- это справочно-информационный ресурс для предоставления пользователям сведений государственного кадастра недвижимости на территории РФ https://kadastr.ru/services/publichnaya-kadastrovaya-karta/.

С его помощью можно получить в Росреестре сведения об общих характеристиках участка, проверить имя собственника, наличие ограничений.

В каких случаях земельный участок может не отображается на ПКК?

- Земельный участок не был поставлен на государственный кадастровый учет в установленном законом порядке;

- у земельного участка отсутствуют четко установленные границы, т.е. правообладателем не проведено межевание. Ранее при сделках с недвижимостью и регистрации закон не требовал от граждан проводить межевание. Но может быть ситуация, что межевание правообладателем (или прошлым владельцем земельного участка) проводилось, но сведения о границах участка всё равно отсутствуют на ПКК. Здесь могут иметь место следующие ситуации: межевание было проведено, но правообладатель не обратился с необходимыми документами в уполномоченный в то время орган

Здесь могут иметь место следующие ситуации: межевание было проведено, но правообладатель не обратился с необходимыми документами в уполномоченный в то время орган

Здесь могут иметь место следующие ситуации: межевание было проведено, но правообладатель не обратился с необходимыми документами в уполномоченный в то время орган2. Затем заказываем выписку из ЕГРН по интересующему участку

Чтобы документально подтвердить отсутствие в базе ЕГРН информации о зарегистрированных правах какого-то нового владельца (или убедиться, что участок оформлен на умершего садовода), надо заказать по кадастровому номеру земельного участка выписку из Единого государственного реестра недвижимости (ЕГРН), например, через сайт Росреестра (https://rosreestr.gov.ru/) или используя сервис Госуслуги, или через МФЦ. Такую выписку из ЕГРН с информацией по любой недвижимости может получить любой желающий, как на свою, так и чужую недвижимость.

3. Кому местные органы самоуправления могут передать бесхозяйную землю в СНТ?

Согласно нормам Земельного кодекса РФ без проведения торгов, осуществляется продажа и предоставление в аренду земельных участков, находящихся в государственной или муниципальной собственности, образованных из земельного участка, предоставленного СНТ, за исключением земельных участков общего назначения, членам такого товарищества (п. п.3 п.2 ст.39.3 и п.п.7 п.2 ст. 39.6 ЗК РФ).

п.3 п.2 ст.39.3 и п.п.7 п.2 ст. 39.6 ЗК РФ).

Следовательно, есть варианты:

А. Земельный участок может быть передан в долевую собственность всех собственников участков, расположенных в границах территории СНТ

Если же интересующий земельный участок, расположенный в границах территории СНТ относится к имуществу общего пользования СНТ, то в соответствии с решением общего собрания членов садоводческого товарищества такой участок подлежит бесплатной передаче в общую долевую собственность лицам, являющихся собственниками земельных участков, расположенных в границах территории СНТ, пропорционально площади этих участков, при условии, что все собственники выразили согласие на приобретение соответствующей доли (п.3 ст.25 ФЗ №217 от 29.07.2017 «О ведении гражданами садоводства и огородничества…»).

На практике осуществить действия и получить согласие 100 % всех собственников земельных участков с проведением легитимного общего собрания будет крайне затруднительно, практически невозможно. Что делать, если участок относится к землям общего пользования СНТ, а общее собрание не хочет оформить его в общую долевую собственность всех чл. СНТ?

Что делать, если участок относится к землям общего пользования СНТ, а общее собрание не хочет оформить его в общую долевую собственность всех чл. СНТ?

Законные выходы из подобных ситуаций есть. Варианты могут быть предложены только после ознакомления с конкретной ситуацией заинтересованного лица.

Б. Земельный участок может быть передан собственнику земельного участка, расположенного в границах территории земель СНТ.

Если выяснится, что конкретный земельный участок выдавался или был оформлен на умершего садовода, а данные публичной кадастровой карты https://kadastr.ru/services/publichnaya-kadastrovaya-karta/ подтвердят, что этот участок, находящийся в границах территории СНТ, не относится к землям общего пользования всех членов СНТ, то есть возможность заинтересованному члену этого товарищества заключить договор купли-продажи или аренды заброшенного земельного участка с органом местного самоуправления.

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Как законно забрать себе заброшенный участок в СНТ. Пошаговая инструкция

Пошаговая инструкция

Какой пакет документов по оформлению брошенного участка в СНТ нужно предоставить в органы местного самоуправления?

Для этого заинтересованному лицу потребуется подать в орган местного самоуправления соответствующее заявление о заключении с ним договора купли-продажи или аренды.

К данному заявлению (по общему правилу) прикладываются: решение общего собрания СНТ о распределении интересующего земельного участка заявителю, а также документ, подтверждающий членство заявителя в конкретном СНТ (например, выписку из протокола о приеме в члены товарищества, которую можно получить у Председателя СНТ).

Как местные органы самоуправления оформляют заброшенные участки?

Сначала органы местного самоуправления должны поставить бесхозяйный участок на учет. Для этого заинтересованное лица подает заявление с просьбой признать заброшенный участок бесхозяйным.

Органом местного самоуправления проводится процедура постановки участка на учет.

Учет бесхозяйных участков ведется местным отделением Росреестра по заявлению органов местного самоуправления

Согласно п. 3 с.225 ГК РФ по истечении 1 года со дня постановки бесхозяйной недвижимой вещи на учет орган, уполномоченный управлять муниципальным имуществом, может обратиться в суд с требованием о признании права муниципальной собственности на эту вещь.

3 с.225 ГК РФ по истечении 1 года со дня постановки бесхозяйной недвижимой вещи на учет орган, уполномоченный управлять муниципальным имуществом, может обратиться в суд с требованием о признании права муниципальной собственности на эту вещь.

Если по решению суда бесхозяйный земельный участок и строения на нем поступят в муниципальную собственность, то далее орган местного самоуправления примет решение о возможности предоставления заявителю этих объектов недвижимости, заключив с ним договор купли-продажи или аренды.

К кому можно обратиться за решением вопроса о заброшенном участке в СНТ?

По вопросам о брошенном участке в СНТ можно обратиться за консультациями и дальнейшими рекомендациями к инспекторам по муниципальному земельному контролю на территории того муниципального образования, где находится интересующий земельный участок.

В полномочия инспекторов как раз входит контроль за использованием земель, оформление прав на муниципальные земельные участки и организация заключения договоров с заявителями.

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Как законно забрать себе заброшенный участок в СНТ. Пошаговая инструкция

Можно ли без суда оформить собственность на заброшенный участок?

В зависимости от конкретной сложившейся ситуации муниципальная собственность на пустующий земельный участок может быть оформлена и без обращения в суд.

Распространены ситуации, когда после смерти владельца соседнего участка много лет назад в правлении СНТ и у соседей нет никаких сведений о его наследниках.

В таких случаях может помочь Реестр наследственных дел, размещенный на сайте Федеральной нотариальной палаты https://notariat.ru/ru-ru/help/probate-cases/ , где можно выяснить информацию открывалось ли наследственное дело наследниками умершего садовода, а также у какого именно нотариуса.

Возможно, что интересующий Вас земельный участок является вымороченным, так как наследственное дело после смерти садовода-наследодателя не открывалось, и все наследственное имущество перешло в собственность Российской Федерации (ч . 1 ст. 1151 ГК РФ).

1 ст. 1151 ГК РФ).

В этом случае земельный участок, а также расположенные на нем здания, сооружения (как вымороченное имущество) переходят в порядке наследования по закону в собственность того городского или сельского поселения, муниципального района (в части межселенных территорий) либо городского округа, где расположен земельный участок (п.2 ст.1151 ГК РФ)

«Выморочное имущество, при наследовании которого отказ от наследства не допускается, со дня открытия наследства переходит в порядке наследования по закону в собственность соответственно РФ, а также вне зависимости от оформления наследственных прав и их государственной регистрации. Свидетельство о праве на наследство в отношении выморочного имущества выдается РФ в том же порядке, что и иным наследникам, без вынесения специального судебного решения о признании имущества выморочным.» (п. 50 Постановления Пленума Верховного Суда №9 от 29 мая 2012 года «О судебной практике по делам о наследовании»).

Получить бесплатный билет на выставку «Недвижимость от лидеров»

Как законно забрать себе заброшенный участок в СНТ. Пошаговая инструкция

Пошаговая инструкция

Как органы местного самоуправления оформляют вымороченный земельный участок?

В этом случае муниципальная собственность оформляется без судебного акта.

Органы местного самоуправления:

- получают у нотариуса свидетельство о праве на наследство по закону на земельный участок и расположенные на нем строения

- регистрируют муниципальную собственность на эти объекты недвижимости в Росреестре. А после гос. регистрации муниципальной собственности на земельный участок в Росреестре …

- принимает решение о заключении договора купли-продажи или аренды с заявителем, выносит решение, оформленное в виде акта,

- затем предлагает заявителю проект данного договора для ознакомления и подписания. После заключения договора с заявителем…

- в рамках межведомственного взаимодействия орган местного самоуправления обязан самостоятельно обращается в Росреестр не позднее 5 (пяти) рабочих дней с даты принятия акта или совершения такой сделки, предоставив туда необходимые документы.

- результатом регистрации права заявителя станет являться специальная регистрационная надпись на договоре и выдача заявителю выписки из ЕГРН.

Какие новые полномочия появятся с июня 2021 года у органов местного самоуправления в поисках владельцев брошенных участков?

Также следует сказать, что 30 декабря 2020 года был принят Федеральный закон ФЗ-518 «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее- ФЗ-518), который вступает в силу 29 июня 2021 года, на основании которого органы местного самоуправления получают дополнительные полномочия по выявлению правообладателей ранее учтенных объектов недвижимости , правоустанавливающие документы или удостоверяющие права на которые были оформлены до 31.01.1998 года и не зарегистрированы в ЕГРН.

На основании ФЗ-518 с 29.06.2021 года сбор сведений о подлежащих выявлению правообладателей будет осуществляться органами местного самоуправления, в том числе путем направления запросов в ЗАГСы, органы ОВД, налоговые органы, а также «нотариусу по месту открытия наследства — в целях получения сведений о лицах, у которых возникли права на ранее учтенный объект недвижимости в результате наследования (при наличии информации о смерти правообладателя ранее учтенного объекта недвижимости)» (п. 3 ст.5 ФЗ-518).

3 ст.5 ФЗ-518).

Так что данные нормы ФЗ-518 помогут выявить органам местного самоуправления тех наследников заброшенных участков, которые, вступив в наследство у нотариуса, «забыли» получить свидетельства о праве на наследство на них и не зарегистрировали своих прав на земельный участок в Росреестре.

Об авторе

Булахова Наталия Владиславовна

Юрист, директор проекта «ЮРИСТ.НЕДВИЖИМОСТЬ.ОНЛАЙН» www.uno-law.ru

Член Ассоциации юристов России,

Член Комитета по взаимодействию с отраслевыми партнерами Гильдии риэлторов Московской области

Булахова Наталия Владиславовна

Получить бесплатный билет на выставку «Недвижимость от лидеров»

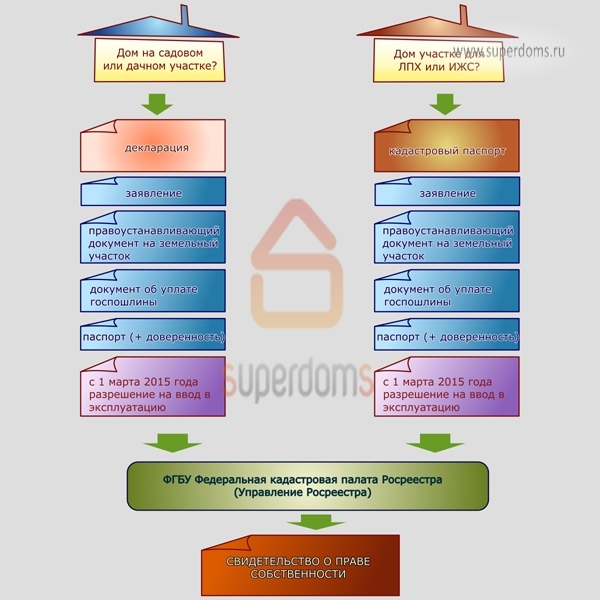

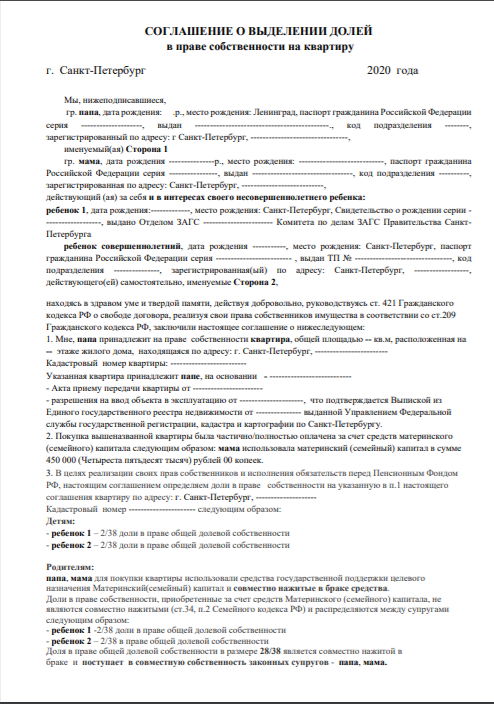

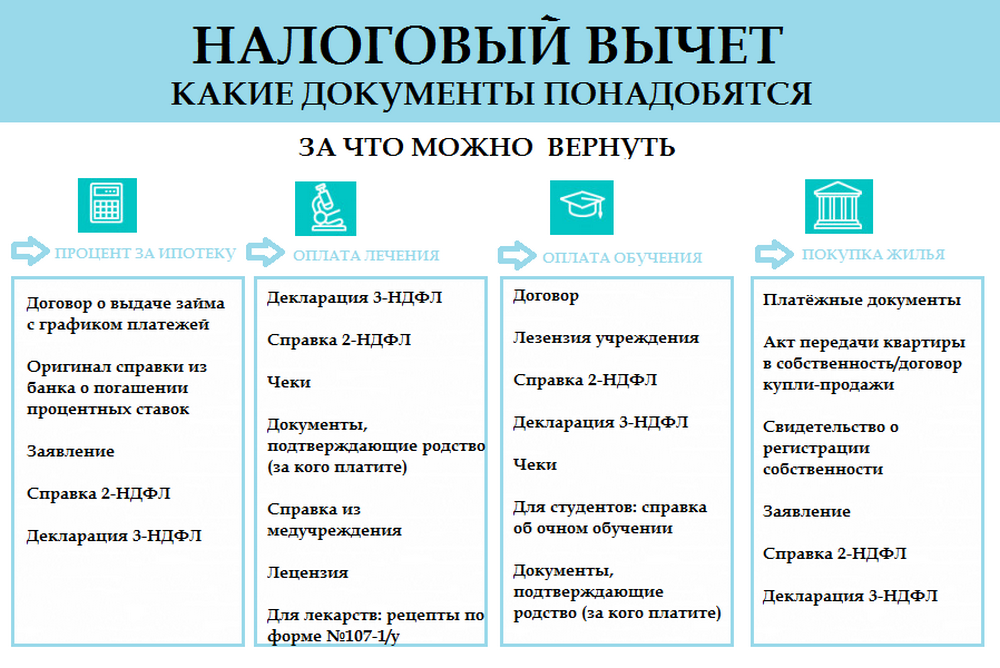

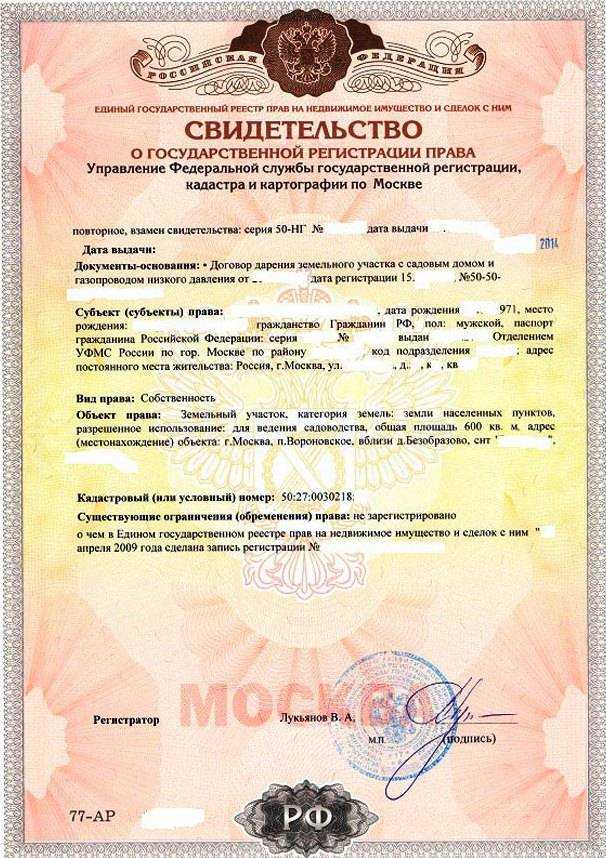

регистрация в МФЦ, документы, подтверждающий право собственности на квартиру, свидетельство о праве

Полное владение объектом недвижимости возможно только после того, как вы получите право собственности – то есть пройдете процедуру документального подтверждения. Иначе для вас станет недоступен ряд важных операций. О том, как провести эту юридическую процедуру, какие справки и свидетельства для этого нужны – в статье Выберу.ру.

Иначе для вас станет недоступен ряд важных операций. О том, как провести эту юридическую процедуру, какие справки и свидетельства для этого нужны – в статье Выберу.ру.

Что такое право собственности?

Право собственности – это возможность пользоваться, владеть и распоряжаться имуществом на основе специального документа. Так, собственник может передать квартиру в использование третьим лицам по договору аренды или безвозмездного использования, но при этом он не потеряет своих прав владельца.

Статья 219 ГК РФ гласит, что право собственности возникает только после официальной регистрации. Ее можно оформить на любое недвижимое имущество – квартиру, частный дом, земельные участок.

Закон не ограничивает количество собственников каким-то конкретным числом. Их может быть, как двое, например, супруги, так и все члены семьи, или один человек. Однако, если жилье было приобретено с использованием материнского капитала, право собственности должно быть оформлено и на родителей, и на детей – с выделом доли на каждого из них.

Когда возникает право?

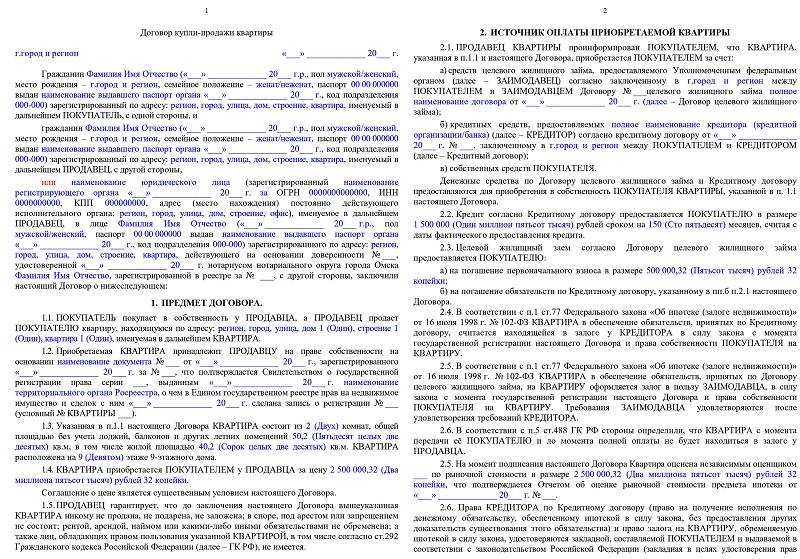

Право собственности возникает в нескольких случаях. Прежде всего – при приобретении. Когда вы на свои или заемные средства приобретаете недвижимость, составляется договор купли-продажи на ваше имя. Это самый распространенный метод приобретения жилья. Сюда же относится договор долевого участия при покупке квартиры в новостройке.

Жилье вам могут подарить, и тогда права возникают на основе дарения. В этом случае также составляется договор, но имущество передается вам на безвозмездной основе.

Получить квартиру или дом можно и по наследству – по закону или согласно составленному завещанию. В этом случае оформление осуществляется после получения соответствующего свидетельства.

Возможны и другие основания – например, при получении квартиры или дома от государства или при обмене недвижимостью с другим владельцем.

Рассмотрим основные способы обретения права собственности далее.

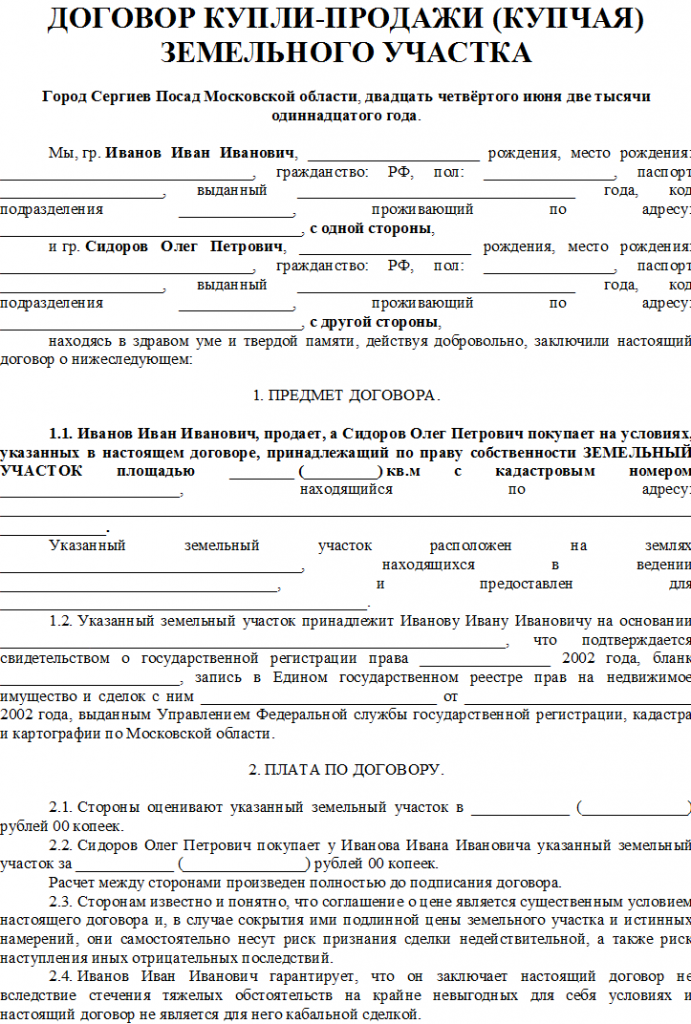

Покупка

К этому способу относится приобретение недвижимости в новостройке или на вторичном рынке. От того, где вы приобретаете квартиру, зависит и тип договора-основания. Вторичка подразумевает договор купли-продажи между продавцом и покупателем. Первый обязуется передать права на жилье покупателю, а второй – передать деньги в установленной договором сумме и принять жилье, подписав акт приема и передачи.

От того, где вы приобретаете квартиру, зависит и тип договора-основания. Вторичка подразумевает договор купли-продажи между продавцом и покупателем. Первый обязуется передать права на жилье покупателю, а второй – передать деньги в установленной договором сумме и принять жилье, подписав акт приема и передачи.

Характер сделки на первичном рынке несколько иной. Между покупателем и компанией-застройщиком заключается договор долевого строительства. Это более долгая процедура, но в ней есть большой плюс – вы с самого начала можете выбрать наиболее удобную для вас квартиру. А в некоторых компаниях предлагают поучаствовать в создании плана будущей новостройки.

Выбор на вторичном рынке не такой большой, а если вам захочется сделать перепланировку квартиры, ее нужно согласовать с Росреестром и БТИ.

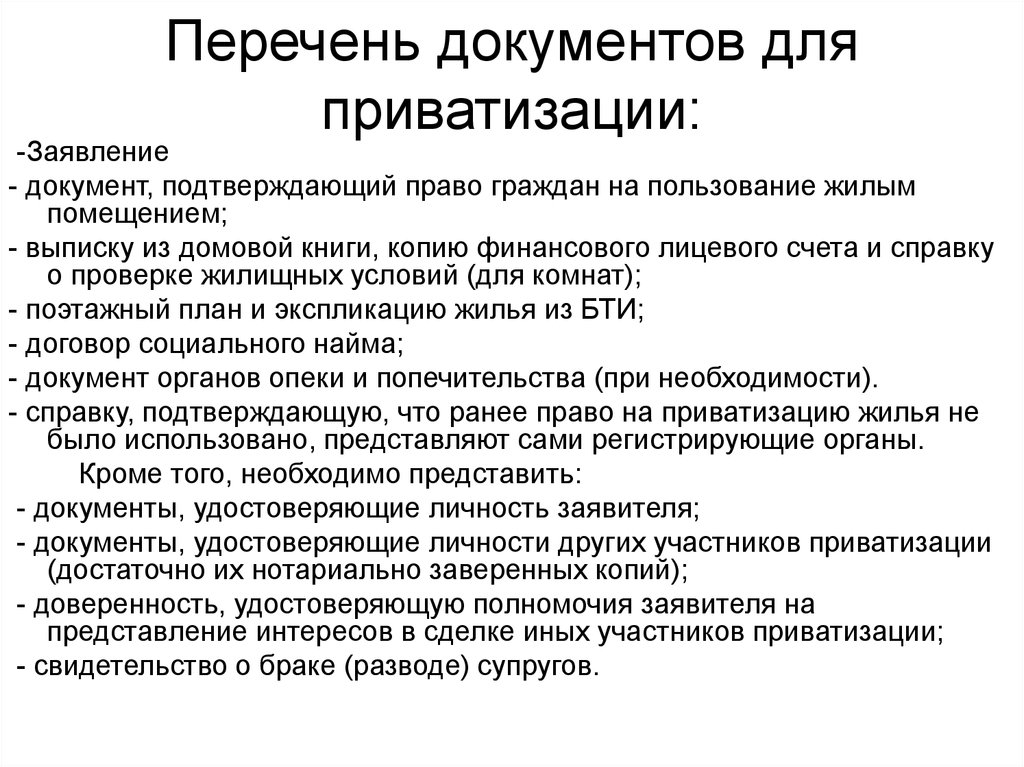

Приватизация

Граждане, проживающие в государственной или муниципальной квартире по договору социального займа, могут оформить эту недвижимость в свою собственность. Совершеннолетние лица участвуют в этой программе только один раз, а вот дети до 18 лет могут приватизировать квартиру два раза – вместе с родителями до совершеннолетия и после, уже самостоятельно.

Приватизировать недвижимость могут все зарегистрированные в квартиры лица, а отсутствие одного из них (по причине военной службы, командировки и т. д.) позволяет отсрочить участие в программе до возвращения. Те же, кто отказался от приватизации, оставляют за собой бессрочное право пользования и проживания.

Наследство

Вне зависимости от того, было ли составлено завещание или недвижимость была передана лицу на основании законного наследства, спустя полгода он имеет право оформить жилье в свою собственность. Основанием для этого служит нотариально заверенное свидетельство о вступлении в наследство.

Процедура вступления в наследство выглядит следующим образом:

- Подайте заявление и необходимые документы нотариусу;

- По истечении установленного времени получите свидетельство о вступлении в наследство;

- Передайте полученные бумаги в Росреестр для оформления собственности.

Если ранее недвижимость не была зарегистрирована должным образом, наследнику придется отстаивать свое право на нее перед судом. Ситуация усложнится, если речь идет сразу о нескольких наследниках – они должны подать иск и добиться признания собственности за ними, а уже затем делить ее в равных частях.

Ситуация усложнится, если речь идет сразу о нескольких наследниках – они должны подать иск и добиться признания собственности за ними, а уже затем делить ее в равных частях.

Дарственная

Дарственная может быть оформлена и при жизни собственника, а подаренное им имущество не войдет в наследство при его смерти. Договор дарения характеризуется следующим:

- В нем содержатся полные сведения о предмете договора – адрес недвижимости, его основные технические параметры;

- В договоре нет пункта об оплате или оказании услуг за передачу имущества;

- В нем прописаны сведения как о дарителе, так и одариваемом.

Договор дарения подается на регистрацию вместе с другими документами, после чего собственник недвижимости меняется. Если все составлено правильно, даритель в будущем не сможет потребовать возврата квартиры, дома или участка.

Порядок вступления в право собственности

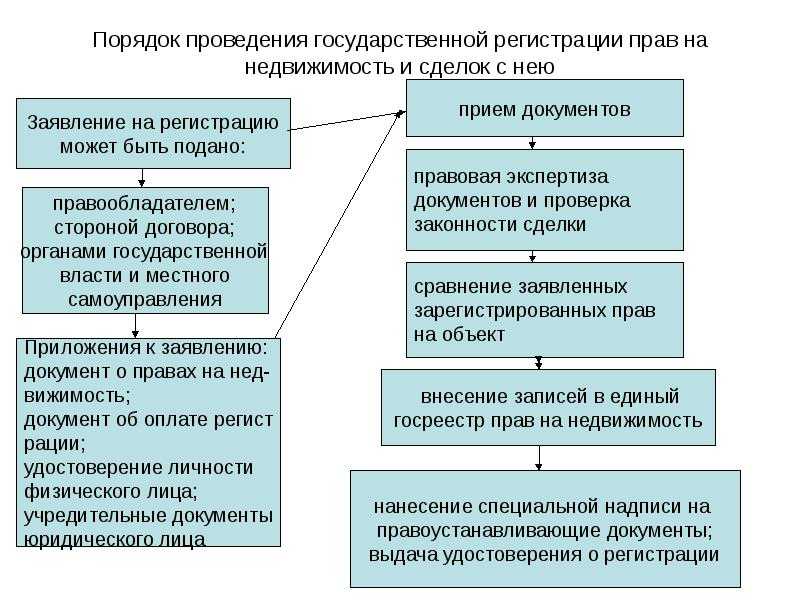

Оформить квартиру в собственность можно двумя способами. Первый – обратиться в фирму, специализирующуюся на таких услугах. Этот вариант обойдется вам дороже, однако сэкономит время и силы. Второй способ – сделать все самостоятельно. Для этого придется собрать документы, оплатить госпошлину и, наконец, подать заявление в Росреестр.

Этот вариант обойдется вам дороже, однако сэкономит время и силы. Второй способ – сделать все самостоятельно. Для этого придется собрать документы, оплатить госпошлину и, наконец, подать заявление в Росреестр.

Справка: сотрудники МФЦ помогут вам с оформлением необходимого пакета документов и передачей его в надлежащие органы. Специалисты также помогают с составлением заявлений и проверяют правильность собранных бумаг. Так вы сэкономите время и избежите возможного отказа из-за ошибок.

Документы можно передать и через портал Госуслуг. Для этого отсканируйте собранные бумаги и заполните форму. Если все верно, вскоре вы получите приглашение для передачи оригиналов и дальнейшей регистрации.

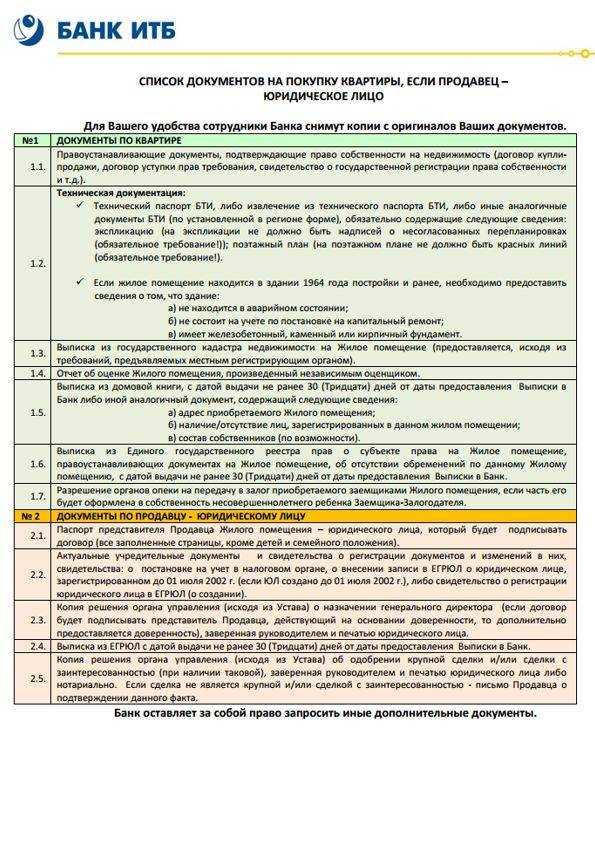

Список документов

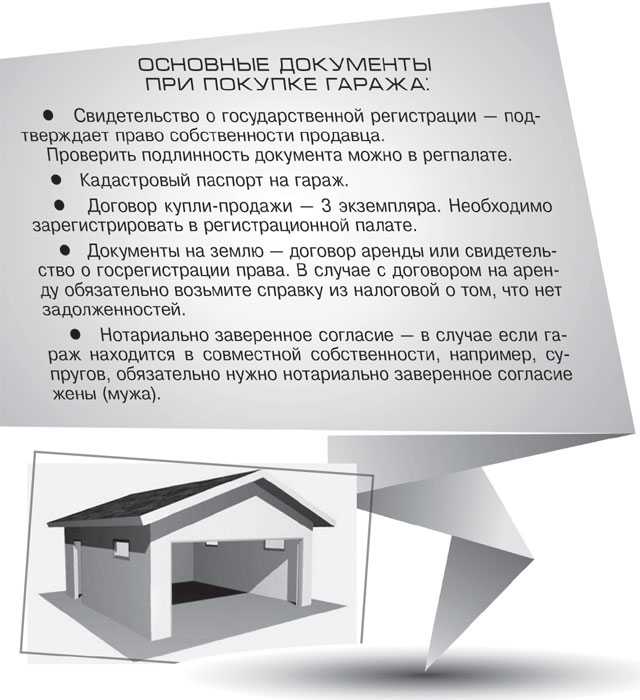

Для оформления собственности на квартиру вам понадобится следующий пакет документов:

- Паспорт гражданина РФ,

- Свидетельство о праве владения недвижимостью;

- Кадастровый (технический) паспорт на объект, получить который можно в БТИ;

Обратите внимание! Если ранее квартира уже была зарегистрирована в Росреестре, вам не придется подавать технический паспорт снова.

- Выписка о лицах, также прописанных на оформляемой площади – получить ее можно из Домовой книги;

- Если квартира записывается на супругов в официальном браке, потребуется письменное согласие от второго супруга;

- Справка об отсутствии задолженностей по коммунальным услугам. Если объект не находится под управлением УК или ТСЖ, потребуется собрать справки в каждой коммунальной службе по отдельности;

- Квитанция об оплате госпошлины.

Важно! Выписка о прописанных в квартире или доме гражданах имеет небольшой срок действия, поэтому ее нужно оформлять в самый последний момент перед подачей заявления.

Подтверждающим право собственности документом может быть:

- Договор купли-продажи,

- Завещание,

- Дарственная,

- Договор обмена,

- Договор приватизации,

- ДДУ.

Если вы приобретали квартиру в кооперативе, дополнительно потребуется документ, оформленный компанией-застройщиком. К нему также должны прилагаться:

- Передаточный акт, выданный застройщиком вместе с ключами от квартиры;

- Закладная, если квартира куплена в ипотеку;

- Письменное согласие органов опеки, если квартира оформляется в собственность на ребенка;

- Нотариально заверенная доверенность, если заявление подается третьими лицами.

Каждый случай уникален, поэтому перед сбором бумаг лучше всего уточнить их список в МФЦ. И помните, что вам понадобятся не только оригиналы, но и копии всех бумаг.

Приостановление регистрации

Регистратор имеет полномочия приостановить процедуру оформления права собственности. Основания для этого прописаны в ст. 26 ФЗ−218. К ним относятся:

- Неполный пакет документов;

- В бумагах указаны неверные сведения;

- Квартира находится под арестом или же установлен запрет на проведение определенных действий с ней;

- Противоречия между заявленными и ранее зарегистрированными правами;

- Противоречия между сведениями в ЕГРН и предоставленных документах;

- Процесс приостановлен по решению суда.

Как правило, решение это не окончательное – вы можете решить возникшую проблему (например, собрать новый пакет документов с верными данными) и возобновить регистрацию. При повторном отрицательном ответе сделку купли-продажи считают несостоявшейся. Если вы подозреваете незаконность отказа, пожалуйтесь на действия Росреестра. Отказ также можно обжаловать в суде.

Если вы подозреваете незаконность отказа, пожалуйтесь на действия Росреестра. Отказ также можно обжаловать в суде.

Последствия отказа от регистрации

Зачем нужно регистрировать свое право собственности и обязательно ли это? Этим вопросом задается множество граждан, уверенных в том, что это необходимо только для того, чтобы государство могло собирать налоги с недвижимости. Однако у этого процесса есть ряд весомых причин:

- Одну из них мы уже назвали ранее – только после возникновения прав собственности на жилье вы сможете полностью владеть, пользоваться и распоряжаться недвижимом имуществом. Иными словами, без этого вы не сможете продавать квартиру, сдавать ее в аренду, передавать по наследству – и т. д.

- Отсутствие в ЕГРН сведений о правах в отношении жилья в течение 5 лет с момента присвоения им кадастровых номеров ведет к тому, что органы регистрации передают сведения о таких объектах в органы местного самоуправления в соответствии с п. 10 ст. 69 № 218-ФЗ «О государственной регистрации недвижимости». В свою очередь там могут поставить такие объекты на учет как бесхозные, а впоследствии признать права на них.

- Земельные участки, поставленные на кадастровый учет, могут быть сняты с него в случае отсутствия в ЕГРН сведений о регистрации. А потому правообладателю придется обращаться к кадастровому инженеру для оформления необходимых документов, писать новое заявление о постановке объекта на кадастровый учет и о приобретении прав собственности.

- Налог начисляется на жилые объекты на основании сведений о зарегистрированных в ЕГРН сведениях. Их отсутствие означает неинформирование налоговой службы о наличии у вас облагаемых налогом объектов. С 2017 года это влечет за собой штраф в размере 20% от неуплаченной суммы налога с объекта, информация о котором не была передана своевременно.

- Компенсационные выплаты в случае утраты недвижимости из-за пожаров, наводнений, стихийных бедствий возможны только в тех случаях, когда собственник зарегистрировал свое право собственности. Также это касается резервирования земель государством для строительства социально значимых объектов.

В свою очередь там могут поставить такие объекты на учет как бесхозные, а впоследствии признать права на них.

В свою очередь там могут поставить такие объекты на учет как бесхозные, а впоследствии признать права на них. Также это касается резервирования земель государством для строительства социально значимых объектов.

Также это касается резервирования земель государством для строительства социально значимых объектов.Этих причин должно быть достаточно для того, чтобы все-таки провести надлежащую процедуру. Как минимум потому, что один крупный штраф может разорить вас больше, чем стабильная выплата налогов.

Заключение

Основная сложность при регистрации права собственности состоит в сборе необходимых документов. Упростить проведение этой юридической операции можно как в специальных организациях и агентствах, так и с помощью Многофункциональных центров вашего города. Но стоит помнить, что нельзя откладывать регистрацию в долгий ящик, так как это может обернуться проблемами при попытке распорядиться недвижимостью – или штрафом от налоговой.

Рекомендуемые ипотечные продукты

Надежный банк!

Лиц. №1481

Ипотека на готовое жилье

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Срок

1 – 30 лет

Ставка

от 10,9%

Первый взнос

0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Лиц. №1326

№1326

Ипотека на вторичное жильё

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Срок

3 – 30 лет

Ставка

от 8,9%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8,9%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека по 2-м документам

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

Срок

1 – 30 лет

Ставка

от 5,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Подробнее Подать заявку

Надежный банк!

Лиц. №1481

№1481

Ипотека «Господдержка 2023»

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

Срок

1 – 30 лет

Ставка

от 7,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Лиц. №354

№354

Льготная ипотека

Сумма

700 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

1 – 30 лет

Ставка

от 7,3%

Первый взнос

от 15%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 700 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Подробнее Подать заявку

Покупка дома в 2023 году: шаг за шагом

Покупка дома — это серьезное обязательство. Прежде чем вы начнете покупать недвижимость или сравнивать варианты ипотеки, вам нужно убедиться, что вы готовы стать домовладельцем.

Прежде чем вы начнете покупать недвижимость или сравнивать варианты ипотеки, вам нужно убедиться, что вы готовы стать домовладельцем.

Хотите знать, стоит ли вам купить дом? Давайте рассмотрим некоторые факторы, которые должны учитывать как кредиторы, так и домовладельцы.

Статус дохода и занятости

Ваш кредитор не просто хочет видеть, сколько денег вы зарабатываете. Они также захотят увидеть историю работы (обычно около 2 лет), чтобы убедиться, что ваш источник дохода стабилен и надежен.

Подготовка вашего дохода заключается в том, чтобы собрать вместе необходимые документы, подтверждающие постоянную занятость. Если вы получаете заработную плату, вам, скорее всего, нужно будет предоставить последние платежные квитанции и формы W-2. С другой стороны, вам нужно будет представить свои налоговые декларации и другие документы, которые запрашивает кредитор, если вы работаете не по найму.

Отношение долга к доходу

Отношение долга к доходу (DTI) — это еще один финансовый инструмент, который ипотечные кредиторы используют для оценки вашей заявки на получение кредита. Ваш DTI помогает вашему кредитору увидеть, какая часть вашего ежемесячного дохода идет на долг, чтобы они могли оценить сумму ипотечного долга, которую вы можете взять на себя.

Ваш DTI помогает вашему кредитору увидеть, какая часть вашего ежемесячного дохода идет на долг, чтобы они могли оценить сумму ипотечного долга, которую вы можете взять на себя.

DTI рассчитывается путем деления вашего ежемесячного долга на ваш валовой ежемесячный доход. Например, если ваши ежемесячные долги (минимальные платежи по кредитной карте, платежи по кредиту и т. д.) составляют 2000 долларов США в месяц, а ваш валовой ежемесячный доход составляет 6000 долларов США, ваш DTI составляет 2000/6000 долларов США, или 33%. Ваш кредитор будет использовать долги, указанные в вашем кредитном отчете, для расчета вашего DTI.

В зависимости от типа кредита, на который вы подаете заявку, ваш кредитор может также рассчитать коэффициент расходов на жилье, также иногда называемый предварительным DTI. Это соотношение, которое показывает ваш общий ежемесячный платеж за дом (основная сумма, проценты, налоги и страховка) по сравнению с вашим ежемесячным доходом. Например, если у вас есть плата за дом в размере 1200 долларов США и такой же ежемесячный доход в размере 6000 долларов США, соотношение ваших расходов на жилье составляет 1200 долларов США / 6000 долларов США, или 20%.

Перед тем, как подать заявку на получение кредита, рекомендуется проверить свой DTI. В большинстве случаев вам потребуется внутренний DTI 43% или меньше, чтобы претендовать на большинство вариантов ипотеки, хотя это число зависит от вашего кредитора, типа кредита и других факторов.

Ликвидные активы

Даже с помощью ипотеки вам все равно потребуются ликвидные активы для финансирования покупки дома, в частности:

Первоначальный взнос: Покупка дома без первоначального взноса возможна, но большинству домовладельцев необходимо иметь немного наличных денег для первоначального взноса. Первоначальный взнос — это первый крупный платеж, который вы делаете по кредиту при закрытии.

Сумма денег, которая вам понадобится для первоначального взноса, зависит от типа вашего кредита и суммы, которую вы занимаете. Вы можете купить дом со скидкой всего 3% (хотя есть преимущества и в том, чтобы внести больше).

Заключительные расходы: Вам также необходимо оплатить заключительные расходы, прежде чем вы переедете в новый дом. Расходы на закрытие — это сборы, которые идут вашему кредитору и другим третьим лицам в обмен на создание вашего кредита.

Расходы на закрытие — это сборы, которые идут вашему кредитору и другим третьим лицам в обмен на создание вашего кредита.

Конкретная сумма, которую вы заплатите в качестве закрытия, будет зависеть от того, где вы живете, и типа вашего кредита. Это хорошая идея, чтобы быть готовым к 3-6% стоимости вашего дома в качестве оценки ваших расходов на закрытие. В некоторых ситуациях часть расходов на закрытие может быть включена в вашу ипотеку или оплачена продавцом с использованием концессий продавца.

Credit Health

Ваш кредитный рейтинг играет огромную роль в том, на какие кредиты и процентные ставки вы имеете право. Ваш кредитный рейтинг сообщает кредиторам, насколько вы рискуете, выдавая кредит.

Принятие мер по улучшению вашего кредитного рейтинга и сокращению долга может окупиться, когда вы готовитесь к получению ипотечного кредита. Лучшие цифры означают лучшие варианты кредита с более низкими процентными ставками.

Ваш кредитный рейтинг основан на следующей информации:

- История платежей

- Сумма денег, которую вы должны

- Продолжительность вашей кредитной истории

- Типы кредитов, которые вы использовали

- Ваша погоня за новым кредитом

Какой балл вам потребуется, чтобы претендовать на ипотечный кредит? Большинству кредиторов требуется кредитный рейтинг не менее 620, чтобы претендовать на большинство кредитов. Оценка выше 720, как правило, даст вам самые лучшие условия кредита.

Оценка выше 720, как правило, даст вам самые лучшие условия кредита.

В Rocket Mortgage ® вы можете претендовать на получение кредита FHA или VA со средним FICO 580 ® Оценка. Однако, чтобы претендовать на них со средним баллом ниже 620, вам потребуется коэффициент расходов на жилье не более 38% и общий DTI не выше 45%.

Готовность жить в одном месте

Ипотека может быть выдана на 30 лет. Хотя вам не нужно жить в своем доме в течение всего срока ипотеки, это все же важное решение. Когда у тебя есть дом, переехать сложнее. Если вы не покупаете второй дом или инвестиционную недвижимость, вам, возможно, придется сначала продать свой текущий дом, что может занять время.

Решите, готовы ли вы жить в своем нынешнем районе еще хотя бы несколько лет. Подумайте о своих карьерных целях, семейных обязанностях и многом другом. Каждый из этих факторов будет играть важную роль в выборе типа дома, который вы купите, и места вашего основного проживания.

Сроки

Решение о том, подходящее время для покупки дома или нет, зависит от множества личных факторов (таких как финансовая готовность и образ жизни) и рыночных условий (таких как экономическое состояние и текущие ставки по ипотечным кредитам).

В конечном счете, правильное время для покупки дома зависит от вашей уникальной ситуации. Обязательно проконсультируйтесь с финансовым экспертом, прежде чем принимать какие-либо серьезные финансовые решения, такие как покупка дома.

15 шагов к покупке дома

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Шаги к покупке дома включают подготовку ваших финансов и поиск подходящего ипотечного кредитора, но есть и забавные вещи.

By

Кейт Вуд

Кейт Вуд

Ведущий писатель | Покупка жилья, ипотека, домовладение

Кейт Вуд присоединилась к NerdWallet в 2019 году в качестве писателя в команде, посвященной домам и ипотеке. Имея образование в области социологии, Кейт серьезно относится к таким проблемам, как жилищное неравенство, и наслаждается любой возможностью демистифицировать процесс покупки жилья. До прихода в NerdWallet она писала о ремонте, декоре и обслуживании дома для журнала This Old House. Несмотря на то, что Кейт узнала, насколько сложными могут быть старые дома, Кейт купила и медленно ремонтирует дом 18-го века в восточном Коннектикуте.

Несмотря на то, что Кейт узнала, насколько сложными могут быть старые дома, Кейт купила и медленно ремонтирует дом 18-го века в восточном Коннектикуте.

Отзыв от Майкл Сун Ли , Boeing, State Farm Insurance и General Motors. Он является автором девяти книг, в том числе «Переговоры черного пояса» и «Межкультурные продажи для чайников». Майкл является отмеченным наградами брокером по недвижимости с 1980 года, получил лицензию на налоговую практику в Службе внутренних доходов и в прошлом был сертифицированным специалистом по финансовому планированию, преподавал налогообложение в Колледже финансового планирования. Его статьи публиковались в таких газетах и журналах, как The Wall Street Journal, San Francisco Chronicle, Los Angeles Times и Consumer Reports. Он был деканом Школы менеджмента в Университете Джона Ф. Кеннеди и более 20 лет работал адъюнкт-преподавателем в Университете Золотые Ворота.

Подробнее

В NerdWallet наш контент проходит строгую редакционную проверку

. Мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Шаги

- 1. Убедитесь, что вы готовы

- 2. Приведите свои финансы в порядок

- 3. Составьте план первоначального взноса

- 4. Создайте список пожеланий

- 5. Найдите подходящую ипотеку для вас

Шаги

- 1. Убедитесь, что вы готовы

- 2. Приведите свои финансы в порядок

- 3. Составьте план первоначального взноса

- 4. Создайте список желаний

- 5. Найдите подходящая ипотека для вас

- 6. Получите предварительное одобрение на ипотеку

- 7. Найдите агента по недвижимости

- 8. Отправляйтесь за покупками!

- 9. Сделать предложение

- 10. Получить ипотечный кредит

- 11. Получить страховку домовладельцев

- 12. Запланировать осмотр дома

- 13. Оценить дом

- 14. Договориться с продавцом о ремонте или кредите 9048

- 15. Завершите свой новый дом

Приведите свои финансы в порядок

Приведите свои финансы в порядокМы разбили процесс покупки дома на 15 основных этапов: Назовите это контрольным списком для покупки дома. Каждый шаг включает в себя выбор, который нужно сделать, и то, что нужно сделать. Некоторые вызывают стресс, некоторые довольно крутые, а некоторые, ну, немного раздражают. Но каждый делает вас на один шаг ближе к вашей цели домовладения.

1.

Убедитесь, что вы готовы

Убедитесь, что вы готовы

Конечно, есть финансовая готовность купить дом (см. Шаг 2 для этого). Но готовы ли вы эмоционально? Даже если это будет ваш стартовый дом, вы берете на себя большие финансовые обязательства и пускаете корни.

Вам следует подумать о других целях на ближайшие несколько лет. Вы покупаете с партнером, и если да, вы на одной странице, когда дело доходит до денег? Есть ли шанс, что вам придется переехать по работе? Вы думаете о создании семьи? Эти общие вопросы могут дополнить плюсы (или минусы) того, подходящее ли сейчас время для покупки дома.

Лучшие ипотечные кредиторы 2023 года

Просмотрите наш список лучших ипотечных кредиторов 2023 года, чтобы увидеть лучших ипотечных кредиторов года, включая кредиторов HELOC.

2. Приведите свои финансы в порядок

Покупка дома может оказаться самым важным финансовым решением, которое вы когда-либо принимали, поэтому, прежде чем сделать решающий шаг, убедитесь, что ваши финансы в порядке.

Использование калькулятора доступности жилья может помочь вам определить свой бюджет с учетом вашего дохода, долгов, местоположения и суммы первоначального взноса (подробнее об авансовых платежах чуть позже). Вы сможете увидеть, как могут складываться ваши ежемесячные платежи по ипотеке и как ваши финансы могут выглядеть как домовладелец.

Это может быть важно для того, чтобы ваши амбиции оставались приземленными. Возможно, вы сможете претендовать на значительную ипотеку, но это не значит, что вы на самом деле хотите выделить большую часть своего бюджета на жилье.

Также проверьте свой кредитный рейтинг. Более высокий кредитный рейтинг — это самый действенный способ получить более низкую процентную ставку по ипотеке. Знайте варианты ипотеки для вашего кредитного рейтинга. Если ваш кредитный рейтинг нуждается в некоторой доработке, возможно, стоит повременить с приобретением жилья и посмотреть, что вы можете сделать, чтобы улучшить свой рейтинг.

3.

Составьте план первоначального взноса

Составьте план первоначального взноса

Когда вы определите, что вы можете себе позволить, вы сможете выяснить, сколько вы хотите сэкономить на первоначальном взносе. Хотя первоначальный взнос в размере 20% был нормой, многие домовладельцы предпочитают платить меньше. Меньший первоначальный взнос требует меньше денег авансом, но это означает, что вам придется платить ипотечную страховку, которая обычно увеличивает ваш ежемесячный платеж. Тип ипотечного кредита, который вы используете, также влияет на минимальный требуемый первоначальный взнос.

Если это ваш первый дом или вы давно не владели домом, вы также можете изучить государственные программы для покупателей жилья впервые. Многие предлагают финансовую помощь, включая помощь с первоначальным взносом. И если у вас есть друг или член семьи, который может себе это позволить, вы также можете использовать подарочные деньги, чтобы увеличить свой первоначальный взнос. Правила о подарочных деньгах различаются в зависимости от кредитной программы.

🤓Подсказка для ботаников

Вы захотите отложить деньги не только на первый взнос. Расходы на закрытие обычно составляют от 2% до 5% от общей стоимости кредита. Неплохо также иметь запас средств на случай, если дом потребует неожиданного ремонта.

4. Создайте список желаний

Видите ли, я же говорил вам, что будет несколько забавных шагов! И составление списка обязательных и приятных вещей для вашего дома, безусловно, является одним из них. Если вы ищете стартовый дом или место, где вы можете представить себе жизнь на долгие годы, есть много мелких деталей, но вот некоторые из более важных решений, которые вы можете принять при составлении списка:

Частный дом или пристроенный дом. единица? Если вы мечтаете о заднем дворе, вам подойдет традиционный дом на одну семью. Но если вы находитесь в более густонаселенном районе или не хотите заниматься всем этим обслуживанием, покупка квартиры или таунхауса может быть вашим лучшим выбором. В некоторых городах кооперативы также являются вариантом. Они могут быть дешевле, чем квартира, но их немного сложнее финансировать.

В некоторых городах кооперативы также являются вариантом. Они могут быть дешевле, чем квартира, но их немного сложнее финансировать.

Какое твое идеальное место? Предполагая, что вы остановились в штате и знаете район, в котором хотите жить, теперь пришло время выбрать район. Подумайте о таких факторах, как безопасность, удобства (например, пешеходная зона, зеленые насаждения или кафе) и расходы (которые могут включать налоги на недвижимость и, если это часть ассоциации домовладельцев, сборы ТСЖ). Также разумно рассмотреть школьный округ. Даже если вы не планируете иметь детей, качество обучения в школе может повлиять на стоимость дома — и помочь или ухудшить вашу цену перепродажи, если и когда вы решите продать.

Готовность к заселению или ремонт? Нет ничего проще, чем купить дом, в который все, что вам нужно сделать, это въехать. Но если вы находитесь на дорогом или иным образом конкурентном рынке, покупка недвижимости, требующей TLC, может помочь вам позволить себе дом большего размера или попасть в более дорогой район. С фиксирующим верхом вам нужно будет приложить усилия — и деньги — чтобы сделать его пригодным для жизни, поэтому убедитесь, что вы готовы принять вызов.

С фиксирующим верхом вам нужно будет приложить усилия — и деньги — чтобы сделать его пригодным для жизни, поэтому убедитесь, что вы готовы принять вызов.

5. Найдите подходящий вам ипотечный кредит

Тип ипотечного кредита, который вы используете для покупки дома, влияет на то, что вам нужно для получения кредита (включая требуемую сумму первоначального взноса) и как вы будете его выплачивать назад. Выбор правильного ипотечного кредита может повысить ваши шансы на одобрение и может сэкономить вам тысячи долларов в долгосрочной перспективе.

Прежде чем решить, какой тип ипотеки выбрать, важно изучить преимущества и недостатки каждого из них. Вот некоторые из основных типов ипотечных кредитов:

Обычные кредиты — это ипотечные кредиты, не гарантированные федеральным правительством. Они предлагают низкие минимальные авансовые платежи, но имеют более строгие требования.

Кредиты FHA — это ипотечные кредиты, обеспеченные Федеральной жилищной администрацией.

Как правило, на них легче претендовать, чем на обычные кредиты, но они предъявляют более строгие требования к ипотечному страхованию.Кредиты VA от Департамента по делам ветеранов предназначены для действующих или бывших военнослужащих и соответствующих супругов. Кредиты на покупку VA позволяют вам не вносить первоначальный взнос.

Крупные кредиты — это ипотечные кредиты на дома, стоимость которых превышает стандартные лимиты кредитования. Обычно они требуют больших первоначальных взносов и более высоких кредитных рейтингов.

Кредиты на ремонт позволяют включить расходы на улучшение дома в общую сумму кредита на жилье. Особенно, когда ставки по ипотечным кредитам низкие, это может быть способом занять больше денег на ремонт, выплачивая при этом меньшие проценты, чем при использовании другого типа кредита на улучшение дома, например личного кредита.

Как правило, на них легче претендовать, чем на обычные кредиты, но они предъявляют более строгие требования к ипотечному страхованию.

Как правило, на них легче претендовать, чем на обычные кредиты, но они предъявляют более строгие требования к ипотечному страхованию. С каждым из этих типов кредита у вас может быть возможность выбирать между ипотекой с фиксированной или регулируемой процентной ставкой (также называемой ARM). Как вы, наверное, догадались по названиям, фиксированные ставки статичны; регулируемые ставки могут двигаться вверх или вниз. Кредит ARM может начаться с более низкой процентной ставки, чем кредит с фиксированной ставкой, что позволит вам купить больше дома за тот же ежемесячный платеж, но ставки могут увеличиваться (или уменьшаться) с течением времени.

Как вы, наверное, догадались по названиям, фиксированные ставки статичны; регулируемые ставки могут двигаться вверх или вниз. Кредит ARM может начаться с более низкой процентной ставки, чем кредит с фиксированной ставкой, что позволит вам купить больше дома за тот же ежемесячный платеж, но ставки могут увеличиваться (или уменьшаться) с течением времени.

Вам также необходимо выбрать срок ипотеки. Тридцатилетняя ипотека является наиболее распространенной, но 10-, 15- или 20-летние сроки могут быть доступны по более низкой процентной ставке.

6. Получите предварительное одобрение на ипотеку

Вы знаете свой бюджет на покупку жилья и решили, какой тип ипотечного кредита вам подойдет. Теперь пришло время начать делать покупки для ипотечного кредитора. Существует множество кредиторов, в том числе крупные обычные банки со знакомыми названиями, небанковские кредиторы, работающие только в Интернете, и небольшие местные банки и кредитные союзы, которые могут предлагать более персонализированные услуги.

Когда вы смотрите на кредиторов, определение того, что они предлагают тип кредита, который вы хотите, является первым шагом. (Если вы выбрали кредит FHA, и они не одобрены FHA кредитором, перейдите к следующему.) Но помимо этого основного препятствия, вам нужно посмотреть, как их выборочные ставки сравниваются с сегодняшними ипотечными ставками. ставок, узнайте, за какие расходы на закрытие вы будете нести ответственность, и сравните сборы за выдачу ипотечного кредита. Скорее всего, вы найдете часть этой информации прямо на их веб-сайтах; чтобы получить некоторые цифры, вам придется поговорить с кредитным офицером.

Ипотечные кредиты от наших партнеров

NBKC

5.0

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620 620

Мин. первоначальный взнос

3 % НБКК предлагает обычные кредиты всего за 3 %.

Pennymac

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620 620

Мин. первоначальный взнос

3% Pennymac предлагает несколько различных вариантов ипотечного кредита для заемщиков с первоначальным взносом менее 20%.

New American Funding

4.5

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620 620

Мин. первоначальный взнос

3 % New American Funding работает с программами помощи при первоначальном взносе в 14 штатах, включая Калифорнию, Техас, Флориду и Иллинойс.

Better

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620 620

Мин. первоначальный взнос

3% Better предлагает 3% первоначальный взнос по обычным кредитам.

Rocket Mortgage

4.5

Рейтинг NerdWallet

Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

4.5

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Мин. кредитный рейтинг

620 620

Мин. первоначальный взнос

3% Rocket Mortgage предлагает обычные ипотечные кредиты с первоначальным взносом всего 3%.

Работа с кредитором для получения предварительного одобрения на ипотеку является важным шагом в точном определении вашего бюджета. Предварительное одобрение ипотеки даст вам реальные цифры, поскольку кредитор будет располагать подробной информацией о ваших финансах. Это включает в себя жесткий запрос, который будет отображаться в вашем кредитном отчете. Хорошие новости: если вы подаете заявку в несколько кредиторов примерно в одно и то же время, это будет считаться только одной жесткой тягой — и поиск по магазинам может помочь вам найти более низкую ставку.

Хорошие новости: если вы подаете заявку в несколько кредиторов примерно в одно и то же время, это будет считаться только одной жесткой тягой — и поиск по магазинам может помочь вам найти более низкую ставку.

Сбор всех документов для предварительного утверждения может занять много времени. Но как только у вас есть документы для одного кредитора, вам будет проще подать заявку на других, и то, что вы получите, того стоит. Наряду с письмом с предварительным одобрением, в котором указывается, сколько кредитор готов одолжить вам, вы также можете получить форму оценки кредита. Эта форма не является окончательной, но она позволяет легко сравнивать ставки кредиторов, сборы и другие расходы, поскольку все они используют одну и ту же форму. Письмо с предварительным одобрением обычно действительно только от 60 до 9 лет.0 дней, после чего его нужно будет обновить.

Письмо с предварительным одобрением также показывает продавцам и агентам по недвижимости, что вы являетесь серьезным покупателем, который может получить финансирование, что может дать вам решающее преимущество перед конкурирующими покупателями жилья. Возможно, вы также слышали о предварительной квалификации, которая традиционно дает вам приблизительную оценку того, что кредитор может позволить вам одолжить, на основе данных, предоставленных вами самими. Термины иногда используются взаимозаменяемо, но письмо с предварительным одобрением имеет больший вес, хотя ни предварительное одобрение, ни предварительная квалификация не являются гарантией того, что вы закроете кредит.

Возможно, вы также слышали о предварительной квалификации, которая традиционно дает вам приблизительную оценку того, что кредитор может позволить вам одолжить, на основе данных, предоставленных вами самими. Термины иногда используются взаимозаменяемо, но письмо с предварительным одобрением имеет больший вес, хотя ни предварительное одобрение, ни предварительная квалификация не являются гарантией того, что вы закроете кредит.

7. Найдите агента по недвижимости

У вас на руках есть предварительное одобрение, и вы знаете, какой дом вы ищете, поэтому давайте найдем кого-нибудь, кто поможет вам с поиском. Правильный агент по недвижимости может иметь огромное значение на протяжении всего процесса покупки дома, от знания тонкостей местного рынка до оказания моральной поддержки, когда поиск кажется бесконечным, до помощи в переговорах с продавцом.

Рекомендуется опросить как минимум трех агентов. Спросите людей, которых вы знаете, которые недавно купили дом, могут ли они порекомендовать своего агента. Здесь есть только одно твердое «нельзя»: не пользуйтесь услугами агента по недвижимости, который продает дом, который вы надеетесь купить. Вам нужен собственный агент, который будет отстаивать интересы и вести переговоры от вашего имени.

Здесь есть только одно твердое «нельзя»: не пользуйтесь услугами агента по недвижимости, который продает дом, который вы надеетесь купить. Вам нужен собственный агент, который будет отстаивать интересы и вести переговоры от вашего имени.

Агент покупателя обычно получает комиссию от продавца. Однако вы можете подписать соглашение о представительстве с вашим агентом по недвижимости, которое может возложить на вас ответственность за уплату комиссии, если продавец этого не сделает. Редко когда продавец не платит — это может сыграть роль, например, если вы покупаете недвижимость для продажи владельцем — но вы все равно должны внимательно прочитать соглашение и проверить, кто будет платить в вашем случай.

8. За покупками!

Да, этот шаг заслуживает восклицательного знака — пришло время перейти на следующий уровень просмотра онлайн-списков недвижимости и увидеть некоторые дома лично. Извлеките максимальную пользу из своего обхода, так как вы можете увидеть дом только один раз, прежде чем сделать предложение, особенно на горячем рынке. Постарайтесь, чтобы вас не сбили с толку другие покупатели или агент продавца (который может присутствовать или не присутствовать).

Постарайтесь, чтобы вас не сбили с толку другие покупатели или агент продавца (который может присутствовать или не присутствовать).

Сделайте фотографии на телефон, чтобы освежить память, когда вы решаете, делать ли предложение. Может быть легко вспомнить тот очаровательный уголок для завтрака или дополнительную спальню, которая могла бы стать идеальным домашним офисом, но стареющая бытовая техника или настил, который нуждается в замене, могут быть вне поля зрения, из памяти. Потенциальные проблемы могут повлиять на сумму, которую вы предлагаете, или могут быть предметом обсуждения с домашним инспектором.

9. Сделайте предложение

Нашли дом, который подходит именно вам? Пришло время сделать предложение. Ваш агент по недвижимости может быть здесь огромным ресурсом, предоставляя вам сопоставимую информацию о продажах и любую информацию о продавцах, которую они могли получить от агента продавца (например, если они уже нашли новое место и имеют дополнительную мотивацию для продажи) . Вам также может понадобиться помощь юриста по недвижимости. В некоторых штатах юрист должен участвовать в любой сделке с недвижимостью.

Вам также может понадобиться помощь юриста по недвижимости. В некоторых штатах юрист должен участвовать в любой сделке с недвижимостью.

Если продавец отклонит ваше предложение, вы можете сделать встречное предложение или уйти — это зависит от того, почему вам отказали. Если продавец возражает, обсудите это со своим агентом, чтобы решить, следует ли принять встречное предложение или сделать свое собственное встречное предложение. Именно во время этих переговоров агент покупателя действительно зарабатывает себе на жизнь.

Предложение принято? Поздравляю! Теперь вам осталось пройти еще несколько шагов. На этом этапе вы также, скорее всего, выпишете свой первый чек. Задаток — это залог, который вы вносите на покупку дома. Обычно он поступает на счет условного депонирования, и когда сделка проходит, большинство покупателей используют его как часть своих наличных средств для закрытия сделки.

10. Получить ипотечный кредит

Вы знаете, какую недвижимость хотите купить и сколько вам придется за нее заплатить. Теперь вы выберете кредитора для получения ипотечного кредита (вы можете выбрать кредитора, который предварительно одобрил вас, или начать заново с другим). Даже с онлайн-кредитором вы часто будете тесно сотрудничать с кредитным специалистом, чтобы заполнить фактическую заявку.

Теперь вы выберете кредитора для получения ипотечного кредита (вы можете выбрать кредитора, который предварительно одобрил вас, или начать заново с другим). Даже с онлайн-кредитором вы часто будете тесно сотрудничать с кредитным специалистом, чтобы заполнить фактическую заявку.

Это сложный процесс обработки документов, поэтому приготовьтесь к большому объему загрузки. Вот что вам может понадобиться:

Формы W-2 за последние два года (возможно, больше, если вы сменили работодателя).

Платежные квитанции за последние 30-60 дней.

Подтверждение других источников дохода (включая документы о любых подарках).

Декларации по федеральному подоходному налогу за последние два года.

Последние банковские выписки (обычно за последние пару месяцев).

Подробная информация о долгосрочных долгах, таких как автомобиль или кредит на обучение.

Идентификационный номер и номер социального страхования.

Как только ваша заявка на ипотеку будет заполнена, вы перейдете к андеррайтингу. Во время этого процесса кредитор принимает окончательное решение о том, давать ли вам кредит — в основном он проверяет, нет ли в сделке ничего слишком рискованного.

Андеррайтинг включает в себя тщательное изучение ваших финансов, поэтому вам может потребоваться предоставить еще больше документов. Кредитор также рассмотрит выбранный вами дом посредством оценки (см. шаг 13 ниже) и запросит поиск по названию.

🤓Подсказка для ботаников

Андеррайтинг может показаться мучительным — вы готовы закрыть сделку, так что же делает ваш кредитор? А во время пандемии кредиты закрываются дольше. Поскольку многие люди покупают и рефинансируют, кредиторы имеют дело с большим объемом кредитов. На другом конце спектра они также работают с заемщиками, которые испытывают трудности с выплатой ипотечных кредитов и должны подать заявление на отсрочку. Соблюдение государственных правил может также означать, что кредиторы недоукомплектованы персоналом, поскольку они могут быть ограничены количеством сотрудников, которые могут находиться в офисах.

11. Страхование домовладельцев

Может показаться немного странным оформлять страховой полис на дом, которым вы еще не владеете, но большинство кредиторов делают обеспечение страховки домовладельцев условием предоставления вам ипотеки. Вам понадобится достаточное покрытие, чтобы полностью заменить дом (что может не совпадать с вашей покупной ценой или оценочной стоимостью), и, как правило, полис должен вступить в силу в дату закрытия.

12. Запланируйте осмотр дома

Базовый осмотр дома может выявить проблемы, с которыми вы можете столкнуться в будущем, и указать на необходимость ремонта. Эта визуальная оценка охватывает все аспекты дома и его систем, от фундамента до крыши. Если вас что-то особенно беспокоит, например плесень или радон, вы можете пройти один из более специализированных видов домашней инспекции в дополнение к стандартной инспекции. И если в доме есть такие элементы, как бассейн, септическая система или подпорные стены, вы также можете проверить их.

Вы должны выбрать домового инспектора и оплатить домашний осмотр. Если он обнаружит проблемы, которые не были включены в раскрытие информации продавцом, вы сможете договориться с продавцом (см. Шаг 14).

13. Оценка дома

Оценка дома полностью отделена от инспекции дома. В то время как проверка дома предназначена для вашего спокойствия, оценка на самом деле предназначена для кредитора, который не хочет одолжить вам больше денег, чем на самом деле стоит дом. При оценке тщательно изучается дом, который вы покупаете, и сопоставимые недавно проданные дома, чтобы определить рыночную стоимость имущества.

Ваш кредитор выберет оценщика, но вы заплатите за оценку. (Даже если вы покупаете дом за наличные, вы можете подумать о том, чтобы нанять оценщика самостоятельно, чтобы быть уверенным в своих инвестициях.)

пропорциональному распределению налогов на имущество или сборов за ТСЖ уже были рассмотрены в вашем письме с предложением, у вас все еще могут быть некоторые вопросы для обсуждения перед закрытием.

Ваша способность вести переговоры может зависеть от того, с каким рынком вы сталкиваетесь. На рынке сильного продавца может быть трудно добиться уступок, поскольку продавец может просто перейти к следующему предложению. Но если это вопрос, который возникнет у любого покупателя — например, необходимый ремонт, который будет отмечен любым жилищным инспектором — у вас все еще могут быть рычаги воздействия. А на рынке покупателя можно договориться практически о любом аспекте сделки, в том числе об оплате продавцом части ваших затрат на закрытие сделки или кредитных баллов.

🤓Подсказка для ботаников

Попросите кредит при заключении сделки, а не просьбу продавца выполнить необходимый ремонт, это может помочь сохранить транзакцию. Продавец просто возвращает вам оговоренную сумму за конкретные улучшения. Это может сэкономить вам немного денег при закрытии, а также самостоятельное выполнение ремонта (будь то своими руками или с профессионалом) гарантирует, что работа будет выполнена к вашему удовлетворению.

15. Закройте свой новый дом

Наконец-то вы сделали последний шаг! Заблаговременное ознакомление со стандартными закрывающими документами может сделать процесс закрытия менее нервным.

Ваш кредитор должен предоставить вам заключительную информацию по крайней мере за три дня до фактического закрытия. Вы можете сравнить его с оценкой ссуды, чтобы увидеть, изменились ли и как изменились какие-либо затраты на закрытие. Это позволит вам узнать, сколько денег вам нужно для закрытия.

В день закрытия или ближе к нему вы проведете последний осмотр со своим агентом по недвижимости. Вы, вероятно, будете волноваться, но убедитесь, что все соответствует договоренности (например, что все бытовые приборы, которые должны быть включены в распродажу, все еще на месте).

Это был вихрь эмоций и, казалось бы, бесконечная бумажная работа, не говоря уже о том, что вы, возможно, только что выписали самый крупный чек в своей жизни — но теперь вы получаете ключи от своего нового дома.