Строительство домов в кредит по 240 Указу РБ

Условия и особенности строительства домов по 240 Указу

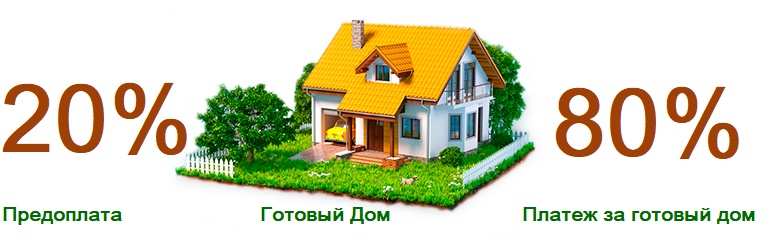

Сегодня помощь со стороны государства при возведении домов осуществляется согласно указам №13, 240 и 346. Строительство в кредит по 240 указу предполагает получение кредитов со стороны коммерческих банков и финансовую поддержку со стороны государства.

Проще говоря, вы получаете кредит коммерческого назначения, а власть выделяет субсидии на его погашение. Если в семье 3 несовершеннолетних ребенка – банк может погасить 95% кредита. Семьям, у которых 4 и более детей, государство погасит 100% основного долга по кредиту.

Кроме того, многодетные семьи могут сэкономить и на участке. Строительство домов под ключ по 240 указу предполагает выделение бесплатного земельного участка. Таким образом, построить загородный дом можно с минимальными вложениями из собственного кармана.

240 Указ: Роль строительной компании

Строительство частного дома в кредит – выгодно, но непросто. Следует знать и учесть множество нюансов: строить жилье в деревне или черте города, будут ли дополнительные расходы, как собрать пакет документов и составить смету для банка.

Следует знать и учесть множество нюансов: строить жилье в деревне или черте города, будут ли дополнительные расходы, как собрать пакет документов и составить смету для банка.

Важно обратиться к компании, у которой есть опыт работы с 240 указом. Каждый этап возведения дома, начинания с посещения объекта прорабом, сопровождается большим объемом ответственности и бумажной работы. За льготным бюджетом осуществляется серьезный контроль со стороны властей. Важно, чтобы строительство загородного дома в кредит происходило грамотно, качественно и прозрачно.

Как построить дом по льготному кредиту по 240 Указу

Чтобы заказать строительство загородного дома, вам нужно обратиться в компанию Perfect Project House. Для удобства клиентов мы разработали простую схему сотрудничества.

- Заявка. Оставьте заявку на сайте или позвоните по телефону +375 29 122 66 64.

- Встреча. Вам перезванивает менеджер, отвечает на волнующие вопросы, обсуждает расценки, при необходимости, отправляет прайс-лист и расширенное портфолио, а также договаривается о первой встрече в офисе.

Во время встречи составляется ТЗ, договор и примерная смета.

Во время встречи составляется ТЗ, договор и примерная смета. - Старт. В самом начале специалисты выезжают на объект, проводят фотофиксацию, обмерные работы, анализ инсоляционного режима и др. Прораб отмечает все нюансы объекта, которые необходимо внести в документацию и смету.

- Проект. Мы разрабатываем индивидуальный проект или адаптирует готовый, который вы сможете выбрать в нашем офисе. Подготавливаем пакет документов и смету для банка.

- Строительство. Возводим коттедж с согласованием на каждом этапе строительства. Производим авторский и технический надзор.

- Сдача проекта. Финальное согласование, оформление и завершение проекта.

Во время встречи составляется ТЗ, договор и примерная смета.

Во время встречи составляется ТЗ, договор и примерная смета.Какая стоимость строительства дома в кредит

Стоимость строительства загородного дома по 240 указу будет согласована при личной встрече, исходя из особенностей проекта. Цена фиксируется в договоре и не меняется до окончания работы над проектом.

Рассчитайте стоимость

индивидуального проекта А ТАКЖЕ СТОИМОСТЬ СТРОИТЕЛЬСТВА ВАШЕГО ОБЪЕКТА

ПРОЙДИТЕ ТЕСТ ИЗ 6 ВОПРОСОВ И ПОЛУЧИТЕ ВСЕ 3 ПОДАРКА

ВЫГОДА ДО 1500 РУБ

Рассчитать и подобрать проект

Личный опыт: как я решил построить дом в ипотеку и что из этого вышло

Комсомольская правда

НедвижимостьКупить/снять недвижимостьВаш дом: Загородная недвижимость

Дмитрий ШИРЯЕВ

29 июля 2022 18:00

Как только появилась возможность взять кредит на строительство недвижимости своими силами, я этим воспользовался

Фото: Алексей БУЛАТОВ

Как только появилась возможность взять кредит на строительство недвижимости своими силами, я этим воспользовался.

У меня двое детей, за плечами погашенная ипотека и автокредит, три ремонта своими руками, так что я «мужчина с опытом». Пару лет назад начал задумываться о том, что квартира — это не предел мечтаний. Много соседей, постоянный шум, суета, проблемы с парковкой во дворе. Хочется свой дом рядом с городом, чтобы было где отдохнуть, прийти в себя, а потом, после выхода на пенсию, поселиться окончательно, собирать в гостях подросших детей, нянчить внуков. Причем, это должен быть дом, построенный специально для нас. Не хочется брать то, что кто-то создавал для себя, пожил, наполнил своей историей, а потом пошёл дальше.

Жена, конечно, мою мечту поняла и приняла далеко не сразу. Но её можно понять: на горизонте маячил новый кредит, а мы ещё прошлые не забыли — платежи по ним каждый месяц «откусывали» приличный кусок семейного бюджета. Но я раз за разом уверял её, что максимум работ постараюсь выполнить своими силами — а это уже приличная экономия, расписывал все прелести будущей загородной жизни, напоминал, что у нас «простаивает» земельный участок, доставшийся в наследство от бабушки. Да что там, в прошлом году я даже обращался к специалистам, чтобы выбрать максимально подходящий нам типовой проект и доработать его под наши условия и «хотелки» — верил, что однажды пригодится… И все же главную роль сыграло не мое красноречие, а то, что в июне 2022 года в России запустили льготную ипотечную программу на строительство частных жилых домов своими силами, без оформления договора подряда с профессиональными застройщиками. Короче говоря, мы решились. И все оказалось не так уж и страшно и сложно, как можно было предположить. И хотя новоселье мы, конечно, ещё не сыграли, но кое-каким опытом готовы поделиться уже сейчас.

Да что там, в прошлом году я даже обращался к специалистам, чтобы выбрать максимально подходящий нам типовой проект и доработать его под наши условия и «хотелки» — верил, что однажды пригодится… И все же главную роль сыграло не мое красноречие, а то, что в июне 2022 года в России запустили льготную ипотечную программу на строительство частных жилых домов своими силами, без оформления договора подряда с профессиональными застройщиками. Короче говоря, мы решились. И все оказалось не так уж и страшно и сложно, как можно было предположить. И хотя новоселье мы, конечно, ещё не сыграли, но кое-каким опытом готовы поделиться уже сейчас.

ШАГ 1: ВСЕ РАССЧИТАТЬ

Сделать это нужно для того, чтобы не утонуть в расходах и потом вовсе не остаться без дома. Когда строишь для себя, хочешь воплотить в жизнь все задумки и мечты. В итоге сумма может оказаться неподъемной, а ежемесячные платежи — слишком высокими. Поэтому мы с женой потратили немало времени, чтобы все рассчитать — наши доходы, расходы, возможность хоть немного откладывать на черный день. Сориентироваться в сумме и сроках ипотеки именно на строительство дома, а также в размере ежемесячных платежей нам помог калькулятор сервиса недвижимости Домклик от Сбера. С его помощью можно «проиграть» разные сценарии — варьировать размер первого взноса, срок кредита, стоимость стройки и смотреть, какой доход необходим для получения кредита и какими будут платежи в каждом случае.

Сориентироваться в сумме и сроках ипотеки именно на строительство дома, а также в размере ежемесячных платежей нам помог калькулятор сервиса недвижимости Домклик от Сбера. С его помощью можно «проиграть» разные сценарии — варьировать размер первого взноса, срок кредита, стоимость стройки и смотреть, какой доход необходим для получения кредита и какими будут платежи в каждом случае.

Фото: Shutterstock

Обратите внимание: по условиям ипотечной программы, строить дом можно как на своем, так и на арендованном участке. Мне бы такой вариант не подошел: как это, дом мой, а земля под ним — чужая? Но обстоятельства и ситуации бывают разные. На всякий случай добавлю, что в сумму льготной ипотеки можно заложить и стройку, и покупку участка — главное, чтобы он, по документам, подходил для ИЖС. Напомню, у нас земля уже была, поэтому мы сосредоточились на доме.

ШАГ 2: ПОИСК ИНФОРМАЦИИ

Мечта жить в собственном доме становится не такой радужной, когда понимаешь, что именно нужно сделать для ее осуществления. Как я буду строить дом, кто мне в этом поможет, сколько времени займет стройка и как весь этот процесс контролировать? Несмотря на радужные обещания жене, я прекрасно понимал, что сделать все, от фундамента до крыши, своими руками я не смогу. Ни времени не хватит, ни знаний. Решил искать бригаду — как говорится, «не очень дорогую, но хорошую». Получилось это далеко не сразу: люди (я прозванивал объявления в Интернете) попадались разные — кто-то обещал все сделать за несколько месяцев, но не мог ответить на элементарные вопросы. Были и такие, которые пытались навязать свой проект и условия стройки. Некоторые давали вполне адекватные ответы, но не перезванивали. В общем, нервов я потратил на поиск строителей порядочно. Но мне кажется, это очень важный этап: понять, сможешь ли ты строить дом сам, и если да, то где пределы твоих возможностей или ты готов доверить это другим. С моими помощниками мы сразу договорились, что часть самых сложных работ они возьмут на себя, а с тем, что полегче, я справлюсь сам.

Как я буду строить дом, кто мне в этом поможет, сколько времени займет стройка и как весь этот процесс контролировать? Несмотря на радужные обещания жене, я прекрасно понимал, что сделать все, от фундамента до крыши, своими руками я не смогу. Ни времени не хватит, ни знаний. Решил искать бригаду — как говорится, «не очень дорогую, но хорошую». Получилось это далеко не сразу: люди (я прозванивал объявления в Интернете) попадались разные — кто-то обещал все сделать за несколько месяцев, но не мог ответить на элементарные вопросы. Были и такие, которые пытались навязать свой проект и условия стройки. Некоторые давали вполне адекватные ответы, но не перезванивали. В общем, нервов я потратил на поиск строителей порядочно. Но мне кажется, это очень важный этап: понять, сможешь ли ты строить дом сам, и если да, то где пределы твоих возможностей или ты готов доверить это другим. С моими помощниками мы сразу договорились, что часть самых сложных работ они возьмут на себя, а с тем, что полегче, я справлюсь сам.

ШАГ 3: ЗАЯВКА В БАНК

Некоторые отправляют заявку на ипотеку сразу же после предварительного расчета кредита на калькуляторе, но, судя по моему опыту, лучше сначала собрать всю информацию по стройке, если вы в этой теме профан. Ведь после одобрения заявки на ипотечный кредит у вас будет 3 месяца на дальнейшее оформление документов. Я отправил заявку в Сбер после выбора бригады, причем, сделал это очень просто — онлайн, в личном кабинете сервиса Домклик заполнил заявку, загрузил документы. Все просто и понятно, каждый шаг сопровождается подсказками сервиса. Банк предупреждает, что рассмотрение заявки проходит в течение 3 дней, но мне одобрение пришло в тот же день.

Фото: Shutterstock

ШАГ 4: СБОР ДОКУМЕНТОВ

Я понимал, что на еще не построенный дом документов потребуется больше, чем на квартиру. Кроме проекта нужны будут и смета, и документы на землю. Но оказалось все не так страшно — менеджер банка со мной связался, рассказал, какие документы нужно предоставить (их перечень можно посмотреть здесь, предложил помочь и заказать отчет об оценке земельного участка. Документы везти в банк не нужно — вы также загружаете их в личном кабинете онлайн на Домклик. На проверку уйдет 2-4 дня.

Документы везти в банк не нужно — вы также загружаете их в личном кабинете онлайн на Домклик. На проверку уйдет 2-4 дня.

Кстати, смета на строительство банку не требуется — ему достаточно получить от вас уведомление о начале строительства. Да и специальных требований к дому в условиях льготной ипотеки нет. Главное, чтобы он был признан жилым, то есть соответствовал санитарным и строительным нормам, а также требованиям пожарной безопасности.

Источник: Домклик

ШАГ 5: СДЕЛКА

Все условия сделки менеджер банка мне объяснил заранее. Встал вопрос о страховом полисе, и я решил его оформить. Во-первых, это снижало ставку по кредиту на один пункт, во-вторых, срок кредита был выбран более 20 лет, а кто знает, что за это время может случиться. Все общение с менеджером проходило удаленно, мне не надо было никуда ехать. И в банк я не ездил, только уже на финальном этапе для подписания кредитных документов.

ШАГ 6: ПОЛУЧЕНИЕ ДЕНЕГ

Важный момент: чтобы банк перечислил деньги, нужно зарегистрировать залог на земельный участок, на котором планируется строительство.![]() Без этого никак, залог -— это обеспечение кредита, своего рода гарантия возврата средств для банка.

Без этого никак, залог -— это обеспечение кредита, своего рода гарантия возврата средств для банка.

Фото: Shutterstock

ШАГ 7: СТРОЙКА

По условиям ипотеки строительство дома нужно завершить в течение 12 месяцев. Если затянуть сроки, банк может повысить ставку. Но мои соратники-мастера заверили, что мы управимся за 10 месяцев. И это меня очень сильно порадовало. Правда, когда началось строительство, все пошло не так гладко, как я планировал. Серьезный «косяк» вышел с фундаментом — его сделали некачественно, почти сразу он начал крошиться. Строители попытались убедить, что все это можно привести в норму, но я нашел других мастеров и этот этап поручил им. Вышло дороже, но что делать, опыта в серьёзной стройке у меня нет, приходится нарабатывать его по ходу дела. Но зато мой «постоянный» бригадир сделал мне скидку на следующий этап — строительство каркаса. И тут все прошло без сучка и задоринки. Надеюсь, и дальше так будет, а проблема с фундаментом была случайной. На каждом этапе я принимаю работу и подписываю акты, так чтобы все было зафиксировано.

На каждом этапе я принимаю работу и подписываю акты, так чтобы все было зафиксировано.

Фото: Shutterstock

Когда дом будет построен, банку нужно сообщить о завершении работ и предоставить уведомление о завершении строительства для подтверждения целевого использования кредита. Зарегистрировать право собственности и ипотеки на построенный жилой дом нужно будет в Росреестре.

Также нужно застраховать дом и сделать отчет об оценке стоимости дома и земли — это всё можно заказать онлайн в личном кабинете сопровождения ипотеки на Домклик.

Источник: Домклик

ВЫВОДЫ

Строиться мы начали буквально недавно, но работа движется. Фундамент готов, началось возведение стен. Жена, увидев, что работы ведутся, что ежемесячные платежи нам по силам, выдохнула и успокоилась. Сейчас больше думает о том, как оформить интерьер, что меня не может не радовать. В общем, ждем новоселья, а тем, кто думает, оформлять ипотеку на строительство дома своими руками или нет, могу сказать: это отличный шанс поселиться в собственном доме. Но при условии, что вы подойдете к этому вопросу грамотно, не пожалеете времени и сил на поиск информации и будете использовать все возможные подсказки профессионалов и меры поддержки от государства.

Но при условии, что вы подойдете к этому вопросу грамотно, не пожалеете времени и сил на поиск информации и будете использовать все возможные подсказки профессионалов и меры поддержки от государства.

Читайте также

Возрастная категория сайта 18+

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без

предварительного редактирования. Редакция оставляет за собой

право удалить их с сайта или отредактировать, если указанные

сообщения и комментарии являются злоупотреблением свободой

массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781

127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

2Б, Тел. +7 (495) 777-02-82.

Исключительные права на материалы, размещённые на интернет-сайте

www.kp.ru, в соответствии с законодательством Российской

Федерации об охране результатов интеллектуальной деятельности

принадлежат АО «Издательский дом «Комсомольская правда», и не

подлежат использованию другими лицами в какой бы то ни было

форме без письменного разрешения правообладателя.

Приобретение авторских прав и связь с редакцией: [email protected]

9 советов по созданию хорошей кредитной истории для покупки дома

Путь к домовладению начинается с внимательного изучения вашего кредитного рейтинга. Это одна из основных частей информации, которую кредиторы рассматривают, прежде чем одобрить вам ипотеку. Основываясь на вашем кредите, кредиторы предложат процентную ставку и определят требования к первоначальному взносу для вашего ипотечного кредита. В глазах ипотечной компании сильная кредитная история делает вас надежным заемщиком. Чем выше ваш кредитный рейтинг, тем ниже будет процентная ставка.

Когда вы готовитесь подать заявку на ипотечный кредит, важно заблаговременно просмотреть свой кредитный отчет. Это поможет вам определить, нужно ли вам улучшить свой результат. И хотя нет быстрого решения, чтобы очистить вашу кредитную историю, есть некоторые шаги, которые вы можете предпринять, чтобы улучшить свой кредитный рейтинг и увеличить свои шансы на получение ипотечного кредита.

1. Проверьте свои кредитные отчеты

Знание — сила, и просмотр вашего кредитного отчета — это первый шаг к поиску любой информации, которая негативно влияет на вашу оценку. Запустите свой отчет в трех основных бюро и используйте информацию, чтобы понять и управлять своим кредитом. Имея эти знания, вы можете определить следующие шаги, чтобы повысить или сохранить свой кредит, прежде чем подавать заявку на ипотечный кредит.

Если вы обнаружите какие-либо ошибки в своем отчете, вы должны как можно скорее уведомить соответствующие бюро и кредиторов. При подаче спора обязательно приложите всю необходимую документацию и отправьте письма заказным письмом.

После исправления ошибок обратитесь в бюро кредитных историй, чтобы удалить эти счета как спорные. Кредиторы требуют, чтобы споры были разрешены до того, как вы подали заявку на ипотеку, чтобы убедиться, что ваш кредитный рейтинг точен, когда вы подаете заявку.

2. Следите за своим кредитным рейтингом

Ваш кредитный рейтинг является важной частью вашего кредитного отчета. Это трехзначное число является ключом к решению вашего кредитора и помогает определить предложение по процентной ставке, которое вы получите. Если ваша оценка ниже, чем вам хотелось бы, обязательно внимательно изучите анализ, включенный в ваш отчет. Эта информация дает представление о том, как вы можете начать работать над более высоким баллом.

Согласно FICO, это пять основных категорий, определяющих ваш кредитный рейтинг:

- История платежей: 35%

- Суммы задолженности: 30%

- Продолжительность кредитной истории: 15%

- Новый кредит: 10%

- Используемые виды кредита: 10%

3.

Погашение просроченных счетов

Погашение просроченных счетов

История платежей представляет собой наибольший процент вашей кредитной истории (35%). Если у вас в настоящее время есть какие-либо просроченные счета, обеспечьте их актуальность или погасите их перед подачей заявки на ипотеку, что может иметь значение между одобрением и отказом.

Просроченные платежи включают любые просроченные платежи, списания, взыскания или судебные решения, которые могут быть указаны в вашем отчете. Отчет об отсутствии просроченных платежей позволяет ипотечным кредиторам узнать, что вы являетесь ответственным заемщиком.

4. Своевременно вносите платежи

При рассмотрении вашего заявления кредиторы будут обращать внимание на последовательность вашего финансового поведения. Поскольку они просматривают историческую информацию, нет никаких коротких путей к установлению надежной схемы своевременных платежей. Поэтому каждый платеж, который вы делаете вовремя, важен. Это шаг к улучшению вашей кредитной истории и приближает вас к дому вашей мечты.

Требуется некоторое время, чтобы восстановить ваш кредитный рейтинг после просроченных платежей. Если они есть в вашем отчете, рекомендуется поддерживать актуальность своих счетов в течение нескольких месяцев, прежде чем подавать заявку на ипотеку.

Хотя последовательные платежи в течение нескольких месяцев помогут сделать просрочки менее разрушительными для вашего отчета, имейте в виду, что они не исчезнут быстро:

- Просрочки остаются в вашем кредитном отчете в течение 7 лет.

- Банкротства обычно остаются в вашем кредитном отчете в течение 7 лет.

- Запросы отображаются в вашем отчете в течение 2 лет.

5. Избегайте новых долгов

Поскольку запросы также влияют на ваш кредитный отчет, рекомендуется избегать подачи заявок на новые кредиты, когда вы пытаетесь улучшить свой счет.

Кроме того, новый долг часто вызывает тревогу у кредиторов. Они интерпретируют это как признак финансовой нестабильности и возможной безответственности. Установленный долгосрочный кредит имеет решающее значение в вашем приложении. Это решающий фактор, который показывает ответственность и надежность, которые ищут кредиторы.

Установленный долгосрочный кредит имеет решающее значение в вашем приложении. Это решающий фактор, который показывает ответственность и надежность, которые ищут кредиторы.

6. Держите баланс на низком уровне

Отношение долга к доходу (DTI) — это процент вашего ежемесячного дохода, который идет на погашение долгов. Если вы зарабатываете 10 000 долларов США в месяц до вычета налогов и должны 4 000 долларов США в виде ежемесячных платежей по непогашенным кредитам, ваш DTI составляет 40% (40% вашего дохода идет на погашение долга).

Ипотечные кредиторы предпочитают заемщиков с низким коэффициентом DTI. Это показывает, что вы, скорее всего, сможете позволить себе ежемесячные платежи по кредиту.

В дополнение к вашему текущему DTI кредиторы также смотрят, как ипотечный кредит может повлиять на ваш коэффициент. После одобрения жилищный кредит не должен увеличивать ваш DTI до излишне высокого коэффициента. Это эмпирическое правило помогает держать под контролем ваши личные финансы, и это хороший способ для кредиторов убедиться, что вы можете не отставать от своих ежемесячных платежей за дом.

7. Погасите свои остатки

В максимально возможной степени вы хотите рассматривать весь свой долг как ежемесячный счет. Ежемесячное погашение возобновляемых кредитов — это хорошая финансовая привычка, которая положительно влияет на ваш кредитный рейтинг. Это творит чудеса с вашей историей платежей, а также снижает общую сумму задолженности.

Один из способов улучшить свой кредитный рейтинг — снизить баланс до 30% от вашего кредитного лимита.

8. Держите свои счета открытыми

Хотя заманчиво закрыть свои счета после выплаты остатков, это не всегда лучшая идея. Когда кредиторы рассматривают вашу заявку, они смотрят на сумму открытого кредита по сравнению с использованным кредитом. Это известно как ваш коэффициент использования кредита.

Закрытие счетов снижает общую сумму доступного кредита и увеличивает процент используемого кредита. Более высокий коэффициент использования кредита также может оказать негативное влияние на ваш счет.

Кредиторы предпочитают более низкие коэффициенты использования, потому что они демонстрируют финансовую стабильность и самодисциплину. Заемщики, которые имеют доступный кредит, но не используют его полностью или не выплачивают его каждый месяц, кажутся кредиторам более надежными.

9. Знайте, сколько вы можете позволить себе занять

Когда у вас есть месячный бюджет, легко точно знать, сколько вы можете позволить себе платить каждый месяц. Понимание ваших личных финансов и контроль над вашим денежным потоком имеет важное значение при получении кредита. Это поможет вам избежать долгов, которые вы не можете погасить, что потенциально может повредить вашему кредиту.

Если вы знаете ежемесячную сумму в долларах, которую можно использовать для вашего личного бюджета, шансы пропустить платеж или проблемы с платежами ниже. При получении ипотечного кредита выберите дом, который вы можете себе позволить с комфортом, чтобы вы могли пользоваться преимуществами домовладения без дополнительного стресса.

Создание хорошей кредитной истории требует времени

Создание хорошей кредитной истории — это постепенный процесс. Хотя для того, чтобы негативная информация исчезла из вашего кредитного отчета, требуется время, есть ряд шагов, которые вы можете предпринять уже сейчас, чтобы начать улучшать свой кредитный рейтинг.

Работая над достижением цели, сосредоточьтесь на том, что может оказать положительное влияние, а не на том, что оказывает негативное влияние на ваш кредитный отчет. Обязательно продолжайте двигаться в этом направлении и придерживайтесь правильных финансовых решений. Наши инструменты здесь, чтобы помочь вам понять все тонкости кредитной отчетности и направить вас к домовладению.

Как улучшить свой кредитный рейтинг, чтобы купить дом

В среднем кредитор хочет, чтобы у вас был кредитный рейтинг не менее 620. Если вам нужно повышение, убедитесь, что все ваши долги выплачиваются вовремя, а ваш баланс не слишком высок!

Вы нашли это. Дом вашей мечты с белым частоколом и оконными ящиками или с домашним кинотеатром и пейзажным бассейном. Вы идете в местный банк и с гордостью заявляете: «Мне нужен ипотечный кредит, сэр!» Он улыбается, кивает и дарит вам ключи от вашего нового дома.

Это, конечно, подходящий график для покупки дома мечты в ваших мечтах , но он далек от реальности. Кредиторы не просто раздают пачки наличных каждому потенциальному покупателю дома; они раздают стопки документов. Они проявляют должную осмотрительность и следят за тем, чтобы заемщики были готовы справиться с огромной ответственностью за владение домом и его оплату.

Кредиторы оценивают ваши финансовые возможности, чтобы не отставать от ипотеки, несколькими способами, и одним из ключевых моментов, который они принимают во внимание, является ваша кредитная история. На самом деле, это небольшое число может как увеличить, так и разрушить ваши шансы стать домовладельцем.

Что впереди:

Какой кредитный рейтинг вам нужен, чтобы купить дом?

По данным Experian, для большинства ипотечных кредитов требуется кредитный рейтинг 620 или выше, но не все из них. На самом деле, в зависимости от типа кредита, который вы преследуете, ваш кредитный рейтинг может быть в диапазоне 500. Но это не всегда означает, что вы должен занять деньги.

Поскольку кредитный рейтинг указывает на риск заемщика (или его отсутствие), кредиторы будут распределять свои более высокие ставки среди заемщиков с более низкими баллами. Имея это в виду, хотя вы можете купить дом с кредитным рейтингом, скажем, 540, заемщики с более высоким баллом, например 740, будут теми, кто уйдет с лучшими предложениями.

Когда кредиторы работают с покупателями с низким кредитным рейтингом, они находят способы снизить этот риск. Например, вы, вероятно, заплатите более высокую ставку и, возможно, даже больший первоначальный взнос. Другими словами, им нужно прикрывать свои задницы на случай, если вы не сможете заплатить, что, исходя из вашего низкого кредитного рейтинга, вполне возможно.

Подробнее: Какой кредитный рейтинг мне нужен, чтобы купить дом

Как вы можете получить кредит в рамках подготовки к покупке дома?

Если вы только начинаете накапливать кредит или пытаетесь восстановить свой кредит обратно , существует несколько способов улучшить свой кредитный рейтинг и, как следствие, ваши шансы на покупку дома вашей мечты.

Подать заявку на получение кредитной карты

Один из лучших способов получить кредит — получить одну или несколько кредитных карт.

Если вы застряли на фразе «одна или несколько», с сожалением сообщаю вам, что на самом деле нет единого согласованного количества карт, которые вы должны получить. Согласно Experian Consumer Credit Review за 2019 год, у среднего американца есть четыре кредитные карты. Тем не менее, хотя вы, безусловно, можете иметь несколько карт и при этом поддерживать солидный кредитный рейтинг, для некоторых людей две — это слишком много!

Подробнее: У вас слишком много карт?

Сведите к минимуму кредитные запросы

Хотя количество имеющихся у вас кредитных карт не так важно, как то, как вы их используете, подача заявки сразу на несколько карт не улучшит ваш кредитный рейтинг.

Когда вы подаете заявку на получение кредитной карты, она представляет собой жесткий запрос вашего кредитного отчета и обычно вычитает пять (или более) баллов из вашей оценки. Следовательно, если вы подаете заявку сразу на несколько кредитных карт, это может оказать существенное влияние на ваш счет и может сигнализировать кредитору о том, что вы подвергаетесь высокому риску.

Вместо того, чтобы подавать заявки на несколько кредитных карт, чтобы узнать, на какие из них вы имеете право, проведите предварительное исследование и воспользуйтесь онлайн-формами предварительной квалификации (мягкие запросы).

Подробнее: «Мягкий» и «жесткий» — как каждый из них влияет на вашу кредитную историю ) влияет на ваш общий кредитный рейтинг!

В то время как подача заявки на несколько кредитных карт одновременно может снизить ваш счет на несколько баллов за раз, просрочка платежа может сократить 100 баллов и более! (В бюро кредитных историй сообщается о просроченных платежах, если они просрочены на 30 и более дней). Между тем, своевременные платежи будут иметь противоположный эффект, постепенно увеличивая ваш счет с течением времени.

Держите балансы на низком уровне и карты открытыми

Еще один способ увеличить свой кредит — это поддерживать низкий баланс. Эксперты советуют избегать использования более 30% доступного кредита, что называется коэффициентом использования кредита. Например, если ваш кредитный лимит составляет 1000 долларов, рекомендуется тратить не более 300 долларов. На самом деле, вам, вероятно, следует потратить гораздо меньше, если вы в состоянии, и если у вас есть долги, погасите их как можно скорее!

Кроме того, даже если вы вообще перестанете тратить деньги по кредитной карте, вы должны держать ее открытой, особенно если это старая карта. Причина этого совета в том, что ваши старые карты отмечают начало вашей кредитной истории, и кредиторы хотят видеть установленный кредитный профиль. Кроме того, закрытие карты уменьшит сумму доступного кредита и, как следствие, может повысить коэффициент использования кредита выше 30%.

Подробнее: Когда, если вообще когда-либо, следует аннулировать кредитную карту

Проверять свой кредитный отчет на наличие ошибок

Наконец, важно время от времени проверять свой кредитный профиль на наличие ошибок.

Каждый год вам предоставляется одна бесплатная копия вашего кредитного отчета от каждого из основных кредитных бюро — Experian, Equifax и TransUnion. Воспользуйтесь этим предложением и убедитесь, что эти записи точно отслеживают вашу кредитную историю. Если вы обнаружите что-то неверное, например запись о пропущенном платеже, который вы действительно сделали, обратитесь в бюро, чтобы исправить ошибку.

Проверка этих отчетов на наличие ошибок может привести к немедленному повышению вашего кредитного рейтинга!

Погашение просроченных счетов

При проверке вашего кредитного отчета на наличие ошибок вы можете обнаружить некоторые старые счета, по которым вы не платили. Может быть, вы забыли о них — а может быть, и нет — но в любом случае погашение этих просроченных счетов может иметь большое значение для повышения вашего кредитного рейтинга.

Более новые модели кредита (FICO 9) игнорируют счета, которые были в коллекции, но имеют нулевой остаток в долларах. Но даже если ваш кредитор использует более старую модель (FICO 8), выплаченные остатки выглядят лучше, чем просроченные счета.

Используйте платежи по счетам для создания кредита

Знаете ли вы, что вы действительно можете получить кредит за своевременную оплату счетов? Как правило, оплата ваших счетов, таких как арендная плата, счет за электричество, Netflix, мобильный телефон и т. д., никак не влияет на ваш кредитный рейтинг, но у Experian есть бесплатный сервис, который решает эту проблему.

Чтобы использовать Experian Boost, просто зарегистрируйтесь, свяжите банковские счета, с которых вы оплачиваете счета, и сообщите Experian, какие счета вы хотите отслеживать.

После того, как вы зарегистрируетесь, своевременная оплата этих счетов начнет улучшать вашу кредитную историю.

Ознакомьтесь с нашим полным обзором Experian Boost здесь.

Какие другие факторы учитывают кредиторы при определении вашего права на получение займа?

Ваша кредитная история имеет решающее значение, когда речь идет о потенциале покупки дома, но ипотечные кредиторы оценивают гораздо больше, чтобы определить, будете ли вы надежным заемщиком.

Вот краткий список наиболее распространенных финансовых факторов, которые учитывают кредиторы (конкретные требования, предъявляемые к каждой из следующих категорий, зависят от типа кредита):

- Доход: кредиторы хотят видеть, что вы зарабатываете достаточно денег, чтобы позволить себе ежемесячные платежи по ипотеке.

- Опыт работы: кредиторы обычно ищут стабильный доход, часто в одной и той же работе/отрасли в течение последних двух лет.

- Налоговые декларации: обычно за последние два года.

- Отношение долга к доходу: показывает, какая часть вашего дохода используется для погашения долга; кредиторы обычно хотят, чтобы ваш общий ежемесячный долг не превышал 43% от вашего валового ежемесячного дохода.

- Сберегательный баланс: кредиторы обычно ищут достаточно сбережений, чтобы покрыть двухмесячные платежи по ипотеке.

Могу ли я получить кредит, если я не соответствую требованиям кредитного профиля?

Хотя можно получить ипотечный кредит с плохой кредитной историей, вам понадобится что-то еще, чтобы привлечь кредиторов… например, наличные деньги. Кредиторы хотят знать, что вы можете позволить себе взять на себя такое значительное финансовое бремя, и если вы подойдете к столу, готовый внести изрядный первоначальный взнос, вы привлечете их внимание.

Например, если вы хотите получить кредит FHA через Rocket Mortgage от Quicken Loans, вам потребуется кредитный рейтинг 580 или выше и минимальный первоначальный взнос в размере 3,5%. Однако, если вы можете позволить себе первоначальный взнос в размере 10%, вы можете получить кредитный рейтинг всего 500! Или, если у вас плохая кредитная история, но при этом хорошее соотношение долга к доходу, вы можете претендовать на получение некоторых государственных кредитов через Rocket Mortgage.

Имейте в виду, что кредиторы оценивают гораздо больше, чем вашу кредитную историю, и каждый кредитор оценивает категории по-разному.

Резюме

На создание хорошего кредитного рейтинга могут уйти годы, поэтому важно начать наращивать свой кредит задолго до того, как появится дом вашей мечты.

Несмотря на то, что есть некоторые ссуды, поддерживаемые государством, такие как ссуды FHA и VA, доступные для заемщиков с плохой кредитной историей, они также имеют некоторые недостатки, такие как платежи под высокие проценты.

Итак, начинайте зарабатывать как можно скорее!

Подробнее:

- Покупаете свой первый дом? Убедитесь, что вы финансово подготовлены с помощью этих шагов

- Контрольный список ипотечных кредитов для тех, кто впервые покупает жилье

Родственные инструменты

Об авторе

Всего статей: 51

Кейт Ван Пелт

Всего статей: 51

Кейт Ван Пелт — писатель и редактор, проживающая на северо-западе Тихого океана.