Ипотека на строительство дома в Челябинске — 23 предложений

Лучшие предложения по ипотеке в Челябинске

Семейная ипотека

Ставкаот 5.3 %

Суммадо 12 000 000 ₽

Ставкадо 360 мес

Сельская ипотека

Лиц. № 2225

Сельская ипотека

Условия

Ставка

2.75 %

Платеж

17 101 ₽

Переплата

558 228 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2225

Подробнее

Подробнее

Ипотека на строительство жилого дома и рефинансирование

Лиц. № 2225

№ 2225

Ипотека на строительство жилого дома и рефинансирование

Условия

Ставка

11 %

Платеж

28 642 ₽

Переплата

2 635 604 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2225

Подробнее

Подробнее

Еще 1 ипотека

Сельская ипотека

Лиц. № 3349

Сельская ипотека

Условия

Ставка

3 %

Платеж

17 403 ₽

Переплата

612 478 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

№ 3349

Подробнее

Подробнее

Молодёжная ипотека

Лиц. № 1481

Молодёжная ипотека

Условия

Ставка

5.7 %

Платеж

20 859 ₽

Переплата

1 234 606 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подробнее

Рефинансирование ипотеки

Лиц. № 1481

Рефинансирование ипотеки

Условия

Ставка

10.9 %

Платеж

28 484 ₽

Переплата

2 607 156 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Целевой ипотечный кредит

Лиц. № 2272

Ипотека Целевой ипотечный кредит

Условия

Ставка

9.7 %

Платеж

26 619 ₽

Переплата

2 271 498 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2272

Подробнее

Подробнее

Ипотека Кредит наличными под залог недвижимости

Лиц. № 2272

Ипотека Кредит наличными под залог недвижимости

Условия

Ставка

11. 7 %

7 %

Платеж

29 760 ₽

Переплата

2 836 723 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2272

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Под залог недвижимости

Лиц. № 2440

Ипотека Под залог недвижимости

Условия

Ставка

10 %

Платеж

27 080 ₽

Переплата

2 354 409 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2440

№ 2440

Подробнее

Подробнее

Ипотека Кредит на приобретение готовой жилой недвижимости

Лиц. № 485

Ипотека Кредит на приобретение готовой жилой недвижимости

Условия

Ставка

10.4 %

Платеж

27 700 ₽

Переплата

2 466 005 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 485

Подробнее

Подробнее

Ипотека Квартира в новостройке

Лиц. № 429

Ипотека Квартира в новостройке

Условия

Ставка

10. 4 %

4 %

Платеж

27 700 ₽

Переплата

2 466 005 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 429

Подробнее

Подробнее

Ипотека Готовое жилье

Лиц. № 429

Ипотека Готовое жилье

Условия

Ставка

10.9 %

Платеж

28 484 ₽

Переплата

2 607 156 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 429

№ 429

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Вторичный рынок

Лиц. № 3251

Ипотека Вторичный рынок

Условия

Ставка

10.5 %

Платеж

27 856 ₽

Переплата

2 494 090 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3251

Подробнее

Подробнее

Ипотека Новостройка

Лиц. № 3251

Ипотека Новостройка

Условия

Ставка

10.7 %

Платеж

28 169 ₽

Переплата

2 550 477 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3251

№ 3251

Подробнее

Подробнее

Еще 1 ипотека

Ипотека на Вторичное жилье

Лиц. № 354

Ипотека на Вторичное жилье

Условия

Ставка

10.6 %

Платеж

28 012 ₽

Переплата

2 522 247 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 354

Подробнее

Подробнее

Ипотека Новостройка

Лиц. № 1000

Ипотека Новостройка

Условия

Ставка

10.7 %

Платеж

28 169 ₽

Переплата

2 550 477 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

№ 1000

Подробнее

Подробнее

Ипотека Свой дом

Лиц. № 1000

Ипотека Свой дом

Условия

Ставка

11.3 %

Платеж

29 119 ₽

Переплата

2 721 375 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

Подробнее

Подробнее

Рефинансирование военной ипотеки

Лиц. № 1000

Рефинансирование военной ипотеки

Условия

Ставка

9.8 %

Платеж

26 773 ₽

Переплата

2 299 059 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

№ 1000

Подробнее

Подробнее

Военная ипотека

Лиц. № 1000

Военная ипотека

Условия

Ставка

9.8 %

Платеж

26 773 ₽

Переплата

2 299 059 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

Подробнее

Подробнее

Еще 3 ипотеки

Ипотека с материнским капиталом

Лиц. № 3292

Ипотека с материнским капиталом

Условия

Ставка

10.99 %

Платеж

28 626 ₽

Переплата

2 632 756 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3292

№ 3292

Подробнее

Подробнее

Рефинансирование ипотеки

Лиц. № 3292

Рефинансирование ипотеки

Условия

Ставка

10.99 %

Платеж

28 626 ₽

Переплата

2 632 756 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3292

Подробнее

Подробнее

Еще 1 ипотека

Ипотека Квартира в строящемся доме

Лиц. № 1978

Ипотека Квартира в строящемся доме

Условия

Ставка

11. 11 %

11 %

Платеж

28 817 ₽

Переплата

2 666 979 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1978

Подробнее

Подробнее

Рефинансирование ипотеки

Лиц. № 1326

Рефинансирование ипотеки

Условия

Ставка

11.99 %

Платеж

30 228 ₽

Переплата

2 921 044 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1326

№ 1326

Подробнее

Подробнее

Льготная ипотека для регионов РФ

Лиц. № 2312

Льготная ипотека для регионов РФ

Условия

Ставка

0.7 %

Платеж

14 752 ₽

Переплата

135 349 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2312

Подробнее

Подробнее

Вся ипотека в Челябинске

01.03.2023

Обозреватель кредитных продуктов: Ольга Петрова

Кредит на строительство дома в Челябинске

Содержание

- Кто может получить ипотеку на строительство дома в Челябинске?

- Ипотека на постройку дома в Челябинске, какие условия?

- Документы для кредита на постройку дома

- В каком банке Челябинска взять ипотеку на строительство дома?

Ипотека на строительство дома в Челябинске можно оформить как по стандартным условиям, так и по двум документам. Проще ее оформить на возведение недвижимости, которая будет пригодна для круглогодичного проживания. Особые варианты предложений можно найти в рамках социальных или льготных программ.

Проще ее оформить на возведение недвижимости, которая будет пригодна для круглогодичного проживания. Особые варианты предложений можно найти в рамках социальных или льготных программ.

Кто может получить ипотеку на строительство дома в Челябинске?

При оформлении кредита на строительство дома банк в Челябинске должен убедиться в платежеспособности клиента. Из-за этого по многим предложениям требуется залог. Есть варианты для собственника земельного участка.

Рассчитывать на низкий процент по ипотеке могут участники государственных программ. Это:

- молодые семьи;

- пенсионеры;

- многодетные;

- военные.

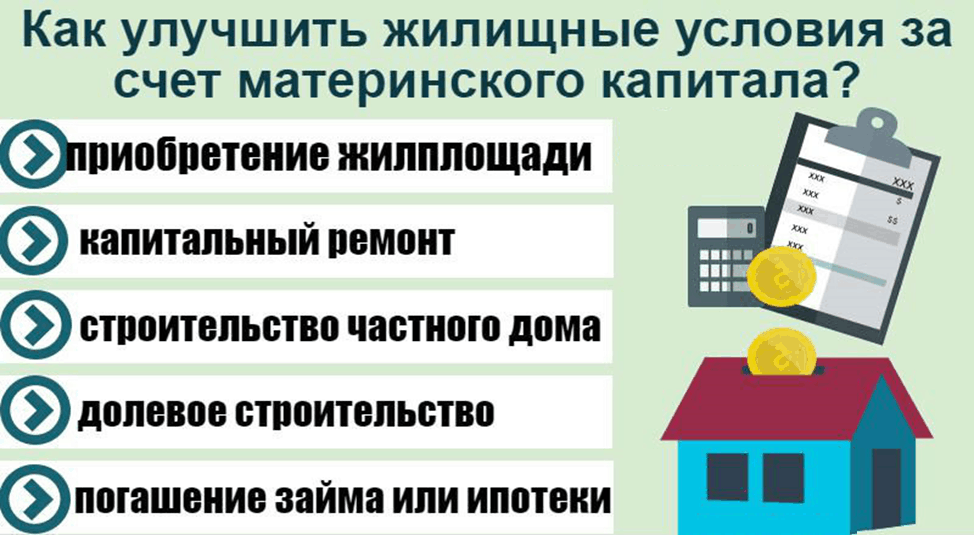

Есть варианты и для тех, кто собирается привлечь материнский капитал.

Ипотека на постройку дома в Челябинске, какие условия?

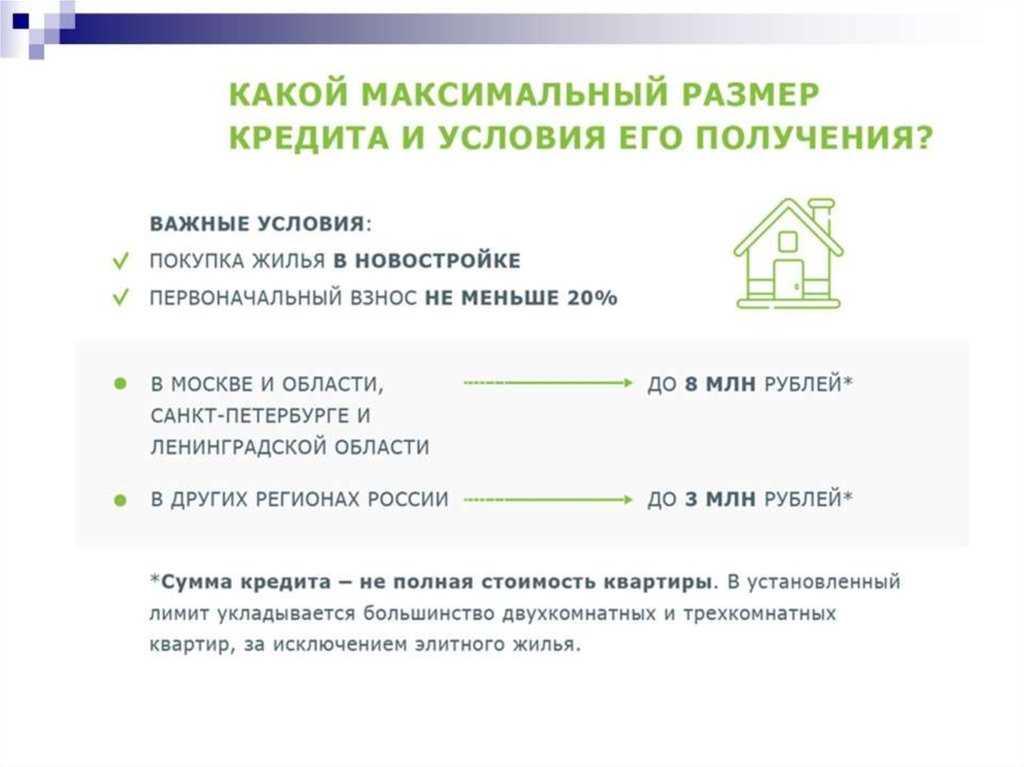

Кредит на строительство загородного дома может быть выдан без первоначального взноса, если уже есть фундамент под недвижимость. Во всех остальных случаях первый взнос составляет от 20%.

К требованиям относится наличие:

- трудоустройства;

- регистрации;

- стажа работы.

Желательно, чтобы человеку было от 21 до 65 лет, а общий трудовой стаж составлял от 12 месяцев.

Кредит на строительство загородного дома можно получить под 6% в год, если имеете право на льготу. По обычным программам процентная ставка начинается от 1.3%. Сроки ипотеки могут быть разными, но редко доходят до 30 лет.

Документы для кредита на постройку дома

Определяя, в каком банке лучше подписать договор, изучите перечень запрашиваемых документов. К ним относится:

- паспорт;

- заявление;

- документы на залоговое имущество;

- справка о доходах;

- копия трудовой, заверенная в отделе кадров.

Кредит на постройку дома могут выдать, если дополнительно предоставить заграничный паспорт, водительское удостоверение.

В каком банке Челябинска взять ипотеку на строительство дома?

Найти интересные предложения можно на нашем интернет-портале. Есть варианты от:

- Альфа-Банка;

- Инвестторгбанка;

- ТрансКапиталБанка;

- Национальной Фабрики Ипотеки;

- Совкомбанка и других.

Ипотечный кредит на строительство частного дома будет выдан, если сначала изучить все условия. Обратите внимание на низкие проценты, сроки ипотеки. Поле этого сравните варианты, используя ипотечный калькулятор. Он позволяет подобрать условия по вашим параметрам. Останется отправить онлайн-заявку на ипотеку.

Льготные программы по ипотеке, которые действуют в России

Дальневосточная ипотека

Воспользоваться льготными условиями по этой программе может любой россиянин, однако купить жилье можно только в ДФО. Ставка составит всего 2 % годовых, однако есть много условий, в том числе возрастных. А вот владельцев дальневосточных гектаров возрастные ограничения не касаются.

Программу распространили на вторичное жилье в моногородах, находящихся на территории Дальневосточного федерального округа (ДФО).

Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

Льготная ипотека

Эта программа действует по всей стране. Льготную ставку — она сохраняется на весь срок ипотеки — банкам субсидирует государство. Изначально кредит должен был быть выдан в период с 17 апреля 2020 года по 1 июля 2021 года под ставку 6,5 %. Как отмечал ранее Председатель ГД Вячеслав Володин

Льготную ставку — она сохраняется на весь срок ипотеки — банкам субсидирует государство. Изначально кредит должен был быть выдан в период с 17 апреля 2020 года по 1 июля 2021 года под ставку 6,5 %. Как отмечал ранее Председатель ГД Вячеслав Володин

Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации восьмого созыва.

Избран по избирательному округу № 163 (Саратовский — Саратовская область)

, за счет программы льготой ипотеки удалось улучшить жилищные условия более чем двум миллионам человек. Действие программы было решено продлить до 1 июля 2022 года. Ставка составляет 7 %. Подробнее — тут.

Также кредит по ставке 7 % могут взять граждане, желающие купить или построить частный дом. Получить дешевый заем можно будет до конца действия программы льготной ипотеки — то есть до 1 июля 2022 года.

Семейная ипотека

Программа действует по всей стране, но в ДФО есть особые условия. Она предусматривает льготное жилищное кредитование семей, в которых начиная с 1 января 2018 года по 31 декабря 2022 года родились первый или последующие дети, а также дети с ограниченными возможностями. Программа позволяет оформить ипотечный кредит на покупку жилого помещения по льготной ставке до 6 % на срок до 30 лет.

Также кредиты по льготной ставке до 6 % годовых можно будет получить на строительство частного дома и приобретение земельного участка. Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

Сельская ипотека

Для желающих купить жилье в сельской местности по всей стране действует программа с льготной ставкой до 3 %. Первоначальный взнос должен составить не менее 10 % от стоимости приобретаемого жилья. Программа позволяет купить готовое жилье по договору купли-продажи или квартиру в строящемся доме по договору участия в долевом строительстве, а также земельный участок для индивидуального жилищного строительства.

Первоначальный взнос должен составить не менее 10 % от стоимости приобретаемого жилья. Программа позволяет купить готовое жилье по договору купли-продажи или квартиру в строящемся доме по договору участия в долевом строительстве, а также земельный участок для индивидуального жилищного строительства.

Строительство дома под 6,1 %

Программа действует не по всей стране. Земельный участок может находиться в любом регионе России, за исключением Северной Осетии — Алании, Кабардино-Балкарии, Ингушетии, Адыгеи, Калмыкии, Дагестана, Карачаево-Черкесии, Чеченской Республики. Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Для военнослужащих

Программу запустили в 2005 году. Ее регулирует № 117-ФЗ от 2004 года. Военную ипотеку дают на срок от года до 20 лет. При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Курирует программу Росвоенипотека, все условия можно посмотреть на их сайте.

Оператором остальных льготных ипотечных программ выступает госкомпания «ДОМ.РФ».

Строительные кредиты: что вам нужно знать

Однако есть несколько других доступных кредитов, когда речь идет о строительстве дома, от строительства с нуля до полной реконструкции всего дома. Скорее всего, вам подойдет кредит, независимо от того, начинаете ли вы с нуля с кредитом на землю или полностью ремонтируете дом.

В то время как мы рассмотрим несколько видов финансирования строительства вашего дома, мы предлагаем концевые кредиты, которые являются постоянным финансированием после того, как дом будет построен.

Кредит только на строительство

Этот тип кредита является краткосрочным и обычно выдается на год. Он предназначен для покрытия только фактического периода строительства. Почему мы не предлагаем этот вид кредита? С таким количеством переменных, как сотрудничество застройщика, получение разрешений от местных муниципалитетов и многое другое, они считаются кредитами с более высоким риском.

Это означает, что на них сложнее претендовать, а процентная ставка, вероятно, будет выше, чем у традиционного кредита. Кроме того, если вы решите пойти по этому пути, вам придется заплатить второй набор комиссий за кредит при подаче заявки на традиционную ипотеку.

Кредит на строительство на постоянной основе

Кредит на строительство на постоянной основе — это вариант финансирования, на который могут подать заявку потенциальные строители домов на заказ. Как и финансирование только строительства, постоянное финансирование строительства — это разовые кредиты, которые финансируют строительство, а затем конвертируются в постоянную ипотеку. На этапе строительства заемщики платят только проценты.

Эти типы кредитов могут быть намного дороже, чем традиционные ипотечные кредиты, поэтому, если вы решите пойти в этом направлении, присмотритесь к ценам, сравните ставки и найдите лучшее предложение, прежде чем нажать на курок. Если вы являетесь военнослужащим или ветераном, вы можете даже претендовать на получение ссуды на строительство VA от Департамента по делам ветеранов (VA).

Ссуда на ремонт

Ссуда на ремонт, также известная как ссуда FHA 203(k), может использоваться для ремонта дома и застрахована Федеральной жилищной администрацией (FHA). Это позволяет заемщикам как покупать, так и ремонтировать свой новый дом, внося при этом один ежемесячный платеж для покрытия обеих затрат. Обычные заемщики могут претендовать на эти кредиты через Fannie Mae (HomeStyle Renovation) и Freddie Mac (CHOICE Renovation).

Rocket Mortgage® не предлагает этот тип кредита. Тем не менее, Rocket Mortgage предлагает рефинансирование наличными, что может быть другим путем к ремонту дома. При рефинансировании наличными вы берете часть своего капитала и добавляете то, что вы сняли, к новой основной сумме ипотеки.

Другие варианты включают кредит под залог дома или кредитную линию под залог дома (HELOC). Независимо от того, что вы хотите изменить в своем доме, есть множество вариантов получить финансирование, необходимое для того, чтобы начать размахивать этой кувалдой. У Rocket Mortgage есть варианты займа под залог дома. 1

У Rocket Mortgage есть варианты займа под залог дома. 1

Ссуда собственника-строителя

Обычно, когда вы строите дом, есть генеральный подрядчик, который фактически выступает в роли руководителя всей операции. Они следят за тем, чтобы люди, занимающиеся обрамлением, плиточники, люди, занимающиеся деревянными полами, маляры и т. Д., Все работали в координации, чтобы завершить ваш дом (в идеале вовремя и в рамках вашего бюджета).

Тем не менее, некоторые потенциальные строители домов желают выступать в качестве собственных генеральных подрядчиков, и некоторые банки предлагают ссуды владельцам-строителям только для этой цели. Эти типы кредитов обычно требуют от заемщика демонстрации опыта, образования и лицензирования того, что он обладает необходимым опытом для наблюдения за строительством дома.

Завершающий заем

Завершающий заем — это традиционный ипотечный заем, на получение которого покупатель дома или строитель дома (если вы строите собственный дом) может подать заявку после того, как будет построен новый дом. В отличие от других кредитов на строительство, о которых говорилось ранее, они предлагаются Rocket Mortgage.

В отличие от других кредитов на строительство, о которых говорилось ранее, они предлагаются Rocket Mortgage.

Вы можете получить окончательную ссуду, если строительство дома завершено. Одним из хороших аспектов окончательной ссуды является то, что заявка на ипотеку для недавно построенного дома такая же, как и для любого другого дома. Менее сложные всегда ценятся, когда речь идет о финансировании приложений.

Должны ли вы перестроить свой дом или переехать?

Во-первых, давайте взглянем на расходы, связанные с переездом в новый дом, который соответствует вашим желаниям и потребностям. Этот вариант сопряжен с несколькими расходами, помимо цены более высокой ипотеки.

Затраты на продажу

Чтобы купить новый дом, вам нужно продать свой. К сожалению, его продажа обычно стоит около 15% от продажной цены дома. Существует ряд потенциальных расходов, связанных с продажей вашего дома, в том числе:

- Комиссионные агента по недвижимости: Приблизительно 5–6 % от продажной цены.

- Мелкий ремонт и подготовка дома: 500–5000 долларов США+.

- Капитальный ремонт: $20 000 – $50 000+ (многим людям не нужно учитывать капитальный ремонт, но в некоторых старых домах перед продажей требуются значительные работы, такие как замена электропроводки в соответствии с жилищными нормами и нормами безопасности).

- Страхование титула: Обычно 0,5–1% от продажной цены.

А как насчет налога на прирост капитала?

Если стоимость вашего дома повысилась по сравнению с первоначальной покупной ценой, вы можете нести ответственность за дополнительную плату, называемую налогом на прирост капитала.

Многие люди могут получить освобождение от уплаты налога на прирост капитала, если увеличение стоимости имущества не превышает 250 000 долларов. Так что это одна вещь, о которой вам, возможно, не нужно беспокоиться.

Расходы на покупку

Покупка нового дома сопряжена с расходами, включая следующие:

- Ремонт, меблировка и покупка бытовой техники: В среднем 8000 долларов или больше.

- Заключительные расходы: 3% – 6% от суммы кредита.

- Дом оценка и титульное страхование: 600–2000 долларов.

- Владение двумя перекрывающимися ипотечными кредитами: 0–3000 долларов США, в зависимости от того, как долго длится перекрытие.

Стоимость самого переезда

Переезд по пересеченной местности или по пересеченной местности имеет свою цену. Вы можете рассчитывать на оплату:

- $2,000 – $8,000+ за переезд по пересеченной местности.

- Обычно 25–50 долларов в час за одного грузчика при местном переезде с оплачиваемыми профессиональными грузчиками.

Расходы на переезд в более просторный и более ценный дом

Если вы планируете увеличивать размер жилья, ваш новый дом, скорее всего, будет стоить вам дороже. Вам следует подумать, будут ли применяться к вам следующие новые расходы:

- Более высокие налоги на имущество: 0,28% – 2,49% от стоимости имущества, в зависимости от местонахождения.

- Более высокое использование утилиты: Переменная. Это будет зависеть от возраста вашего дома и объема потенциальной реконструкции.

- Район с более высокой стоимостью жизни: Переменная. Возможно, ваш бюджет не увеличится ни на цент. Однако такие вещи, как продукты и даже бензин, могут быть дороже в вашем новом районе.

Расходы на более дорогую ипотеку

Вы можете получить новый дом, отвечающий вашим новым потребностям, по той же цене, что и ваш предыдущий дом, либо потому, что вы переехали в район с более низкой стоимостью проживания, нашли украсть, или просто нужно было что-то другое, но равноценное.

Однако, возможно, вы ищете значительно более дорогой дом, что означает не только больший первоначальный взнос; более высокая цена может также сопровождаться затратами в виде более высоких процентных платежей.

Вам также следует взвесить тот факт, что вы будете вкладывать сотни тысяч долларов в новую недвижимость. Хотя это не обязательно деньги, «потраченные» таким образом, как проценты и налоги, поскольку эти расходы могут функционировать как инвестиции (и часто очень надежные), они все равно могут привести к потере чистой стоимости, если стоимость недвижимости резко упадет. .

Хотя это не обязательно деньги, «потраченные» таким образом, как проценты и налоги, поскольку эти расходы могут функционировать как инвестиции (и часто очень надежные), они все равно могут привести к потере чистой стоимости, если стоимость недвижимости резко упадет. .

При расчете стоимости нового дома следует учитывать следующее:

- Более высокие процентные платежи.

- Большая часть вашего собственного капитала связана с недвижимостью.

Однако, если вы можете позволить себе заплатить больше авансом, вы можете компенсировать эту потенциальную разницу за счет более короткого срока ипотеки и/или покупки ипотечных баллов. Вы также можете получить лучшую процентную ставку, чем та, которая была для вашего предыдущего дома.

Переезд: общая картина

Допустим, у вас есть дом, который вы продаете за 200 000 долларов. Предполагая средние затраты, вы ожидаете потратить около 30 000 долларов на ремонт и продажу своего дома и около 15 000 долларов на строительство нового дома, вселение и обустройство его по вашему вкусу.