Как взять целевой кредит на строительтсво дома

Достоинства частного дома, возведенного за городом с учетом личных пожеланий владельца, не идут ни в какое сравнение с типовой городской квартирой в многоэтажке. Ведь это и тишина со свежим воздухом, и приятный вид из окна, и большая площадь, поэтому все больше городских жителей приступают к индивидуальному строительству. Но, поскольку оно требует значительных финансовых вложений, им приходится взять ипотечный кредит на строительство загородного дома — их сегодня, идя навстречу индивидуальным застройщикам, предоставляют многие банки. Особенно это актуально для владельцев земельных участков, которые можно оформить в качестве залога.

Требования банка весьма серьезные

Следующим условием, как правило, является внесение первоначального взноса, обычно составляющего около трети ссужаемой суммы. К тому же будут довольно высокими проценты за пользование кредитом на строительство частного дома. Это связано с определенным риском для банка в случае займа без возврата крупной суммы.

Это связано с определенным риском для банка в случае займа без возврата крупной суммы.

Большинство банков, осуществляющих такое кредитование, в обязательном порядке требуют поручительства третьих лиц либо предоставления в качестве залога недвижимости высокой ликвидности. Например, вероятность получить кредит на строительство дачного дома у владельцев городской квартиры намного выше. При этом данное дополнительное обеспечение будет необходимо не на полный срок погашения займа, который может составлять не один десяток лет, а только до завершения постройки возводимого дома, после чего он сам сможет служить залогом.

Одним из вариантов такого обеспечения является земельный участок, приобретенный в собственность под строительство. Пригородные земли крупных населенных пунктов довольно дорогие, и средств, полученных в результате их залога, вполне может хватить на возведение дома. Для возможности оформления участка в этом качестве он должен принадлежать к земельным поселениям, предназначенным под индивидуальное строительство, не иметь статуса дачного или садового участка, не относиться к природоохранной зоне и не быть отягощенным арендой, рентой или другим залогом. Сумма кредитования в этом случае не будет превышать стоимости земли.

Сумма кредитования в этом случае не будет превышать стоимости земли.

Есть ли льготы?

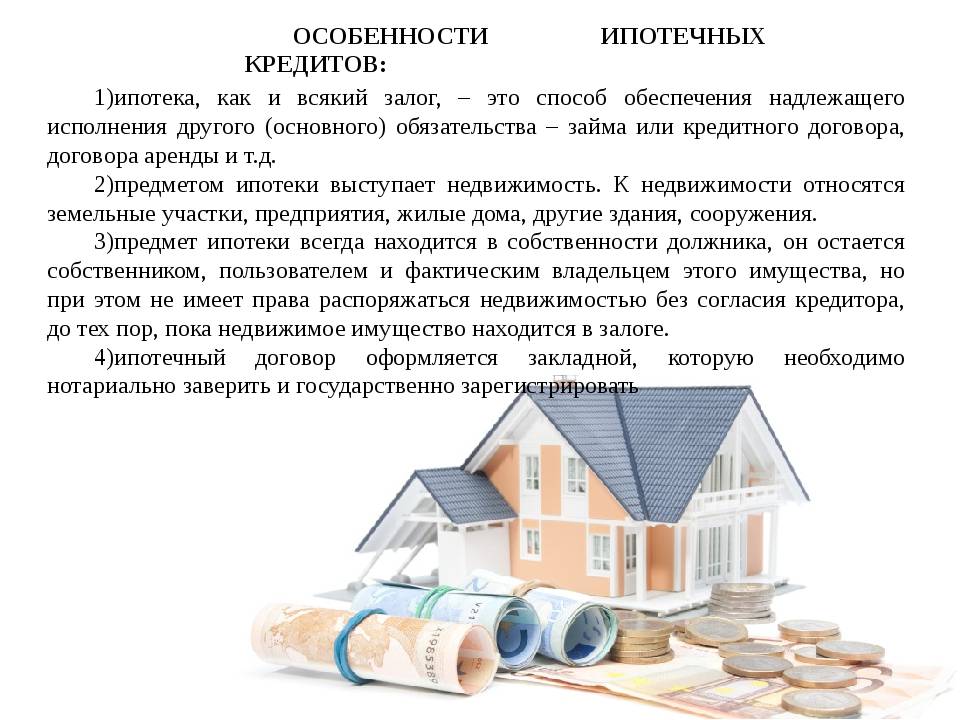

Займы на строительство жилья бывают нескольких видов, отличающихся процентными ставками, условиями кредитования и сроками погашения. Каждый из них имеет свои достоинства и недостатки. Так, в случае вступления в ипотеку обязательным условием является закладывание недвижимости. Преимуществом этого вида кредита служат довольно низкие проценты, упрощенная процедура оформления и отсутствие дополнительных требований, а недостатком – невозможность его получения под залог земельного участка.

Выдаваемые большинством крупных банков (Сбербанк, ВТБ, Россельхозбанк) целевые кредиты на строительство дома также отличаются довольно низкими процентными ставками. Но для их получения требуется предоставление большого пакета документов, так как заемщику необходимо точно знать, как распланированы строительные работы и расходы на них. Отличительной особенностью этого вида кредитования является невозможность потратить полученные деньги на какие-либо цели, кроме жилищного строительства, а также трудность их получения наличными.

Еще одним отличием целевых займов служит возможность изменения процентной ставки на всем протяжении срока кредитования. Обычно она зависит от времени завершения строительства и ввода дома в эксплуатацию. Также деньги при целевом кредитовании могут выплачиваться не сразу в полном объеме, а частями – для финансирования определенных объемов работ.

Многие банки работают с клиентами на индивидуальных условиях

При этом существенным минусом будут более высокие, в сравнении с другими видами займов, используемых при индивидуальном строительстве, проценты. Поэтому, прежде чем взять такой кредит, нужно тщательно рассчитать потребность в денежных средствах и свои реальные возможности по погашению займа.

Выдавая деньги на ведение строительных работ, многие банки способны предоставить удобные схемы погашения кредита. Можно вносить средства как ежемесячно равными суммами, так и постадийно, по мере завершения определенного этапа возведения дома. Индивидуальная схема внесения платежей способна также помочь застройщику в случае временной приостановки работ, избавляя от необходимости повторного получения кредита.

Индивидуальная схема внесения платежей способна также помочь застройщику в случае временной приостановки работ, избавляя от необходимости повторного получения кредита.

Кредит на строительство дома по программе сельской ипотеки: как получить

Мы хотим построить дом в деревне на земле, которая досталась нам по наследству. Слышали, что можно взять кредит на строительство по ставке 3% по программе сельской ипотеки.

Как понять, подпадаем ли мы под эту программу и можно ли построить жилой дом с нуля? Что стоит учесть?

Иван Д.

Иван, действительно в России заработала программа сельской ипотеки, с помощью которой можно получить льготный кредит, в том числе и на постройку дома. Это новая программа, поэтому информации о ней пока мало, но в Т—Ж уже были статьи на эту тему:

Алина Сайбиева

купила квартиру по программе сельской ипотеки

Профиль автора

- Что такое программа сельской ипотеки

- Как оформить сельскую ипотеку для покупки квартиры

- Как купить готовый дом по программе сельской ипотеки

- 5 изменений в программе сельской ипотеки в ноябре 2020 года

По этой программе можно взять кредит на строительство жилого дома на земельном участке, который у вас уже есть. Если участка нет, можно оформить такой кредит и на покупку земли, и на строительство на ней жилого дома. Но это будет непросто.

Если участка нет, можно оформить такой кредит и на покупку земли, и на строительство на ней жилого дома. Но это будет непросто.

В вашем случае задача усложняется тем, что для начала нужно выяснить, подпадает ли именно ваш земельный участок под программу сельской ипотеки и можно ли построить на нем дом. А затем подобрать строительную организацию с хорошей репутацией и успеть завершить строительство в течение 24 месяцев.

Сельскую ипотеку выдают всего несколько банков. На июль 2020 года это Россельхозбанк и Сбербанк, но к ноябрю лимит выделенных Сбербанку денег закончился, и такие кредиты он пока не выдает. Требования к строительным организациям можно посмотреть на сайтах этих банков. А вот про требования к земельному участку и строительству я расскажу подробнее.

Такие требования к подрядным организациям предъявляет Россельхозбанк

Требования к земельному участку для сельской ипотеки

Земельный участок должен был расположен на территории населенного пункта, который включен в программу сельской ипотеки. Он может находиться в собственности или аренде. Список населенных пунктов утверждает правительство каждого региона. О том, как проверить, относится ли ваш участок к одному из таких населенных пунктов, мы очень подробно писали в статье про покупку готового дома по этой программе, так что повторяться я не буду.

Он может находиться в собственности или аренде. Список населенных пунктов утверждает правительство каждого региона. О том, как проверить, относится ли ваш участок к одному из таких населенных пунктов, мы очень подробно писали в статье про покупку готового дома по этой программе, так что повторяться я не буду.

Если вы все проверили и ваш участок территориально подпадает под программу, дальше нужно определиться с его характеристиками. О конкретном земельном участке необходимо знать следующее:

- К какой категории земель он относится.

- Какой у него вид разрешенного использования.

Ипотека с господдержкой

Объясню, как это выяснить.

Земельный кодекс РФ делит все земли на определенные категории в зависимости от целевого назначения. Например, есть земли лесного или водного фонда, земли населенных пунктов или специального назначения.

Земельный участок, на котором можно возвести дом для проживания, может относиться только к двум категориям: землям населенных пунктов или сельскохозяйственного назначения. На остальных землях построить дом тоже можно, но оформить его как дом для проживания не получится.

На остальных землях построить дом тоже можно, но оформить его как дом для проживания не получится.

Кроме категории земли необходимо выяснить вид разрешенного использования земельного участка. Так можно понять, что можно делать на данном участке, а что нельзя. Виды разрешенного использования бывают самыми разными, все возможные перечислены в классификаторе. Например, бывают земли для ведения садоводства, огородничества, личного подсобного хозяйства, малоэтажной застройки, для предоставления коммунальных услуг и др.

Идеальный вариант для сельской ипотеки:

- Земельный участок находится в границах населенного пункта, попадающего под сельскую ипотеку.

- Категория земель — земли населенных пунктов.

- Вид разрешенного использования — для жилищного строительства или ведения личного подсобного хозяйства.

А вот земельные участки из земель сельхозназначения всегда находятся за границами населенного пункта. Об этом прямо говорится в Земельном кодексе РФ, поэтому эти земли под программу сельской ипотеки не подпадут.

Как правило, земельные участки в СНТ относятся к землям сельскохозяйственного назначения, но не всегда. Иногда бывает, что СНТ находится на землях населенных пунктов. Тогда нужно смотреть градостроительные регламенты, правила землепользования и застройки для данного муниципального образования.

/uchastok/

Как выбрать участок для строительства

Поэтому всегда уточняйте юридические характеристики конкретного земельного участка.

Знаем все о недвижимости

Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

Как узнать категорию и вид разрешенного использования земельного участка

Есть несколько способов.

Первый — запросить выписку из ЕГРН или посмотреть на сайте Росреестра. Для этого вбейте кадастровый номер земельного участка. Появится меню с данными о категории земель, а также виде разрешенного использования.

Вбив кадастровый номер земельного участка, слева можно увидеть категорию земли, а также вид разрешенного использования. Категория земель сельхозназначения для сельской ипотеки не подходит Категория земель — земли населенных пунктов, вид разрешенного использования — для ведения личного подсобного хозяйства. Подходит для строительства по программе сельской ипотеки Категория земель — земли населенных пунктов, вид разрешенного использования — для индивидуального жилищного строительства. Участок подошел бы для строительства по программе сельской ипотеки, если бы находился в населенном пункте, попавшем в перечень программы сельской ипотеки

Категория земель сельхозназначения для сельской ипотеки не подходит Категория земель — земли населенных пунктов, вид разрешенного использования — для ведения личного подсобного хозяйства. Подходит для строительства по программе сельской ипотеки Категория земель — земли населенных пунктов, вид разрешенного использования — для индивидуального жилищного строительства. Участок подошел бы для строительства по программе сельской ипотеки, если бы находился в населенном пункте, попавшем в перечень программы сельской ипотеки

Если у вас нет кадастрового номера земельного участка, например вы только присматриваете землю, то подойдет другой способ. В целом я рекомендую всегда перепроверять данные из Росреестра этим способом.

Чтобы узнать, к какой категории земель относится земельный участок, необходимо открыть генеральный план соответствующего поселения, в котором расположен земельный участок.

Вид разрешенного использования земельного участка можно узнать, если изучить правила землепользования и застройки соответствующего поселения (ПЗЗ), в котором расположен участок.

Виды разрешенного использования устанавливаются органами местной власти в ПЗЗ. Там, исходя из территориальных зон, указываются основные виды разрешенного использования, а также градостроительные регламенты, где приводятся ограничения по этажности, минимальным отступам от границ земельных участков и другим параметрам, с которыми стоит ознакомиться, прежде чем начинать строительство.

Дальше я расскажу, где взять все эти документы.

Где искать генеральный план и ПЗЗ

Чтобы найти генеральный план и ПЗЗ соответствующего поселения, необходимо зайти на сайт ФГИС ТП.

Разберем на примере.

На сайте ФГИС ТП выбираем «Документы» — «По территории» Слева необходимо выбрать соответствующий субъект РФ, затем район и поселение, в котором находится земельный участок. Я выбрала для примера Веревское сельское поселение, где находится СНТ «Дони» и деревня «Дони» Здесь мы видим генеральный план и ПЗЗ Нажав на генеральный план, мы сможем найти карту категорий земель. Ее можно скачать, нажав на кнопку справа Перед нами открывается карта категорий земель Веревского сельского поселения. Справа указаны условные обозначения Наглядно видно, что земельные участки в деревни Дони относятся к категории земель населенных пунктов, — они выделены на карте светло-оранжевым. В то время как земельные участки, расположенные в СНТ, относятся к категории земель сельскохозяйственного назначения и выделены светло-желтым Если вернуться к ПЗЗ и нажать на «ПЗЗ», можно скачать карту территориальных зон и сами ПЗЗ Перед нами открывается карта территориальных зон, где цветом указаны условные обозначения На карте схематично указываются территориальные зоны. Например, желтым выделены зоны Ж-3 для застройки индивидуальными жилыми домами. А зона СХ-1 — для ведения садоводства и дачных хозяйств

Справа указаны условные обозначения Наглядно видно, что земельные участки в деревни Дони относятся к категории земель населенных пунктов, — они выделены на карте светло-оранжевым. В то время как земельные участки, расположенные в СНТ, относятся к категории земель сельскохозяйственного назначения и выделены светло-желтым Если вернуться к ПЗЗ и нажать на «ПЗЗ», можно скачать карту территориальных зон и сами ПЗЗ Перед нами открывается карта территориальных зон, где цветом указаны условные обозначения На карте схематично указываются территориальные зоны. Например, желтым выделены зоны Ж-3 для застройки индивидуальными жилыми домами. А зона СХ-1 — для ведения садоводства и дачных хозяйств

Итак, по карте мы определили, в какой территориальной зоне находится наш земельный участок. Дальше переходим к самим ПЗЗ, чтобы установить вид разрешенного использования.

Мы видим, что в зоне Ж-3 можно строить индивидуальные жилые дома. Там можно найти ограничения по этажности, размеру самого земельного участка и другие важные характеристики для строительства В зоне СХ-1 можно возводить садовые дома и жилые строения. В связи с тем, что данные земельные участки находятся на землях сельхозназначения, под программу сельской ипотеки они не подпадают, но строительство не запрещено

В связи с тем, что данные земельные участки находятся на землях сельхозназначения, под программу сельской ипотеки они не подпадают, но строительство не запрещено

Сельская ипотека — это целевой кредит

Банк выдает целевой кредит на строительство объекта недвижимости. Банк не проверяет предварительно, соответствует ли строящийся дом строительным нормам и правилам. Вы должны самостоятельно позаботиться об этом перед началом строительства, в том числе подать в органы местного самоуправления уведомления о начале и окончании строительства. Мы уже писали, как отправить такое уведомление.

Если органы местного самоуправления не согласуют строительство, то вы не сможете оформить дом в собственность, а значит, банк может потребовать вернуть деньги, поскольку это будут нецелевые расходы.

Поэтому, прежде чем взять сельскую ипотеку на строительство дома, обязательно выясните категорию и вид разрешенного использования земельного участка, а затем определитесь с разрешенными параметрами строительства будущего дома. Это должно быть отдельно стоящее здание не выше трех этажей, высотой не более 20 метров и не предназначенное для разделения на самостоятельные объекты недвижимости.

Это должно быть отдельно стоящее здание не выше трех этажей, высотой не более 20 метров и не предназначенное для разделения на самостоятельные объекты недвижимости.

п. 39 ст. 1 ГрК РФ

Ознакомьтесь с ПЗЗ, так как именно там указаны все важные критерии для строительства. Например, минимальные размеры земельного участка, высота жилого дома, расстояние до других домов, отступы от красных линий, а также иные требования снипов и сводов правил.

Что в итоге

Если берете сельскую ипотеку на строительство дома, то земельный участок должен находиться в населенном пункте, который входит в программу сельской ипотеки. Это можно и нужно проверить по документам.

Участок должен иметь относиться к землям населенных пунктов и иметь определенный вид разрешенного использования — для индивидуального жилого строительства или ведения личного подсобного хозяйства.

Чтобы понимать, что и как можно строить, всегда нужно учитывать градостроительные регламенты, которые устанавливаются на муниципальном уровне в правилах землепользования и застройки.

Всегда смотрите выписку из ЕГРН на земельный участок. Проверяйте информацию на сайте Росреестра, а также генплан и ПЗЗ.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Задать вопрос

Строительные ссуды в штате Вашингтон

- Указанная сумма платежей может включать оценку налогов и страховки, поэтому фактические платежи могут быть выше.

- Кредиты подлежат одобрению кредита. Могут применяться ограничения и запреты.

- 0,768333% ставка налога, использованная в расчете.

- Тарифы только для домов, занимаемых владельцами.

- Этот калькулятор предназначен только для образовательных целей и может не соответствовать требованиям программы кредитования WaFd Bank.

- Спросите нас о дополнительных доступных кредитных программах.

- Указанная сумма платежей может включать оценку налогов и страховки, поэтому фактические платежи могут быть выше.

- Кредиты подлежат одобрению кредита. Могут применяться ограничения и запреты.

- Ставка налога 0,77%, использованная в расчете.

- Тарифы только для домов, занимаемых владельцами.

- Этот калькулятор предназначен только для образовательных целей и может не соответствовать требованиям программы кредитования WaFd Bank.

- Спросите нас о дополнительных доступных кредитных программах.

Кредиты на строительство в штате Вашингтон

Давайте вместе построим дом вашей мечты в Вашингтоне. Наши местные специалисты специализируются на кредитах на строительство дома и работают с вами и вашим строителем от подачи заявки до завершения строительства вашего нового дома. Мы берем на себя все чертежи и проверки во время строительства.

Как работает строительство на постоянный кредит?

Банк WaFd уникален, когда речь идет о кредитах на строительство и финансировании жилищного строительства в Вашингтоне. С нашим кредитом «все в одном» строительство и постоянное финансирование удобно объединяются в один кредит, поэтому ваша постоянная процентная ставка фиксируется до того, как вы начнете строительство. Это означает отсутствие переквалификации или повторной оценки после того, как ваш дом в Вашингтоне будет построен. Благодаря нашей программе займов с перекрестным обеспечением вы можете подождать с продажей своего нынешнего дома до тех пор, пока не переедете в новый дом.

Это означает отсутствие переквалификации или повторной оценки после того, как ваш дом в Вашингтоне будет построен. Благодаря нашей программе займов с перекрестным обеспечением вы можете подождать с продажей своего нынешнего дома до тех пор, пока не переедете в новый дом.

См. курс Вашингтона

Найдите специалиста по кредитованию в Вашингтоне

Наше преимущество в кредите на индивидуальное строительство

Ознакомьтесь с нашей бесплатной электронной книгой по индивидуальному строительству банка WaFd!

Преимущества работы с ВаФд Банком

Мы сохраним ваш кредит! Мы не продаем его Уолл-Стрит или Fannie Mae.

У нас конкурентоспособные ставки по ипотечным кредитам, и мы будем с вами на каждом этапе.

Вы можете быстро и безопасно подать онлайн-заявку за считанные минуты.

Мы сохраним ваш кредит! Мы не продаем его Уолл-Стрит или Fannie Mae.

У нас конкурентоспособные ставки по ипотечным кредитам, и мы будем с вами на каждом этапе.

Вы можете быстро и безопасно подать онлайн-заявку за считанные минуты.

Ваш местный специалист по кредитам в Вашингтоне может помочь вам начать работу

Найдите своего местного специалиста по кредитам

Объяснение кредитов от строительства до постоянных кредитов

4 На что следует обратить внимание, прежде чем начинать строительство

Должен ли я купить или построить дом?

WaFd Bank сотрудничает с Built, чтобы упростить жеребьевку, проверки и многое другое.

Узнайте, как работает здание arrow-right

Washington Construction Roadmap

arrow-down

Поставьте цели

Встретьтесь со своим архитектором или строителем, чтобы спланировать дом своей мечты.

arrow-downarrow-down

Планирование проекта

Установите свой бюджет, определите объем работ и установите график выполнения.

arrow-downarrow-down

Сделай сам или подрядчик?

Делаете сами или работаете со строителем? Мы можем работать с вами в любом случае. Наши специалисты по кредитам на строительство в вашем местном отделении банка WaFd проведут вас через процесс завершения вашего проекта.

Наши специалисты по кредитам на строительство в вашем местном отделении банка WaFd проведут вас через процесс завершения вашего проекта.

arrow-down

Начало строительства

Наши специалисты по кредитам на строительство работают с вами, чтобы управлять выплатами вашему застройщику каждый месяц по мере продвижения строительства от начала до конца.

Сэкономьте до 600 долларов США на закрытии с расчетным счетом в WaFd Bank*

Узнайте как!

Часто задаваемые вопросы

См. другие часто задаваемые вопросы

Нужна дополнительная помощь? Приходите к нам

Если вы провели все исследования и все еще хотите получить помощь по кредиту на строительство, просто зайдите к нам. Мы рядом, и мы сядем с вами и ответим на любые ваши вопросы.

Seattle, Bellingham, Everett, Bellevue, Bothell, Kirkland и Washington

* Чтобы претендовать на максимальную скидку в размере 600 долларов, до подготовки закрывающих документов вы должны (1) иметь или открыть расчетный счет WaFd, (2) зарегистрироваться для EZ-Pay с нового расчетного счета и (3) подпишитесь на прямой депозит по крайней мере одной формы ежемесячного регулярного источника дохода.

Ипотечный кредит на новое строительство, промежуточный кредит

Перейдите на сайт Associated Bank Digital, используя полную версию сайта.

Строите дом своей мечты? Позвольте нам помочь.

Мы понимаем, что нет места лучше дома. И вы решили построить свой собственный дом, по кирпичику за раз. Мы рады помочь вам достичь этого с помощью наших кредитов на строительство.

Наша кредитная команда усердно работает, чтобы поддерживать и обучать строителей домов в процессе. И наша группа обслуживания строительства рада помочь вам работать с официальными поставщиками и инспекторами на протяжении всего проекта.

Мы упростили процесс финансирования, а наши кредитные специалисты являются экспертами в области кредитования строительства. Поэтому мы проведем вас через безболезненный процесс, который на самом деле может сэкономить вам деньги.

Кроме того, мы гордимся тем, что поддерживаем тех, кто решил строить экологичные «зеленые» энергоэффективные дома. В течение ограниченного времени получите кредит в размере 150 долларов США¹ для погашения ипотечного кредита в рамках нашей инициативы «Зеленый дом»! Узнать больше.

В течение ограниченного времени получите кредит в размере 150 долларов США¹ для погашения ипотечного кредита в рамках нашей инициативы «Зеленый дом»! Узнать больше.

Некоторые варианты финансирования для рассмотрения

Кредиты на строительство с фиксированной ставкой

- Доступны два варианта: фиксированная ставка или плавающая ставка до фиксированной ставки (после завершения).

- Зафиксируйте 30-летнюю фиксированную ставку на момент подачи заявки на кредит на строительство.

- Знайте, каков будет ваш точный платеж по ипотеке, когда ваш дом будет готов.

- Первоначальный взнос от 10%.

Ссуда под землю

- Покупка до десяти акров свободной земли для нового строительства или отдыха.

- Наша ссуда на участок дает вам до пяти лет, чтобы у вас было достаточно времени для строительства.

- Сэкономьте деньги благодаря конкурентоспособным ставкам по доступной ссуде для вашего нового домашнего сайта.

- После того, как земля будет куплена, Associated Bank может предоставить кредит на строительство вашего нового дома.

- Кроме того, вы можете использовать свой капитал для погашения первоначального взноса по кредиту на строительство.

Постоянное финансирование строительства

Процентные кредиты на строительство

- Финансирование до 90% стоимости строительства или оценочной стоимости, в зависимости от того, что ниже (могут применяться ограничения).

- Получите конкурентоспособные цены.

- Воспользуйтесь возможностью постоянного финансирования с низким первоначальным взносом.

Промежуточный кредит

- Идеальный выбор, когда завершение строительства вашего нового дома зависит от продажи вашего текущего дома.

- Краткосрочный заем, позволяющий начать строительство прямо сейчас.

- Восполняет пробел, пока ваш нынешний дом не будет продан.

Начните строительство своего нового дома с кредитами на строительство от Associated Bank и воспользуйтесь дополнительными льготами, такими как льготные ставки и скидки на депозитные сертификаты.

*Действуют ограничения. Может быть доступен не на всех рынках.

Определение «Ведущий кредитор на Среднем Западе» основано на количестве выданных закрытых ипотечных кредитов, собранных из данных Закона о раскрытии информации о жилищной ипотеке, ежегодно собираемых Бюро финансовой защиты потребителей. Результаты данных были получены из ипотечной базы данных Бюро финансовой защиты потребителей (HMDA), июль 2022 г.

|

|

Депозитные и кредитные продукты предлагаемые Associated Bank, N.A. Кредитные продукты подлежат одобрению кредита и включают проценты и другие расходы. Пожалуйста, запросите подробную информацию о сборах и условиях использования этих продуктов. Соответствующее страховое покрытие, если применимо, потребуется для залога.

Недепозитные инвестиционные продукты, страхование и ценные бумаги НЕ являются депозитами или обязательствами, застрахованными или гарантированными Associated Bank, N.A. или любым банком или филиалом, НЕ застрахованы FDIC или каким-либо агентством Соединенных Штатов и связаны с ИНВЕСТИЦИЕЙ РИСК, включая ВОЗМОЖНУЮ ПОТЕРЮ СТОИМОСТИ. Associated Banc-Corp и ее аффилированные лица не консультируют по вопросам налогообложения, права или бухгалтерского учета. Пожалуйста, проконсультируйтесь со своими налоговыми, юридическими и бухгалтерскими консультантами относительно вашей индивидуальной ситуации.

Ассоциированный банк имеет сотни отделений в Иллинойсе, Миннесоте и Висконсине. Найдите место рядом с вами. Вы также можете осуществлять банковские операции с нами круглосуточно и без выходных через цифровой и автоматический телефонный банкинг и банкоматы. Хотите поговорить с живым представителем? Позвоните нам по телефону 800-236-8866 в обычные часы обслуживания клиентов. Клиенты коммерческих банков могут позвонить в нашу специальную линию обслуживания клиентов по телефону 800-728-3501.