Как получить налоговый вычет за ипотеку 2023

Узнайте, как получить налоговый вычет и вернуть до 650 тыс. ₽, если вы взяли ипотеку

О налоговом вычете

Что такое налоговый вычет

После покупки недвижимости в ипотеку часть денег можно вернуть. Для этого оформите налоговый вычет любым удобным способом:

получите обратно сумму с уже уплаченного НДФЛ

не платите в будущем налог, который будут удерживать каждый месяц из вашей зарплаты

Сколько денег можно получить

Максимальная общая сумма налогового вычета для ипотечных заемщиков составляет до 650 тыс. ₽

260 тыс. ₽ за покупку недвижимости

390 тыс. ₽ за проценты по ипотеке

По закону налоговый вычет можно получить только один раз в жизни

Получить вычет можно

в ВТБ Онлайн

в налоговой инспекции

у работодателя

Получить налоговый вычет в ВТБ Онлайн

Упрощенный возврат налога в ВТБ Онлайн

Кто может воспользоваться сервисом:

Вы заключили ипотечный договор с банком ВТБ не ранее 2020 года

Вы зарегистрировали права собственности в Росреестре

Вы ранее не получали имущественный вычет

Подробнее

Получить вычет в налоговой инспекции

По окончании года

Можно получить сразу весь налоговый вычет за год в налоговой инспекции. Подать декларацию 3-НДФЛ на налоговый вычет можно только в году, следующем за отчетным

Подать декларацию 3-НДФЛ на налоговый вычет можно только в году, следующем за отчетным

Подробнее

1

Получите справку и подготовьте документы

Закажите справку по форме 2-НДФЛ в бухгалтерии у работодателя

2

Заполните налоговую декларацию

Оформите декларацию по форме 3-НДФЛ на сайте ФНС

www.nalog.ru

3

Предоставьте документы в ФНС

Все документы можно загрузить на сайте Федеральной налоговой службы

www.nalog.ru

Получить вычет у работодателя

Не дожидаясь окончания года

Налоговый вычет можно получить у работодателя

Подробнее

1

Подготовьте документы

Соберите копии документов, подтверждающих право на получение налогового вычета

Документы

2

Оформите заявление в ФНС

Напишите заявление на получение уведомления о праве на налоговый вычет с приложением копий документов, подтверждающих это право

www. nalog.ru

nalog.ru

3

Получите уведомление о праве на налоговый вычет

Через 30 дней вы получите уведомление о праве на налоговый вычет. Предоставьте его работодателю

Налогия

Услуга по подготовке и подаче налоговых деклараций, документов для получения налогового вычета c профессиональной дистанционной поддержкой для физических лиц

Подробнее

Дополнительная информация

Полезно знать

При подаче в налоговую инспекцию копий документов, подтверждающих право на имущественный налоговый вычет (а также по возврату процентов за ипотеку), необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

При заполнении заявления на возврат имущественного налогового вычета (а также по возврату процентов за ипотеку) необходимо будет указать счет, на который вам будет перечислена причитающаяся сумма. Распечатайте заранее реквизиты вашего счета из ВТБ Онлайн (раздел «Счета и карты»).

После подачи полного пакета документов в налоговую инспекцию уточните номер телефона, по которому в дальнейшем вы сможете получать информацию о ходе рассмотрения вашего заявления на имущественный налоговый вычет (а также по возврату процентов за ипотеку).

Получение имущественного налогового вычета по окончании календарного года в налоговой инспекции

Для получения имущественного налогового вычета (а также для возврата процентов по ипотеке) по окончании календарного года в налоговой инспекции необходимо:

Получить справку по форме 2-НДФЛ из бухгалтерии по месту работы о суммах начисленных и удержанных налогов на доходы физических лиц за соответствующий год.

Подготовить копии документов, подтверждающих право на жилье:

при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или комнаты или свидетельство о государственной регистрации права собственности на квартиру или комнату,

при погашении процентов по кредиту — договор купли-продажи квартиры в собственность, кредитный (ипотечный) договор, график погашения кредита.

Подготовить копии платежных документов:

подтверждающих расходы налогоплательщика на покупку квартиры или дома (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т. п.),

свидетельствующих об уплате процентов по кредитному договору (ипотеке) — справка об уплаченных за год процентах за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

При приобретении/строительстве жилья в общую собственность подготовить:

копию свидетельства о браке,

письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера имущественного налогового вычета между ними.

Заполнить налоговую декларацию по форме 3-НДФЛ. Сделать это можно быстро и без ошибок на сайте

ФНС

:

через сервис «Личный кабинет». Для этого у вас должен быть доступ,

или скачайте программу для подготовки сведений по форме 3-НДФЛ.

Загрузить все документы в «Личном кабинете» на сайте

ФНС

или предоставить в налоговую инспекцию.

Точный перечень документов рекомендуем уточнить в инспекции по вашему месту жительства.

Право на получение налогоплательщиком имущественных вычетов должно быть подтверждено ФНС в срок, не превышающий 30 календарных дней со дня подачи заявления и документов.

После проверки ваших документов ФНС должна вынести решение — одобрить возврат налога или нет. Затем, в случае одобрения возврата налога, в течение месяца на ваш счет, реквизиты которого вы предоставили, должна быть переведена сумма возвращаемого налога на доходы физических лиц.

Получение имущественного налогового вычета в течение всего года при обращении к работодателю, предварительно подтвердив это право в налоговой инспекции

Для этого налогоплательщику необходимо:

Подготовить копии платежных документов:

подтверждающих расходы налогоплательщика на покупку недвижимости (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, расписки и т. п.),

свидетельствующих об уплате процентов по кредитному договору — справка об уплаченных за год процентах за пользование кредитом. Вы можете получить справку бесплатно за пару минут в ВТБ Онлайн. Для этого зайдите в раздел «Прочее» и выберите «Заказ справок». Справка придет на указанный вами email. Также вы можете получить справку в офисе банка.

При приобретении/строительстве жилья в общую собственность подготовить:

копию свидетельства о браке,

письменное заявление/соглашение о договоренности сторон-участников сделки (супругов) о распределении размера будущей выплаты между ними.

Написать и предоставить в ФНС по месту жительства заявление на получение уведомления о праве на вычет с приложением копий документов, подтверждающих это право.

По истечении 30 дней получить в ФНС уведомление о праве на вычет и предоставить его работодателю, что будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в ФНС копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки инспектором.

Если вычет полностью не использован налогоплательщиком в текущем году, его остаток переносится на последующие годы, пока не получится вернуть его в полном объеме.

Наиболее удобный способ получения имущественного вычета — по окончании календарного года в ФНС за весь год сразу.

В том случае, если вы уже обращались за получением вычета и у вас осталась небольшая сумма, которую можно вернуть, сделать это можно в течение года. Для этого нужно обратиться к своему работодателю.

Для этого нужно обратиться к своему работодателю.

В каких случаях имущественный вычет не применяется

Если оплата строительства (приобретения) жилья произведена за счет денег работодателей или иных лиц, средств материнского (семейного) капитала, а также за счет бюджетных средств.

Если сделка купли-продажи совершается между взаимозависимыми физическими лицами (т. е. сделки с супругом, родителями (усыновителями), детьми (в т. ч. усыновленными), полнородными и неполнородными братьями и сестрами, опекуном, попечителем, подопечным).

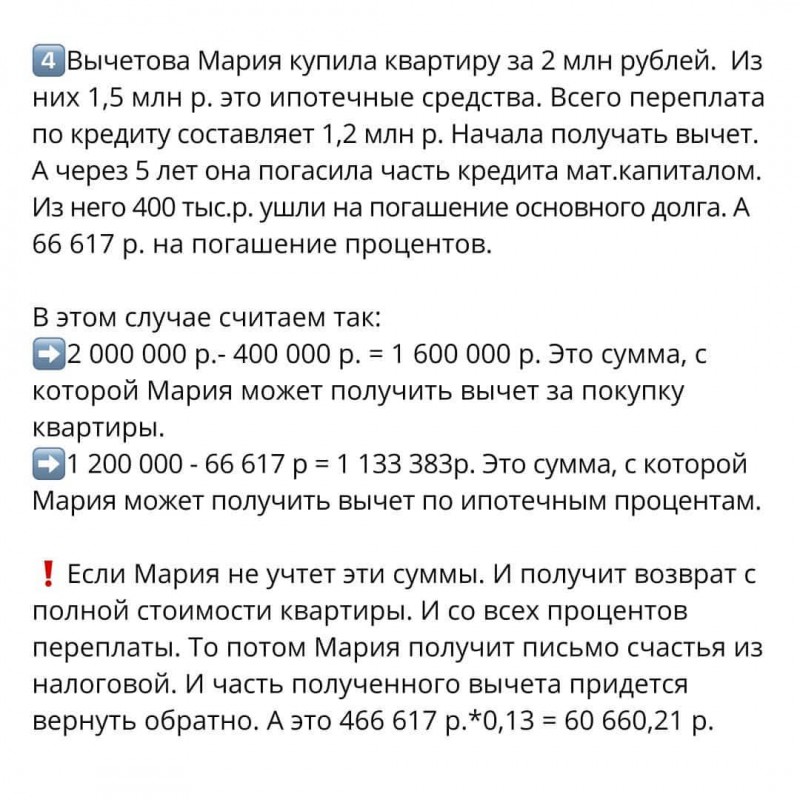

Пример расчета имущественного налогового вычета

Вы приобрели квартиру стоимостью 6 млн ₽, из которых 2,5 млн ₽ оплачено за счет ипотеки, предоставленной на срок 10 лет. Допустим, общая сумма начисленных процентов за весь срок пользования кредитом составляет 2 175 240 ₽.

Доход физического лица за 2014 год составил 800 тыс.

₽.Ставка НДФЛ равна 13%.

₽.

₽.Максимальная сумма расходов на приобретение квартиры, с которой будет произведен вычет, — 2 млн ₽.

Максимальная сумма расходов по уплате процентов по ипотеке, с которой будет произведен вычет, — 3 млн ₽.

Общая сумма вычета составит: (2 000 000 + 2 175 240) * 13% = 542 781 ₽, из них 260 тыс. ₽ (2 млн ₽ * 13%) с суммы фактических расходов на приобретение квартиры, 282 781 ₽ (2 175 240 ₽ * 13%) с суммы фактически уплаченных процентов по кредиту.

При этом необходимо учитывать, что вычет с суммы фактически уплаченных процентов нужно будет получать в течение всего срока кредита, т. е. 10 лет, так как вычет с суммы фактически уплаченных процентов по кредиту предоставляется по мере их уплаты банку (за истекший период пользования кредитом). Для этого необходимо каждый год подавать полный комплект документов в ФНС.

Платежные документы по кредиту, подтверждающие уплату процентов, должны быть выписаны только на того человека, который оформил на себя имущественный налоговый вычет.

Сумма удержанного НДФЛ за 2014 год = 104 тыс. ₽ (800 тыс. ₽ (доход) * 13%), что меньше причитающейся общей суммы имущественного налогового вычета (542 781 ₽). В таком случае остаток суммы переносится на последующие годы до полной ее выплаты.

Все предложения по ипотеке

Способ оформления

Специальные программы

Категория недвижимости

Ипотека в городах

Рефинансирование

Сервисы

Ипотека с материнским капиталом в 2023 от 🅰️ Альфа-Банка — Оформить онлайн ипотечный кредит с мат. Капиталом

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

•

Первичный рынок — 12,29%

•

Семейная ипотека — 6%

•

Господдержка — 8%

•

Вторичный рынок — 12,29%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются, не применяются в программах с госсубсидиями):

•

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

•

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

•

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

•

-0,3% За подачу онлайн заявки

•

-0,2% При страховании жизни и трудоспособности по программам «Семейная ипотека» и «ИТ-ипотека»

•

-0,2% Скидка за быстрый выход на сделку по программам «Готовое жилье» и «Льготная ипотека с гос. субсидией» (период действия скидки с 11 по 30 апреля 2023 г.)

субсидией» (период действия скидки с 11 по 30 апреля 2023 г.)

Акции (суммируются только со скидками выше)

•

-2,99% по опции «Хочу ниже!» после одобрения, подключается с персональным менеджером

Что увеличивает ставку (надбавки к базовой ставке, могут суммироваться):

•

+1% — отказ страхования жизни, трудоспособности и титула по программе «Вторичный рынок»

•

+1% — отказ страхования жизни и трудоспособности по программе «Госпроддержка»

•

+0,5% — если объектом недвижимости является жилой дом с земельным участком

•

+0,5% — при первоначальном взносе менее 20% от стоимости приобретаемой недвижимости (По программам покупки Вторичного жилья и Новостроек без гос программ)

Купить квартиру в новостройке с помощью ипотеки

В Альфа-Банке вы можете оформить ипотечный кредит на готовое и строящееся жильё по льготной ставке от 5,8% годовых. Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Адреса центров ипотечного кредитования

Ипотечные программы Альфа-Банка

Оформите ипотеку на выгодных условиях:

•

первый взнос — от 20%;

•

срок кредитования — до 30 лет;

•

вид платежей — аннуитетные;

•

максимальная сумма — 70 000 000 ₽.

Ипотека предусматривает обязательное страхование приобретаемой недвижимости от утраты и повреждений. Мы предлагаем различные варианты страхования в зависимости от типа и статуса недвижимости.

С помощью калькулятора на сайте вы можете предварительно рассчитать стоимость ипотечного займа: узнать размер ежемесячных платежей, предварительную процентную ставку, а также самостоятельно определить сумму переплаты за весь срок. Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Доступны специальные условия при покупке недвижимости у застройщиков, которые являются ключевыми партнёрами Альфа-Банка, а также для зарплатных клиентов. Мы предлагаем удобные способы погашения, в том числе через интернет-банк и мобильное приложение. У нас нет скрытых платежей и комиссий за досрочное закрытие ипотеки.

Оставьте заявку на ипотеку в новостройке онлайн с помощью специальной формы. Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Подробнее о ставках на ипотечный кредит

Процентная ставка | от 5,5% годовых |

Сумма кредита | До 70 000 000 ₽ |

Срок кредита | До 30 лет |

Первоначальный взнос | от 15% |

Другие предложения по ипотеке

Расчет вычета процентов по ипотечному кредиту (HMID)

Это налоговая льгота, которую все меньше и меньше домовладельцев получают

К

Лиза Смит

Полная биография

Лиза Смит — независимый писатель, увлеченный финансовой журналистикой, сотрудничающий с такими популярными СМИ, как Investopedia и Bloomberg BNA.

Узнайте о нашем

редакционная политика

Обновлено 16 февраля 2023 г.

Рассмотрено

Леа Д. Ураду

Рассмотрено

Леа Д. Ураду

Полная биография

Леа Ураду, доктор юридических наук, зарегистрированный в штате Мэриленд специалист по составлению налоговых деклараций, сертифицированный нотариус штата, сертифицированный специалист по составлению налоговых деклараций VITA, участник ежегодной программы подачи налоговых деклараций IRS и налоговый обозреватель.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен

Сюзанна Квилхауг

Полная биография

Сюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем

редакционная политика

Вычет процентов по ипотечным кредитам (HMID) — одна из самых заветных американских налоговых льгот. Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф часто лучше, чем реальность.

Key Takeaways

- Вычет процентов по ипотечным кредитам (HMID) позволяет классифицировать домовладельцев для вычета процентов по ипотечным кредитам, уплаченных на сумму до 750 000 долларов США из основной суммы кредита.

- Закон о снижении налогов и занятости (TCJA), принятый в 2017 году, сократил максимальную основную сумму ипотечного кредита, на которую распространяются вычитаемые проценты, до 750 000 долларов США (с 1 миллиона долларов США) для новых кредитов.

- TCJA также почти удвоил стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их постатейно.

Расчет налогового вычета по процентам по ипотеке

Большинство домовладельцев ничего не получают

Закон о снижении налогов и занятости (TCJA), принятый в 2017 году, изменил все. Он снизил максимальную сумму основного долга по ипотеке, на которую распространяются вычитаемые проценты, до 750 000 долларов (с 1 миллиона долларов) для новых кредитов (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов). Но он также почти удвоил стандартные вычеты, когда отменил личное освобождение, что сделало ненужным для многих налогоплательщиков указывать постатейно, поскольку они больше не могли одновременно использовать и личное освобождение, и постатейные вычеты. Срок действия этих изменений истекает после 2025 года.

Он снизил максимальную сумму основного долга по ипотеке, на которую распространяются вычитаемые проценты, до 750 000 долларов (с 1 миллиона долларов) для новых кредитов (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов). Но он также почти удвоил стандартные вычеты, когда отменил личное освобождение, что сделало ненужным для многих налогоплательщиков указывать постатейно, поскольку они больше не могли одновременно использовать и личное освобождение, и постатейные вычеты. Срок действия этих изменений истекает после 2025 года.

Ожидалось, что в течение первого года после внедрения TCJA стандартный вычет выберут 135,2 миллиона налогоплательщиков. Для сравнения, ожидалось, что 20,4 миллиона будут перечислены, и из них 16,46 миллиона потребуют вычета процентов по ипотечным кредитам.

Налоговый вычет по процентам по ипотечным кредитам, пожалуй, является наиболее неправильно понимаемым аспектом домовладения. Это приобрело почти мифический статус до такой степени, что многие потенциальные домовладельцы продаются на пособия еще до того, как они изучают математику, чтобы определить свое право.

В основе этого мифа лежат два основных заблуждения: во-первых, каждый домовладелец получает налоговые льготы, а во-вторых, что каждый доллар, выплаченный в виде процентов по ипотеке, приводит к сокращению подоходного налога в соотношении доллар к доллару.

Текущий вычет процентов по ипотеке

Заблуждение 1: Вы получите налоговые льготы

Несмотря на шумиху, подавляющее большинство домовладельцев вообще не получают налоговых льгот за счет вычета налога на проценты по ипотечным кредитам. Имейте в виду, что даже для того, чтобы претендовать на вычет, домовладельцы должны указать свои вычеты при определении своих обязательств по подоходному налогу.

Детализация дает возможность учитывать определенные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы. Поскольку проценты по ипотечным кредитам часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто называют финансовым стимулом для покупки дома.

И снова, хотя теоретически это привлекательная идея, в действительности принятие TCJA означает, что перечисление вычетов по статьям больше не имеет смысла для большинства людей.

Для налогоплательщиков, состоящих в браке или состоящих в браке, но подающих декларацию отдельно, стандартный вычет составляет 13 850 долларов США в 2023 году (12,9 долларов США).50 в 2022 году). Для глав домохозяйств это 20 800 долларов в 2023 году (19 400 долларов в 2022 году). Для супружеских пар, подающих совместную заявку, стандартный вычет составляет 27 700 долларов в 2023 году (25 900 долларов в 2022 году).

Налогоплательщики, у которых нет вычетов, сумма которых превышает стандартные суммы вычетов, не нуждаются в детализации и, следовательно, не получают налоговых льгот от уплаты процентов по своим ипотечным кредитам.

Заблуждение 2: это будет большой вычет

Даже для домовладельцев, которые детализируют свои налоги и имеют право на налоговый вычет по процентам по ипотеке, сумма вычета составляет лишь небольшую часть суммы процентов, выплачиваемых по ипотеке. Еще раз, чтобы полностью понять ситуацию, требуется немного посчитать, потому что вычет не является налоговым кредитом.

Еще раз, чтобы полностью понять ситуацию, требуется немного посчитать, потому что вычет не является налоговым кредитом.

Вы не получаете налоговую льготу в размере 1 доллара за каждый потраченный доллар; вы получаете пенни на доллар. В отличие от кредита, который обеспечивает снижение фактических сумм налога в долларах США, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, в зависимости от налоговой категории налогоплательщика.

В упрощенном примере налогоплательщику, который тратит 12 000 долларов на проценты по ипотеке и уплачивает налоги по ставке индивидуального подоходного налога в размере 24%, будет разрешено исключить 12 000 долларов из обязательств по подоходному налогу, что приведет к экономии в размере 2880 долларов. Фактически, домовладелец заплатил банку 12 000 долларов в виде процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Тратить 12 000 долларов, чтобы уменьшить сумму денег, которую вы будете платить в виде налогов, на 2 880 долларов просто бессмысленно. Что еще хуже, честная оценка фактических сбережений должна исключать значение стандартного вычета. В таблице ниже представлено сравнение.

Что еще хуже, честная оценка фактических сбережений должна исключать значение стандартного вычета. В таблице ниже представлено сравнение.

| 2022 | ||||

|---|---|---|---|---|

| Статус налогоплательщика | Стандартный вычет (2022) | Значение стандартного вычета в 24-процентной налоговой группе | Сумма ипотечного вычета по процентам в размере 12 000 долларов США | Итог: разница между стандартным вычетом и ипотечным вычетом |

| Одноместный | 12 950 долларов США | 3 108 долл. США | 2880 долларов США | 228 долларов в пользу стандартного |

| Глава семьи | 19 400 долларов США | 4 656 долл. США | 2880 долларов США | 1776 долларов в пользу стандартного |

| Женат | 25 900 долларов США | $6 216 | 2880 долларов США | 3336 долларов в пользу стандартного |

| 2023 | ||||

|---|---|---|---|---|

| Статус налогоплательщика | Стандартный вычет (2023) | Величина стандартного вычета по ставке 24% | Сумма ипотечного вычета по процентам в размере 12 000 долларов США | Итог: разница между стандартным вычетом и ипотечным вычетом |

| Одноместный | 13 850 долларов США | 3 324 долл. США США | 2880 долларов США | 444 доллара в пользу стандартного |

| Глава семьи | 20 800 долларов США | 4 992 долл. США | 2880 долларов США | 2112 долларов в пользу стандартного |

| Женат | 27 700 долларов США | 6 648 долл. США | 2880 долларов США | 3768 долларов в пользу стандартного |

Используя наш пример с процентами по ипотеке в размере 12 000 долларов США, супружеская пара с налоговой ставкой 24% получит стандартный вычет в размере 27 700 долларов США в 2023 году (25 900 долларов США в 2022 году), что составляет 6 648 долларов США в виде сниженных налоговых платежей. Если пара перечислит свои вычеты в таблице А, ипотечный вычет составит 2880 долларов.

Супруги получат налоговую скидку на стандартный вычет, даже если у них нет ипотечного кредита. Разница между ними — налоговая льгота, полученная за счет выплаты банку 12 000 долларов в реальных долларах в виде процентов по ипотеке, — будет убытком в размере 3 768 долларов. Принятие стандартного вычета было бы гораздо разумнее, чем перечисление только для того, чтобы получить налоговый вычет по процентам по ипотеке.

Принятие стандартного вычета было бы гораздо разумнее, чем перечисление только для того, чтобы получить налоговый вычет по процентам по ипотеке.

Даже налогоплательщики с более высокими налоговыми категориями не получат никакой выгоды, если у них нет других вычетов с высокой стоимостью в долларах для перечисления. Налогоплательщик, потративший 12 000 долларов на проценты по ипотеке и уплачивающий налоги по ставке индивидуального подоходного налога в размере 35%, получит только налоговый вычет в размере 4 200 долларов. Это немного меньше, чем налогоплательщик получил бы от стандартного вычета. «Выгода» вычета процентов по ипотеке показана в таблице ниже.

| 2022 | ||||

|---|---|---|---|---|

| Статус налогоплательщика | Стандартный вычет (2022) | Значение стандартного вычета по ставке 35% | Сумма ипотечного вычета по процентам в размере 12 000 долларов США | Итог: разница между стандартным вычетом и ипотечным вычетом |

| Одноместный | 12 950 долларов США | 4 532,5 $ | 4 200 долларов США | 332,5 доллара в пользу стандартного вычета |

| Глава семьи | 19 400 долларов США | 6 790 долл. США США | 4200 долларов США | 2590 долларов в пользу стандартного вычета |

| Женат | 25 900 долларов США | $9065 | 4200 долларов США | 4865 долларов в пользу стандартного вычета |

| 2023 | ||||

|---|---|---|---|---|

| Статус налогоплательщика | Стандартный вычет (2023) | Значение стандартного вычета по ставке 35% | Сумма ипотечного вычета по процентам в размере 12 000 долларов США | Итог: разница между стандартным вычетом и ипотечным вычетом |

| Одноместный | 13 850 долларов США | 4 847,5 $ | 4200 долларов США | $647,5 в пользу стандартного вычета |

| Глава семьи | 20 800 долларов США | 7 280 долларов США | 4200 долларов США | 3080 долларов в пользу стандартного вычета |

| Женат | 27 700 долларов США | 9 695 долл. США США | 4200 долларов США | 5 495 долларов в пользу стандартного вычета |

При такой структуре неудивительно, что налоговый вычет, который, возможно, используется для поощрения покупки жилья, как правило, используется в основном домохозяйствами с более высокими доходами.

Кроме того, существует ограничение на размер вычета процентов по ипотечному кредиту. Лимит составляет проценты по ипотеке, выплачиваемые на первые 750 000 долларов США задолженности для одинокого человека или супружеской пары, подающих совместную заявку, или 375 000 долларов США, если супружеская пара подает заявку по отдельности. Существует несколько более высокий предел для задолженности, возникшей до 16 декабря 2017 года (1 000 000 долларов США для совместной подачи документов, состоящих в браке, и 500 000 долларов США, если холостые или состоящие в браке подают раздельно).

Лучший способ

Вместо того, чтобы тратить большие суммы денег на проценты за небольшую плату, вам было бы гораздо лучше заплатить наличными за свой новый дом. Покупка наличными сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Покупка наличными сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Конечно, всегда есть аргумент, что вы могли бы заработать больше денег, заплатив проценты и вложив оставшиеся деньги в фондовый рынок. Это кажется отличной стратегией, когда рынок растет, но прогнозистов, дающих этот совет, не видно, когда фондовый рынок падает на 40%, стоимость домов падает на 40%, а их инвестиционные советы приводят к тому, что домовладельцы должны больше по ипотечным кредитам. чем дом стоит.

Никакие инвестиции не гарантируют более высокую прибыль, чем сумма, которую вы сэкономите, полностью избегая выплаты процентов, поэтому консервативный выбор очевиден. По возможности избегайте выплаты процентов. Погасить дом быстро, если вы не можете.

Облагаются ли проценты по ипотеке налогом в 2023 году?

Да, проценты по ипотечным кредитам не подлежат налогообложению в 2023 году до предела кредита в размере 750 000 долларов США для лиц, подающих заявление как одинокие, состоящие в браке, подающие совместную заявку, или главы семьи. Если женаты, но подают отдельно, сумма составляет 375 000 долларов США каждый.

Если женаты, но подают отдельно, сумма составляет 375 000 долларов США каждый.

Когда вычет процентов по ипотеке невозможен?

Проценты по ипотеке подлежат вычету только в том случае, если залогом по ипотечному кредиту является ваш дом, но не в случае личного кредита. Кроме того, ипотека должна быть обеспечена вашим основным или дополнительным домом. Любые другие дома, такие как третий или четвертый дом, не будут претендовать на вычет процентов по ипотеке.

Какая сумма первоначального взноса мне нужна для ипотечного кредита?

Традиционно для ипотеки требуется 20% первоначальный взнос. Потенциальные домовладельцы могут внести больше, что уменьшит ежемесячный платеж по ипотеке. Также можно внести менее 20%, но тогда покупателю жилья, возможно, придется заплатить частное ипотечное страхование (PMI).

Итог

Вычет по ипотечному кредиту может быть выгодным, если он работает в вашу пользу; однако многие домовладельцы на самом деле не получают налоговую льготу в зависимости от своего финансового положения. Прежде чем покупать дом, посмотрите, что будет лучше для вас. Возможно, имеет смысл положить больше наличных и избежать как можно большего количества процентных платежей.

Прежде чем покупать дом, посмотрите, что будет лучше для вас. Возможно, имеет смысл положить больше наличных и избежать как можно большего количества процентных платежей.

Исправление — 26 апреля 2023 г.: в предыдущей версии этой статьи было неверно указано, что для одного человека предел суммы процентов по ипотеке, которую можно вычесть, — это проценты по ипотеке, выплаченные на первые 375 000 долларов США задолженности. Это 750 000 долларов.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба.

«Публикация 936, Вычет процентов по ипотеке».Конгресс США. «HR 1 — Закон о согласовании в соответствии с разделами II и V одновременной резолюции о бюджете на 2018 финансовый год; раздел 11043».

Налоговая служба. «Будьте готовы к налогам — понимайте изменения налоговой реформы, затрагивающие отдельных лиц и семьи».

Конгресс США. «Обзор действующей федеральной налоговой системы на 2018 год», стр. 4 и 36.

Налоговая служба. «IRS предоставляет корректировки налоговой инфляции на 2023 налоговый год».

Налоговая служба. «Тема № 501. Должен ли я составить список?»

«Публикация 936, Вычет процентов по ипотеке».

«Публикация 936, Вычет процентов по ипотеке».Руководство по налоговым вычетам и кредитам

Что такое налоговая льгота? Как это работает, типы и пример

Налоговая льгота: определение, виды, правила IRS

Определение налоговых льгот, различные типы, как их получить

Налоговые вычеты, которые исчезли после принятия Закона о сокращении налогов и занятости

Налоговые льготы, которые могут вернуть вам деньги

Невозмещаемый налоговый кредит: определение, принцип работы и преимущества

Налоговый кредит на заработанный доход (EITC): определение и как квалифицировать

Налоговый кредит для вкладчиков: стимул пенсионных сбережений

Единый налоговый кредит: определение и ограничения

Общий бизнес-кредит (GBC)

Иностранный налоговый кредит: определение, как это работает, кто может претендовать на него

Иждивенцы: определение, типы и налоговые льготы

Насколько иждивенец снижает ваши налоги?

Определение кредита на уход за детьми и иждивенцами

Определение налогового кредита на ребенка: как это работает и как его получить

Дополнительный налоговый кредит на детей (ACTC): определение и кто имеет право

Каков был кредит надежды? Как это работало и замена

Американский налоговый кредит на возможности (AOTC): определение и преимущества

Определение налогового вычета: стандартное или детализированное?

Детализированные вычеты: что это значит и как требовать

Необлагаемые налогом проценты: определение и типы, соответствующие критериям

Отчисление благотворительных взносов: правила и изменения на 2022 и 2023 годы

20 медицинских расходов, о которых вы не знали, что их можно вычесть

Вычет расходов преподавателей

Основные налоговые преимущества покупки дома

Расчет вычета процентов по ипотечному кредиту (HMID)

Налоговые льготы для владельцев второго дома

Налоговые вычеты по аренде имущества

Получение налоговых вычетов в США на зарубежную недвижимость

401(k) против IRA: в чем разница?

Взносы IRA: вычеты и налоговые льготы

Государственная помощь, если вы не можете оплатить ипотеку

Если вы изо всех сил пытаетесь погасить ипотеку, правительство может помочь. Вы можете подписаться на программу спасения ипотечных кредитов, поддержку процентов по ипотечным кредитам или другие государственные льготы, которые могут увеличить ваш доход.

Вы можете подписаться на программу спасения ипотечных кредитов, поддержку процентов по ипотечным кредитам или другие государственные льготы, которые могут увеличить ваш доход.

Что в этом руководстве

Сначала свяжитесь со своим кредитором

Получите бесплатную консультацию

Схема спасения ипотеки

Поддержка процентов по ипотеке

Преимущества, которые могут увеличить ваш доход

Советы по составлению бюджета и сокращению расходов

Сначала свяжитесь со своим кредитором

Нужно сократить расходы? Воспользуйтесь нашим Планировщиком бюджета

Если у вас возникли проблемы с оплатой ипотечного кредита, первым делом всегда следует обратиться к своему кредитору.

Они хотят помочь вам выплатить долг.

Ваш кредитор может обсудить с вами варианты и внести предложения, в том числе:

- временные платежные схемы

- продление срока ипотеки или

- временно переключаемся на выплату только процентов.

Наверх

Получите бесплатную консультацию

Если вы обеспокоены тем, что не сможете погасить долг, существует множество консультационных служб, которые предоставляют консультации бесплатно.

К ним относятся Shelter (открывается в новом окне) National Debtline (открывается в новом окне) и StepChange (открывается в новом окне), если вам грозит выселение, и бесплатные консультации по долгам, если вы боретесь с долгами. .

Наверх

Схема спасения ипотеки

Англия

Эта схема больше недоступна.

Некоторые местные органы власти и жилищные ассоциации в Уэльсе используют схемы спасения ипотечных кредитов (MRS), чтобы помочь домовладельцам избежать повторного владения, если существует вероятность того, что в противном случае домовладелец останется без жилья.

Шотландия

Правительство Шотландии оказывает некоторую поддержку домовладельцам, пытающимся выплатить ипотеку, через свой Фонд поддержки домовладельцев.

Фонд реализует две схемы, на которые домовладельцы могут подать заявку:

- Схема «Ипотека для аренды», при которой социальный арендодатель покупает ваш дом и сдает его вам в аренду

- Схема «Ипотека в общий капитал», при которой шотландское правительство покупает до 30% акций вашего дома, что снижает размер вашей задолженности по ипотеке. Вы продолжаете жить в своем доме, но в результате меньшие выплаты по ипотеке.

Наверх

Поддержка процентов по ипотеке

Если вы претендуете на следующие пособия:

- Пособие по трудоустройству и поддержке, связанное с доходом

- Пособие по безработице на основе дохода

- Поддержка доходов

- Универсальный кредит

- Пенсионный кредит

Возможно, вы сможете получить помощь в выплате процентов по ипотечному кредиту. Это называется поддержкой процентов по ипотечным кредитам (SMI) и предлагается в виде подлежащего погашению кредита.

Это называется поддержкой процентов по ипотечным кредитам (SMI) и предлагается в виде подлежащего погашению кредита.

Наверх

Преимущества, которые могут увеличить ваш доход

Стоит проверить, имеете ли вы право на пособия, которые помогут увеличить ваш доход для погашения ипотечных платежей.

Наверх

Советы по составлению бюджета и сокращению расходов

Проверьте свои доходы и расходы с помощью нашего планировщика бюджета, который поможет вам.

Перейдите по ссылкам ниже, чтобы рассчитать свой ежемесячный доход и расходы и узнать, есть ли какие-либо советы по сокращению расходов, которые вы могли бы использовать, чтобы высвободить наличные деньги в конце каждого месяца. Каждая мелочь поможет.