Уплата НДФЛ при выделении долей детям по маткапиталу — Юридическая консультация

Анастасия Владимирова (Санкт-Петербург ) 30.11.2022 Рубрика: Налоги

Квартира приобретена по ДДУ, полная сумма внесена в марте 2017 года, зарегистрирована в марте 2019 года, с использованием маткапитала. Это не единственная собственность в семье. В ноябре 2021 года по соглашению выделены доли супругам и детям. Нужно ли оплатить НДФЛ?

Налоговый вычет, Материнский капитал, Собственность

Руслан Гладченко

Консультаций: 42

В соответствии со ст. 207 НК РФ вы являетесь налогоплательщиком налога на доходы физических лиц (НДФЛ).

НДФЛ уплачивается вами или удерживается налоговым агентом с ваших налогооблагаемых доходов. Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

4 ст. 226 НК РФ).

Таким образом, подразумевается, что приобретение квартиры по ДДУ осуществляется за счет фактически полученных вами доходов, с которых НДФЛ, по общему правилу, уже уплачен (за исключением отдельных категорий налогоплательщиков, исчисление и оплата НДФЛ которыми осуществляется с особенностями определенными ст. 227–227.2 НК РФ, а также с особенностями в отношении отдельных видов доходов, как определено ст. 228 НК РФ).

НДФЛ при продаже долей в ООО

Право собственности участника долевого строительства на переданную ему квартиру, приобретенную по договору участия в долевом строительстве, возникает с момента государственной регистрации права собственности на квартиру в ЕГРН (п. 2 ст. 8.1, п. 1 ст. 131 ГК РФ; ч. 1 ст. 16 Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»).

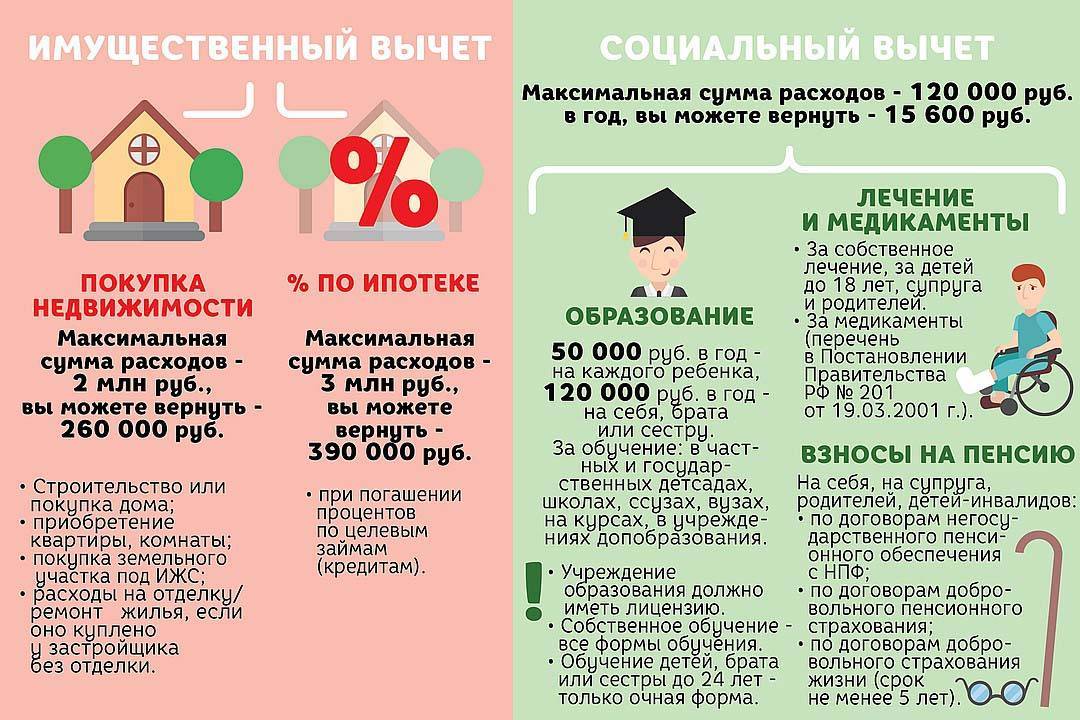

В соответствии с пп. 3 п. 1 ст. 220 НК РФ вы вправе рассчитывать на получение имущественного налогового вычета в размере фактически произведенных расходов на приобретение на территории Российской Федерации квартиры.

220 НК РФ вы вправе рассчитывать на получение имущественного налогового вычета в размере фактически произведенных расходов на приобретение на территории Российской Федерации квартиры.

При этом ваша супруга также вправе рассчитывать на имущественный налоговый вычет из расчета стоимости своей доли в собственности на квартиру.

Что нужно знать о материнском капитале

Выделение долей в собственности на квартиру супруге и детям не является сделкой по продаже недвижимого имущества и не может учитываться при определении имущественного налогового вычета при получении дохода от продажи квартиры.

В соответствии с абз. 4 п. 2 ст. 217.1 НК РФ в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором.

Налог с продажи квартиры

В соответствии с пп. 4 п. 3 ст. 217.1 НК РФ минимальный предельный срок владения объектом недвижимого имущества составляет три года при условии, что в собственности налогоплательщика на момент исчисления налога не находится другое жилое недвижимое имущество.

При несоблюдении указанного требования минимальный предельный срок владения объектом недвижимого имущества составляет пять лет (п. 4 ст. 217.1 НК РФ).

Таким образом, в случае продажи квартиры после марта 2022 года, т.е. при соблюдении условия о минимальном предельном сроке владения, вы вправе рассчитывать на получение имущественного налогового вычета.

Сказали спасибо:

Прокурор разъясняет — Прокуратура Кабардино-Балкарской Республики

Прокурор разъясняет

- 17 марта 2022, 00:54

Налоговый вычет

Текст

Поделиться

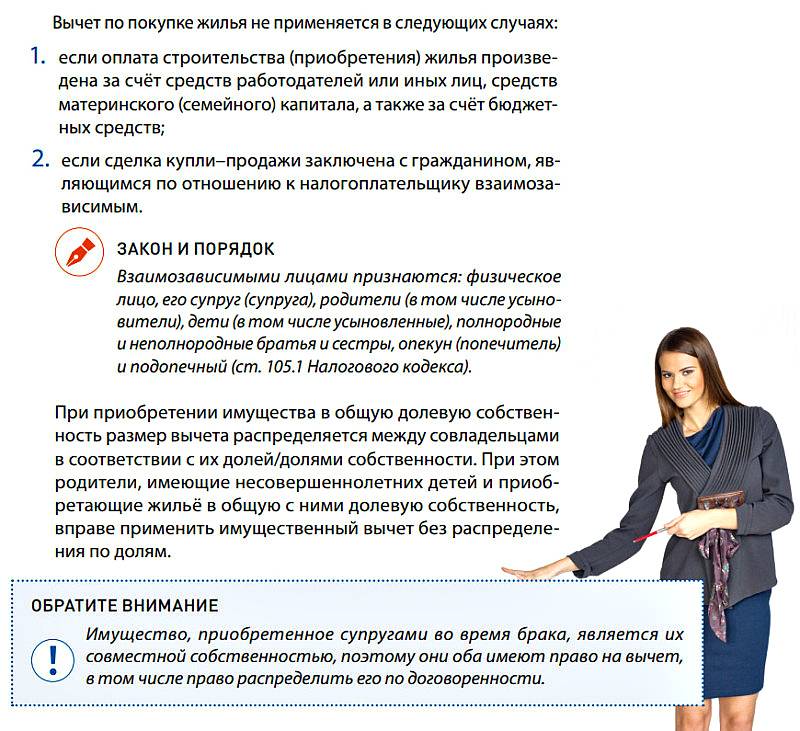

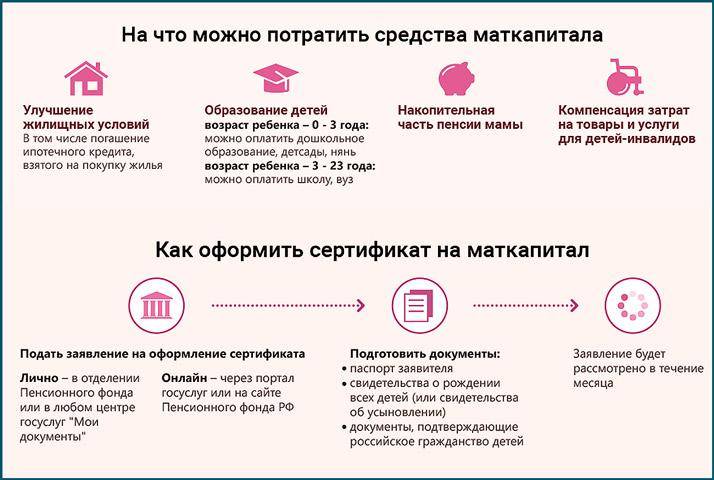

В соответствии с п. 1 ст. 220 Налогового кодекса Российской Федерации в случае использования материнского капитала для улучшения жилищных условий граждане должны вычесть сумму материнского капитала из расходов на жилье для возврата НДФЛ. Если граждане приобретают жилье с использованием материнского капитала получить налоговый вычет можно только с той суммы, которая оплачена из собственных средств без учета суммы материнского капитала. С суммы материнского капитала или других видов господдержки вернуть налог нельзя.

1 ст. 220 Налогового кодекса Российской Федерации в случае использования материнского капитала для улучшения жилищных условий граждане должны вычесть сумму материнского капитала из расходов на жилье для возврата НДФЛ. Если граждане приобретают жилье с использованием материнского капитала получить налоговый вычет можно только с той суммы, которая оплачена из собственных средств без учета суммы материнского капитала. С суммы материнского капитала или других видов господдержки вернуть налог нельзя.

При покупке жилья в ипотеку можно сразу получить налоговый вычет со всей стоимости приобретенного объекта. Если после получения вычета семья получит право на материнский капитал и произведет за счет него погашение кредитных обязательств по ипотечному договору, часть налогового вычета подлежит возврату в бюджет, так как часть суммы семья оплатит не своими деньгами, значит, права на налоговый вычет из этой суммы не будет.

Согласно пп. 2 п. 2 ст. 220 Налогового кодекса РФ доходы детей при продаже их долей могут быть уменьшены на подтвержденные расходы. Минимальный срок владения долями детей исчисляется с того момента, когда доли были выделены. Даже если родители приобрели жилье 10 лет назад, а после погашения ипотеки выполнили свою обязанность по выделению детям долей, срок владения этими долями исчисляется с момента их выделения. Это необходимо учитывать в случае продажи такого жилья, так как срок владения им влияет на обязанность по уплате налога при его реализации.

Минимальный срок владения долями детей исчисляется с того момента, когда доли были выделены. Даже если родители приобрели жилье 10 лет назад, а после погашения ипотеки выполнили свою обязанность по выделению детям долей, срок владения этими долями исчисляется с момента их выделения. Это необходимо учитывать в случае продажи такого жилья, так как срок владения им влияет на обязанность по уплате налога при его реализации.

С 2019 года при расчете НДФЛ от продажи детских долей, которые выделили из материнского капитала, доходы детей можно уменьшить на подтверждающие расходы родителей при условии, что за квартиру платили именно родители или супруги родителей.

Прокуратура КБР. Старший помощник прокурора республики по

правовому обеспечению

Налоговый вычет

В соответствии с п. 1 ст. 220 Налогового кодекса Российской Федерации в случае использования материнского капитала для улучшения жилищных условий граждане должны вычесть сумму материнского капитала из расходов на жилье для возврата НДФЛ. Если граждане приобретают жилье с использованием материнского капитала получить налоговый вычет можно только с той суммы, которая оплачена из собственных средств без учета суммы материнского капитала. С суммы материнского капитала или других видов господдержки вернуть налог нельзя.

Если граждане приобретают жилье с использованием материнского капитала получить налоговый вычет можно только с той суммы, которая оплачена из собственных средств без учета суммы материнского капитала. С суммы материнского капитала или других видов господдержки вернуть налог нельзя.

При покупке жилья в ипотеку можно сразу получить налоговый вычет со всей стоимости приобретенного объекта. Если после получения вычета семья получит право на материнский капитал и произведет за счет него погашение кредитных обязательств по ипотечному договору, часть налогового вычета подлежит возврату в бюджет, так как часть суммы семья оплатит не своими деньгами, значит, права на налоговый вычет из этой суммы не будет.

Согласно пп. 2 п. 2 ст. 220 Налогового кодекса РФ доходы детей при продаже их долей могут быть уменьшены на подтвержденные расходы. Минимальный срок владения долями детей исчисляется с того момента, когда доли были выделены. Даже если родители приобрели жилье 10 лет назад, а после погашения ипотеки выполнили свою обязанность по выделению детям долей, срок владения этими долями исчисляется с момента их выделения. Это необходимо учитывать в случае продажи такого жилья, так как срок владения им влияет на обязанность по уплате налога при его реализации.

Это необходимо учитывать в случае продажи такого жилья, так как срок владения им влияет на обязанность по уплате налога при его реализации.

С 2019 года при расчете НДФЛ от продажи детских долей, которые выделили из материнского капитала, доходы детей можно уменьшить на подтверждающие расходы родителей при условии, что за квартиру платили именно родители или супруги родителей.

Прокуратура КБР. Старший помощник прокурора республики по

правовому обеспечению

Налоговый кредит на ребенка младшего возраста | FTB.ca.gov

Обзор

Налоговый кредит для детей младшего возраста (YCTC) обеспечивает до 1083 долларов США за каждую соответствующую налоговую декларацию. Семьи из Калифорнии имеют заработанный доход не более 30 000 долларов США. Вы также должны иметь ребенка в возрасте до 6 лет в конце налогового года и иметь право на участие в программе CalEITC, за одним исключением.

Для 2022 налогового года вперед заработанный доход не требуется, и вы можете получить чистый убыток в размере до 32 490 долларов США. Однако в противном случае вы должны соответствовать требованиям CalEITC и YCTC. Обратите внимание, что налогоплательщики, у которых заработанный доход составляет не менее 1 доллара США, не могут претендовать на участие в программе CalEITC.

Однако в противном случае вы должны соответствовать требованиям CalEITC и YCTC. Обратите внимание, что налогоплательщики, у которых заработанный доход составляет не менее 1 доллара США, не могут претендовать на участие в программе CalEITC.

Предыдущие налоговые годы

YCTC также доступен за 2019, 2020 и 2021 налоговые годы. Правомочным налогоплательщикам потребуется заработанный доход в размере от 1 до 30 000 долларов США. Лица с нулевым трудовым доходом или меньше не могут претендовать на YCTC.

Заработанный доход

Заработанный доход — это заработная плата, оклады, чаевые и другие вознаграждения работникам, подлежащие удержанию в штате Калифорния, или чистый доход от самостоятельной занятости.

Чистый убыток

Чистый убыток возникает, когда убытки налогоплательщиков превышают их доходы в течение налогового года. Сюда входят все убытки за текущий налоговый год, а не только часть убытков, которая может быть использована для уменьшения налогооблагаемого дохода. В число чистых убытков могут входить гиг-работники и другие самозанятые лица, а также лица с инвестициями, арендой или другими потерями.

В число чистых убытков могут входить гиг-работники и другие самозанятые лица, а также лица с инвестициями, арендой или другими потерями.

Пример. Единственной капитальной операцией налогоплательщика в течение налогового года является продажа акций технологической компании с убытком в размере 50 000 долларов США. Налогоплательщик может иметь возможность использовать только 3000 долларов в счет налогооблагаемого дохода налогоплательщика. При расчете общего чистого убытка для целей ограничения чистого убытка YCTC налогоплательщик будет включать весь убыток в размере 50 000 долларов США, а не только 3 000 долларов США, которые могут быть использованы в налоговой декларации.

Новое. На 2022 налоговый год вперед вы можете претендовать на YCTC с общим заработанным доходом ноль долларов или меньше при условии соблюдения всех следующих условий:

- Общая сумма вашей заработной платы, окладов, чаевых и других компенсаций работникам (независимо от того, подлежат ли они удержанию в штате Калифорния), если таковые имеются, не превышает 32 490 долларов США.

- Ваш общий чистый убыток не превышает 32 490 долларов.

- В остальном вы соответствуете требованиям CalEITC и YCTC.

Проверьте, соответствуете ли вы требованиям

Посетите нашу домашнюю страницу CalEITC, чтобы узнать больше об этом кредите, связанных кредитах, на которые вы можете претендовать, и использовать наш калькулятор EITC для оценки вашего кредита.

Как подать заявление

Для получения этого кредита необходимо подать налоговую декларацию штата.

Вы должны заявить YCTC в форме 2022 FTB 3514, Налоговый кредит на заработанный доход штата Калифорния или, если вы подаете электронную заявку, следуйте инструкциям своего программного обеспечения.

Вы можете заявить YCTC за 2019 налоговый год вперед, подав или изменив свою декларацию о подоходном налоге штата. Однако в налоговых годах до 2022 года вы будете иметь право на YCTC только в том случае, если вы соответствуете всем требованиям CalEITC, включая наличие не менее 1 доллара заработанного дохода в налоговом году.

Если вы подаете документы в бумажном виде, загрузите, заполните и приложите к своей налоговой декларации штата Калифорния:

- 2022 FTB 3514 form | 2022 ФТБ 3514 инструкция

Новые разработки за 2022 налоговый год

Обнаружен неподдерживаемый браузер

Используемый вами веб-браузер не поддерживается, и некоторые функции этого сайта могут работать не так, как предполагалось. Пожалуйста, установите современный браузер, такой как Chrome, Firefox или Edge, чтобы использовать все функции, которые может предложить Michigan.gov.

Поддерживаемые браузеры

- Google Chrome

- Сафари

- Microsoft Edge

- Firefox

Нововведения за 2022 налоговый год

Ежегодная рассылка брошюр с инструкциями

Буклеты с инструкциями для MI-1040, MI-1040CR-2, MI-1040CR-5 и MI-1040CR-7 будут отправлены по почте налогоплательщикам, которые подали декларацию за 2021 год в бумажном виде на формах Министерства финансов штата Мичиган. Налогоплательщикам, подавшим формы в электронном виде или заполнившим свои формы налоговым инспектором, брошюра не будет отправлена по почте.

Налогоплательщикам, подавшим формы в электронном виде или заполнившим свои формы налоговым инспектором, брошюра не будет отправлена по почте.

Формы и инструкции можно просматривать и/или загружать с нашего веб-сайта с января 2023 года. Кроме того, часто используемые формы будут по-прежнему доступны в отделениях Министерства финансов штата Мичиган, большинстве публичных библиотек, почтовых отделениях Северного Мичигана и Департаменте штата Мичиган. окружных офисов здравоохранения и социальных служб (MDHHS).

Примечание: Бланки оптом рассылаются в библиотеки и почтовые отделения по всему штату до того, как они поступят в офисы Министерства финансов штата Мичиган. Таким образом, формы не могут быть запрошены через Центр контактов с клиентами Министерства финансов штата Мичиган до середины февраля.

Напоминание: Все страницы всех форм должны быть заполнены и подшиты, чтобы возврат считался полным.

Напоминание об оплате: Все платежи, отправленные в Казначейство, должны быть завершены и поданы, чтобы считаться полным отчетом.

Инкассо принимает платежи по кредитным и дебетовым картам за просроченные долги.

Коллекторское управление принимает платежи по кредитным/дебетовым картам только для онлайн-платежей . Комиссия за обработку составляет 1,5% для всех транзакций. Вы можете использовать:

- Действительная кредитная карта Discover, MasterCard или VISA

- Действительная дебетовая карта MasterCard или VISA

Внести инкассационный платеж

Новые формы

- Форма 5792, Мичиган Программа сбережений для покупателей жилья, впервые приобретающих жилье: Программа сбережений для покупателей жилья в штате Мичиган была создана для оказания помощи покупателям жилья, впервые приобретающим жилье в штате Мичиган. резиденция. Счета, созданные в связи со Сберегательной программой для тех, кто покупает жилье впервые, могут использоваться для оплаты или возмещения приемлемых расходов на покупку дома для одной семьи в Мичигане квалифицированным бенефициаром, указанным в счете. Дополнительную информацию см. в разделе Программа сбережений для тех, кто покупает жилье впервые.

- Форма 5803, Мичиган Налоговый кредит на сохранение исторического наследия: это невозмещаемый кредит, который предоставляет налоговые льготы домовладельцам, владельцам коммерческой недвижимости и предприятиям, считающимся «правоспособными налогоплательщиками», для восстановления исторических ресурсов, расположенных в штате Мичиган. Эта форма позволяет правомочным налогоплательщикам претендовать на получение налогового кредита Мичигана на сохранение исторического наследия для планов, утвержденных после 31 декабря 2020 г. Эта форма ограничивается кредитами для планов, утвержденных после 31 декабря 2020 г.

Дополнительную информацию см. в разделе Программа сбережений для тех, кто покупает жилье впервые.

Дополнительную информацию см. в разделе Программа сбережений для тех, кто покупает жилье впервые.Информация и изменения налоговой формы за 2022 год

- Освобождение от налогов и налоговая ставка:

- 5 000 долларов США за освобождение от налога для физических лиц и иждивенцев

- 2900 долларов США за специальные льготы

- 400 долларов для квалифицированных ветеранов-инвалидов

- 5000 долларов США за число свидетельств о мертворождении от MDHHS

- 4,25% налоговая ставка

- Налоговый кредит для сквозной организации

Член сквозной организации, который решил уплачивать налог на сквозную организацию штата Мичиган, может потребовать возмещаемый кредит и сообщить о добавлении в Приложение 1.

Декларации MI-1040 или MI-1041 за 2022 налоговый год, в которых утверждается этот кредит, право на электронный файл. Для получения дополнительной информации см. инструкции к форме MI-1040, строка 29 и Приложение 1, строка 2, или инструкции к форме MI-1041. - Приложение 1 Дополнения и исключения:

- Пенсионный график (форма 4884):

- Кто может претендовать на вычет из пенсии?

- УРОВЕНЬ 1

Налогоплательщики, родившиеся до 1946 года, могут вычесть из квалифицированной частной пенсии до 56 961 долл. США для одиноких или состоящих в браке лиц, подающих декларацию отдельно, и 113 922 долл. США для лиц, подающих декларацию совместно.

- УРОВЕНЬ 2

Налогоплательщики, родившиеся с 1 января 1946 г. по 31 декабря 1952 г., не должны подавать форму 4884. Один заявитель может вычесть 20 000 долларов США из всех доходов, а лица, подавшие совместную декларацию, могут вычесть 40 000 долларов США из всех доходов в качестве стандартного вычета уровня 2 штата Мичиган по графику.

1, строка 23.Налогоплательщики, которые получают пенсионное пособие от работы в государственном учреждении, освобожденном от социального обеспечения, могут вычесть до 35 000 долларов США из всего дохода для одного заявителя и 55 000 долларов США для совместных декларантов. Если оба супруга по совместной декларации получают освобожденные от социального обеспечения пенсионные пособия, допускается стандартный вычет в размере 70 000 долларов США.

Оставшиеся в живых супруги, родившиеся после 1945 года и достигшие 67-летнего возраста, не вступившие в повторный брак и заявившие о вычете пенсионных пособий из декларации, поданной совместно с умершим в год их смерти, могут принять решение о принятии больший из пенсионных и пенсионных вычетов, основанный на годе рождения старшего умершего супруга, с учетом ограничений, доступных для одного заявителя или стандартного вычета штата Мичиган для оставшихся в живых.

- УРОВЕНЬ 3

Налогоплательщики, родившиеся с 1 января 1953 г.

по 1 января 1956 г., не должны подавать форму 4884. Вместо этого налогоплательщики могут иметь право на стандартный вычет уровня 3 штата Мичиган. Этот вычет составляет до 20 000 долларов США за декларацию, поданную как холостая или состоящая в браке отдельно, или до 40 000 долларов США за совместную подачу декларации, состоящей в браке. Освобождение (я), заявленное в MI-1040, строки 9a и 9d, налогооблагаемые пособия по социальному обеспечению, военные компенсации (включая пенсионные пособия), пенсионные пособия Национальной гвардии штата Мичиган и пенсионные пособия на железной дороге, включенные в AGI, могут уменьшить сумму, которая может быть заявлена в этом линия. Чтобы определить свой стандартный вычет штата Мичиган уровня 3 в Приложении 1, строка 25, заполните Рабочий лист 2 в буклете MI-1040.Оставшиеся в живых супруги, родившиеся после 1945 г. и достигшие 67-летнего возраста, не вступившие в повторный брак и заявившие о вычете пенсионных пособий из декларации, поданной совместно с умершим в год их смерти, могут принять решение о принятии пенсионные и пенсионные вычеты, основанные на годе рождения старшего умершего супруга, с учетом ограничений, доступных для одного заявителя или стандартного вычета штата Мичиган для оставшихся в живых.

Налогоплательщики, родившиеся после 1 января 1956 года, но до 2 января 1919 года61 человек, достигшие 62 лет и получающие пенсионное пособие за работу в государственном учреждении, освобожденном от социального обеспечения, могут вычесть до 15 000 долларов США в виде соответствующих пенсионных пособий. Если оба супруга по совместной декларации получают освобожденные от социального обеспечения пенсионные пособия, максимальный вычет увеличивается до 30 000 долларов США. Дополнительную информацию см. в инструкции к форме 4884, строка 18.

Налогоплательщики, родившиеся после 1 января 1956 г., получающие пенсионное пособие от государственного учреждения, освобожденного от социального обеспечения, и вышедшие на пенсию с 1 января 2013 г., могут вычесть до 35 000 долларов США из соответствующих пенсионных пособий, если холостые или состоящие в браке подают раздельно, или 55 000 долларов США, если они подают документы, состоящие в браке совместно. Если оба супруга по совместной декларации соответствуют требованиям, максимальный вычет увеличивается до 70 000 долларов США.

Все прочие налогоплательщики, родившиеся после 1 января 1956 года, все пенсионные пособия и пенсионные пособия подлежат налогообложению и не имеют права на вычеты из пенсии.

- Оставшийся в живых супруг

Если оставшийся в живых супруг заявил о вычете пенсии и пенсионных пособий из декларации, поданной совместно с наследодателем в год их смерти, и оставшийся в живых супруг не вступал в повторный брак, тогда оставшийся в живых супруг может требовать выплаты пенсии и пенсионных пособий вычитание, которое применялось бы на основе года рождения старшего из переживших супругов или умерших супругов. Для получения дополнительной информации см. инструкции.

- Для получения дополнительной информации см.:

- Инструкция по эксплуатации MI-1040

- Оценщик пенсионных отчислений

Декларации MI-1040 или MI-1041 за 2022 налоговый год, в которых утверждается этот кредит, право на электронный файл. Для получения дополнительной информации см. инструкции к форме MI-1040, строка 29 и Приложение 1, строка 2, или инструкции к форме MI-1041.

Декларации MI-1040 или MI-1041 за 2022 налоговый год, в которых утверждается этот кредит, право на электронный файл. Для получения дополнительной информации см. инструкции к форме MI-1040, строка 29 и Приложение 1, строка 2, или инструкции к форме MI-1041. 1, строка 23.

1, строка 23. по 1 января 1956 г., не должны подавать форму 4884. Вместо этого налогоплательщики могут иметь право на стандартный вычет уровня 3 штата Мичиган. Этот вычет составляет до 20 000 долларов США за декларацию, поданную как холостая или состоящая в браке отдельно, или до 40 000 долларов США за совместную подачу декларации, состоящей в браке. Освобождение (я), заявленное в MI-1040, строки 9a и 9d, налогооблагаемые пособия по социальному обеспечению, военные компенсации (включая пенсионные пособия), пенсионные пособия Национальной гвардии штата Мичиган и пенсионные пособия на железной дороге, включенные в AGI, могут уменьшить сумму, которая может быть заявлена в этом линия. Чтобы определить свой стандартный вычет штата Мичиган уровня 3 в Приложении 1, строка 25, заполните Рабочий лист 2 в буклете MI-1040.

по 1 января 1956 г., не должны подавать форму 4884. Вместо этого налогоплательщики могут иметь право на стандартный вычет уровня 3 штата Мичиган. Этот вычет составляет до 20 000 долларов США за декларацию, поданную как холостая или состоящая в браке отдельно, или до 40 000 долларов США за совместную подачу декларации, состоящей в браке. Освобождение (я), заявленное в MI-1040, строки 9a и 9d, налогооблагаемые пособия по социальному обеспечению, военные компенсации (включая пенсионные пособия), пенсионные пособия Национальной гвардии штата Мичиган и пенсионные пособия на железной дороге, включенные в AGI, могут уменьшить сумму, которая может быть заявлена в этом линия. Чтобы определить свой стандартный вычет штата Мичиган уровня 3 в Приложении 1, строка 25, заполните Рабочий лист 2 в буклете MI-1040.

- Налоговый кредит на имущество приусадебного участка

- Строка 9 — Налогооблагаемая стоимость $143 600

- Строка 33 — Общие ресурсы домохозяйства $63 000

- Поэтапный отказ от налогового кредита на недвижимость начинается, когда общие ресурсы вашей семьи превышают 54 000 долларов.

- Максимально разрешенный налоговый вычет по налогу на имущество $1600

- Кредит на отопление дома (MI-1040CR-7):

- Строка 42 — Максимальная стоимость отопления 3430 долларов США

- Строка 47 — Кредит на отопление дома. Умножьте строку 46 на 90%

Примечание: Последний день подачи заявки на кредит на отопление дома на 2022 год — 30 сентября 2023 года. Продление подачи не допускается.

ТАБЛИЦА A: Кредит на отопление дома на 2022 год (MI-1040CR-7), стандартная надбавка

ПРИМЕЧАНИЕ. Если вы прожили в своей усадьбе менее 12 месяцев, вы должны пропорционально распределить стандартное пособие. (см. инструкции в буклете MI-1040CR-7).

ИСКЛЮЧЕНИЯ СТАНДАРТНЫЙ ДОПУСК ПОТОЛОК ДОХОДА 0-1 $524 14 957 долларов 2 $706 20 157 долларов 3 $888 25 357 долларов 4 1069 долларов 30 528 долл. США5 1251 долл. США $35 729 6 1433 долл. США 40 929 долларов +182 за каждое освобождение от 6 + 5200 долларов США за каждое освобождение от 6 ТАБЛИЦА B: Кредит на отопление дома 2022 (MI-1040CR-7) Альтернативный расчет кредита

Освобождения и максимальный доход для альтернативного расчета кредита 37

ИСКЛЮЧЕНИЯ МАКСИМАЛЬНЫЙ ДОХОД 0-1 16 387 долларов 2 22 051 $ 3 27 720 долларов США 4 30 364 долл.

США

США