Проблемы строительной отрасли РФ в 2021 — начале 2022 года

Проблемы строительной отрасли РФ в 2021 — начале 2022 года

- Главная

- Статьи

- Проблемы строительной отрасли РФ в 2021 — начале 2022 года

УДК:

338.012

DOI:10.33920/str-01-2202-08

Е. В. Ганебных канд. экон. наук, доцент, Вятский государственный университет, E-mail: [email protected]

Ключевые слова:

строительная отрасль, кризис, постпандемийный период, варианты решения проблем в строительной отрасли

Автором изучены статистические и аналитические материалы, иллюстрирующие ситуацию в строительной отрасли Российской Федерации в 2021— начале 2022 г., и выявлены основные проблемы и возможные пути их решения.

Литература:

1. НОСТРОЙ — национальное объединение строителей. Строительная отрасль 2021 [Электронный ресурс]. — URL: https://nostroy.ru/news_ files/2021/02/03/Презентация Строительная отрасль — 2021.pdf.

НОСТРОЙ — национальное объединение строителей. Строительная отрасль 2021 [Электронный ресурс]. — URL: https://nostroy.ru/news_ files/2021/02/03/Презентация Строительная отрасль — 2021.pdf.

2. Эксперты подвели итоги 2021 года для строительной отрасли [Электронный ресурс]. — URL: https://erzrf.ru/news/eksperty-podveli-itogi-2021-goda-dlya-stroitelnoy-otrasli?regions=%D0%A0%D0%A4%20%2B%20%D1%80%D0%B5%D0 %B3%D0%B8%D0%BE%D0%BD%D1%8B.

3. ЕМИСС. Государственная статистика. Средние цены на приобретенные строительными организациями основные материалы, детали и конструкции с 2017 г. — URL: https://www.fedstat.ru/indicator/57724?fbclid=IwAR1zodaAHhZ2pI0 xjgqXECGUkZh_ZdoSL6h8-IxibiGvzdKTagbHQPNIHDs (дата обращения: 17.11.2021).

4. Центр стратегических разработок. Исследования. [Электронный ресурс].— URL: https://www.csr.ru/ru/publications/ (дата обращения: 17.11.2021).

5. Васильева, Е. Ю. Факторы роста стоимости реализации инвестиционно-строительных проектов в РФ на современном этапе // Сметно-договорная работа в строительстве. — 2021. — № 12. — С. 4–12.

— 2021. — № 12. — С. 4–12.

6. Приказ Минстроя России от 21 июля 2021 г. № 500/пр «О внесении изменений в Методику составления сметы контракта, предметом которого являются строительство, реконструкция объектов капитального строительства, утвержденная приказом Минстроя России от 23 декабря 2019 г. № 841/пр» [Электронный ресурс]. — URL: file://C:/Users/6145~1/AppData/Local/Temp/21.07.2021-500pr.pdf.

7. Федеральный закон от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

1. NOSTROY — national consolidation of builders. Construction industry of 2021. Available at: https://nostroy.ru/news_files/2021/02/03/Презентация Строительная отрасль — 2021.pdf.

2. Experts summed up the results of 2021 for the construction industry. Available at: https://erzrf.ru/news/eksperty-podveli-itogi-2021-goda-dlya-stroitelnoy-otrasli?regions=%D0%A0%D0%A4%20%2B%20%D1%80%D0%B5%D0%B3%D0%B 8%D0%BE%D0%BD%D1%8B.

3. EMISS. State statistics. Average prices of the main materials purchased by the construction organizations, details and designs since 2017. Available at: https://www.fedstat.ru/indicator/57724?fbclid=IwAR1zodaAHhZ2pI0xjgqXECGUkZh_ZdoSL6h8IxibiGvzdKTagbHQPNIHDs (accessed: 17.11.2021).

4. Centre for Strategic research. Researches. Available at: https://www.csr.ru/ru/ publications/ (accessed: 17.11.2021).

5. Vasilyeva, E. Yu. Factors of growth of realization value of investment and construction projects in the Russian Federation at the present stage. Budget-and-contracted work in construction. 2021, No. 12, pp. 4–12.

6. Order of the Ministry of Construction, Housing and Utilities of the Russian Federation. July 21, 2021 No. 500/pr. «On modification of the Technique of drawing up the estimate of the contract which subject are construction, reconstruction of capital construction projects, approved as the order of the Ministry of Construction, Housing and Utilities of the Russian Federation. December 23, 2019 No. 841/ave». Available at: file://C:/Users/6145~1/AppData/Local/Temp/21.07.2021-500pr.pdf.

December 23, 2019 No. 841/ave». Available at: file://C:/Users/6145~1/AppData/Local/Temp/21.07.2021-500pr.pdf.

7. Federal law April 5, 2013 No. 44-FZ.»On the contract system in the sphere ofpurchases of goods, works, services for ensuring the state and municipal needs».

Строительная отрасль Российской Федерации в целом быстрее, чем остальные отрасли экономики, преодолевает последствия коронавирусного кризиса. Однако, несмотря на оптимистичные ожидания и позитивные результаты опросов [1, 2], очевидно, что кризис обнажил и обострил ряд проблем [3, 4]. Некоторые из них назревали давно, задолго до введения локдауна, остановки производства, разрыва хозяйственных связей и прочих кризисных явлений. Но именно в условиях кризиса и выхода из него недостатки, свойственные организации деятельности в инвестиционно-строительной сфере, ударили наиболее ощутимо по строительным организациям.

Автором изучены статистические и аналитические материалы, иллюстрирующие ситуацию в строительной отрасли Российской Федерации в 2021 — начале 2022 г. , и выявлены основные проблемы и возможные пути их решения.

, и выявлены основные проблемы и возможные пути их решения.

Нынешняя модель — базисно-индексная — основана на показателях двадцатилетней давности. Результат пересчета по актуализированным индексам часто не соответствует реальным рыночным ценам на строительные материалы, машины, механизмы, стоимости доставки их к месту строительства и т. д. Это неминуемо приводит к ошибкам в сметах и становится причиной финансовых потерь для подрядчиков, снижает их финансовые результаты, ухудшает финансовое состояние.

Реформа, начавшаяся в 2016 г., к началу ковидного кризиса осталась незавершенной, проведен был ряд модификаций, призванных внедрить вместо базисно-индексной модели ресурсно-индексную и создать базис для перехода к более прогрессивной ресурсной модели. Но фактически нововведения (информационная система ФГИС ЦС и т. д.) еще не работают надлежащим образом.

Решение: изменить ситуацию в строительной отрасли, защитить подрядчиков от ошибочных смет и финансовых потерь может переход к ресурсной модели ценообразования, который, как предполагалось, будет завершен в 2022 г. В ресурсной модели использоваться будут не устаревшие нормативы, а регулярно актуализируемые цены на строительные ресурсы, а в случае их отсутствия в базе данных — индексы, обнародованные Минстроем России.

В ресурсной модели использоваться будут не устаревшие нормативы, а регулярно актуализируемые цены на строительные ресурсы, а в случае их отсутствия в базе данных — индексы, обнародованные Минстроем России.

Для Цитирования:

Е. В. Ганебных, Проблемы строительной отрасли РФ в 2021 — начале 2022 года. Сметно-договорная работа в строительстве. 2022;2.

Полная версия статьи доступна подписчикам журнала

Для Цитирования:

Е. В. Ганебных, Проблемы строительной отрасли РФ в 2021 — начале 2022 года. Сметно-договорная работа в строительстве. 2022;2.

ФИО

Ваш e-mail

Ваш телефон

Нажимая кнопку «Получить доступ» вы даёте своё согласие обработку своих персональных данных

Ваше имя

Ваша фамилия

Ваш e-mail

Ваш телефон

Придумайте пароль

Пароль еще раз

Запомнить меня

Информируйте меня обо всех новостях и спецпредложениях по почте

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

Логин

Пароль

Ваше имя:

Ваш e-mail:

Ваш телефон:

Сообщение:

На сайте используется защита от спама reCAPTCHA и применяются

Условия использования

и Конфиденциальность Google

Использовать это устройство?

Одновременно использовать один аккаунт разрешено только с одного устройства.

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

×

Мы перевели вас на Русскую версию сайта

You have been redirected to the Russian version

Мы используем куки

на строительном рынке в 2021 году поменялся драйвер роста — Статьи — GMK Center

В связи с подорожанием стройматериалов и инфляцией в целом застройщики в 2022 году ожидают замедления динамики

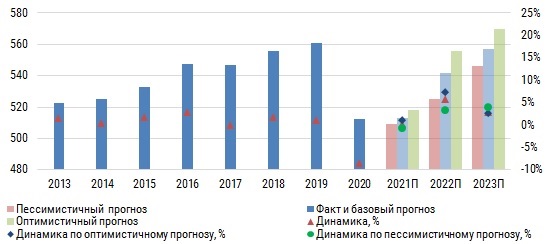

Положение дел в строительной отрасли является одним из ключевых индикаторов состояния экономики. Динамика в строительстве в 2021 году примерно соответствует заявленному росту ВВП страны на 3%. Объем выполненных строительных работ в Украине в 2021 году вырос на 5,1% – до 253,9 млрд грн по сравнению с ростом на 5,6% в 2020-м. Строительная активность была относительно высокой, за традиционным исключением первого квартала. А октябрьский спад был вызван резким ростом цен на энергоносители.

Строительная активность была относительно высокой, за традиционным исключением первого квартала. А октябрьский спад был вызван резким ростом цен на энергоносители.

С одной стороны, драйверы отрасли поменялись. В 2021 году общую динамику по отрасли задавал сектор жилищного строительства, тогда как в предыдущем – возведение инфраструктурных сооружений. В частности, рост жилищного строительства составил в 2021 году 16,8% (в 2020 году было падение на 16,5%), сектор нежилого строительство за год подрос на 3,2% (в 2020-м – на 0,3%), строительство инженерных сооружений в минувшем году продемонстрировало рост в 3,1% (в 2020-м – 15,6%).

С другой стороны, показатели строительства жилья «не делают погоду» в общем объеме строительства. К примеру, за январь-октябрь 2021 года отрасль показала рост всего на 0,5%, но значительное увеличение работ в нежилом и инфраструктурном строительстве в декабре вытянуло итоги года для всей отрасли на приемлемые 5%. Статистика декабря свидетельствует о внезапном резком росте объемов работ в дорожном и индустриальном строительстве.

Квартирный вопрос

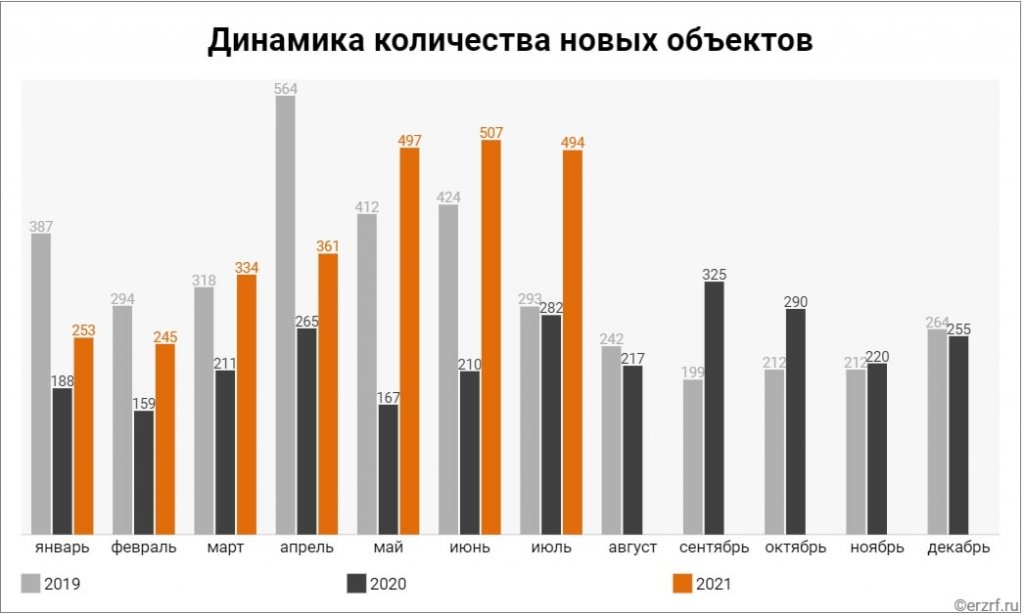

Рынок жилищного строительства – единственный сегмент строительного рынка, который рос в 2021 году очень высокими темпами.

«Он показывает рекордную активность по количеству новых объектов и по потреблению бетона, основных строительных материалов. Мы это видим как поставщик. В среднем в 2021 году рынок вырос на 20%», – рассказал генеральный директор группы «Ковальская» Сергей Пилипенко в интервью GMK Center.

Впрочем, частично «секрет» высокого роста связан с возобновлением работы разрешительной системы. По словам коммерческого директора компании «Интергал-Буд» Анны Лаевской, практически весь 2020 год Государственная архитектурно-строительная инспекция реформировалась и не функционировала. Это тормозило и ввод домов в эксплуатацию, и выдачу новых разрешений. Соответственно, объекты 2020 года отобразились в статистике 2021 года, когда орган (уже новый – Госинспекция архитектуры и градостроительства) хоть как-то начал работать.

Рост стоимости стройматериалов во втором полугодии привел к увеличению цен на жилье. По данным Госстата, цены на жилье в Украине в 2021 году выросли на 17,7%, в частности, на первичном рынке – на 16,7%, на «вторичке» – на 18,4%. Однако, по мнению Сергея Пилипенко, в 2022 году высокого роста цен на первичном рынке уже не стоит ожидать. Он будет в районе технической коррекции на уровень инфляции – не более 10%.

«В связи с карантинными явлениями, с политическими и экономическими аспектами многие застройщики перенесли старт новых объектов на 2022-2023 гг. Сейчас неясно, что будет с динамикой спроса, как станет разворачиваться ситуация с коронавирусом – будут ли еще какие-то локдауны. Поэтому я думаю, что объем ввода в эксплуатацию и строительства останется на нынешнем уровне. Может быть незначительное увеличение – до 5%», – отмечает Анна Лаевская.

Несмотря ни на что, достаточно стабильный спрос на жилье будет оставаться драйвером рынка и предпосылкой для дальнейшего роста рынка жилищного строительства.

«На сегодня жилье – это высоколиквидное вложение. Пусть говорят, что цены растут, а продажи падают, но людям всё равно нужно где-то жить. Развитие этого сегмента поддерживает в основном внутренний инвестор. По сути, сейчас остались актуальными два способа хранить деньги: в банке или жилье. Поэтому жилье является, наверное, более понятным и безопасным вложением для конечного потребителя», – считает Богдан Третяк, управляющий партнер компании «АртБудСервис».

Инвестиционная активность

В прошлом году активность наблюдалась во всех сегментах рынках. Активно велось жилищное, нежилое и промышленное строительство, расширилась программа «Большое строительство». Иными словами, в строительстве были активны как частные инвесторы, так и государство в роли заказчика.

По оценкам Андрея Озейчука, директора компании Rauta, в 2021 году деловая активность инвесторов в сфере коммерческой недвижимости в Украине возросла ориентировочно на 15-20%. В свою очередь Сергей Пилипенко оценивает рост рынка промышленного строительства в более чем 35-40% в год.

В свою очередь Сергей Пилипенко оценивает рост рынка промышленного строительства в более чем 35-40% в год.

«Высокая активность наблюдалась в коммерческом и промышленном сегментах: наша компания сейчас закончила проект логистического комплекса в Харькове и будет начинать его вторую очередь, в Киеве проводим реконструкцию завода, заканчиваем проект логистического центра по Одесской трассе, продолжаем очереди строительства логистического комплекса во Львове»,– добавляет Богдан Третяк.

Из коммерческой недвижимости в Украине наиболее инвестиционно привлекательными остаются офисный и складской секторы. По словам Ярослава Горбушко, директора департамента рынков капитала CBRE Ukraine, на снижение привлекательности для инвесторов торгового сегмента повлияли локдауны, когда ТРЦ не работали вообще и функционировали в ограниченном режиме, а также устойчивое развитие e-commerce и дальнейшее формирование у конечного потребителя привычки покупать онлайн.

Коммерческая недвижимость

Ситуация в отдельных сегментах рынка коммерческой недвижимости была такой.

Офисная недвижимость

По данным компании Colliers Ukraine, на начало 2022 года общий объем офисов в Киеве составил 2,3 млн кв. м, из них 155 тыс. кв. м – объем нового предложения. Это меньше, чем ожидалось (200 тыс. кв. м). Но смещение сроков ввода – это обычное явление, особенно в периоды нестабильности. С другой стороны, 155 тыс. кв. м – это столько же, сколько было в 2020-м, и этот уровень является рекордным для рынка за период с 2011 года.

Несмотря на рост нового предложения, на конец 2021 года наблюдалась стабильная средняя вакантность в бизнес-центрах классов А и В – 11,5%. В частности, в прошлом году вакантность более дорогих офисов класса А снизилась с 10,8% до 8,5%, в классе В этот показатель вырос с 11,7% до 12,4%.

По сравнению с 2020 годом стоит отметить умеренный рост арендных ставок на офисные помещения. Самая высокая базовая арендная ставка в месяц за 1 кв. м выросла с $26 в 2020 году до $27 в 2021-м. В классе А нижний уровень арендных ставок вырос с $18 до $20 в месяц за 1 кв. м. Диапазон ставок в классе В изменился с $11-19 до $14-19 в месяц за 1 кв. м в 2021-м.

Самая высокая базовая арендная ставка в месяц за 1 кв. м выросла с $26 в 2020 году до $27 в 2021-м. В классе А нижний уровень арендных ставок вырос с $18 до $20 в месяц за 1 кв. м. Диапазон ставок в классе В изменился с $11-19 до $14-19 в месяц за 1 кв. м в 2021-м.

Несмотря на нервозную обстановку вокруг страны, девелоперская активность на рынке офисной недвижимости Киева остается высокой. При отсутствии глобальных потрясений 2022 год обещает быть результативным. Согласно заявлениям девелоперов, в текущем году к вводу в эксплуатацию запланировано примерно 220 тыс. кв. м офисов.

Торговая недвижимость

Пандемия не критично повлияла на рынок торговой недвижимости и темпы реализации уже запланированных проектов. По данным Colliers Ukraine, новое предложение в 2021 году составило 201 тыс. кв. м, в частности были открыты Respublika Park (арендная площадь – 135 тыс. кв. м), 3-я очередь Blockbuster Mall (50 тыс. кв. м), XIT Mall (9,6 тыс. кв. м) и 2-я очередь ТРЦ Piramida (7,5 тыс. кв. м). По состоянию на конец 2021 года общее предложение качественных торговых помещений составляет 1,78 млн кв. м.

кв. м). По состоянию на конец 2021 года общее предложение качественных торговых помещений составляет 1,78 млн кв. м.

Среди проектов на стадии активной реализации, запуск которых является перспективой ближайших лет, следует выделить ТРЦ Ocean Mall, ТРЦ Lukianivka Mall, МФК White Lines и ТРК April City. Суммарная площадь указанных объектов – 213 тыс. кв. м.

В результате пандемии операторы оптимизировали свои расходы, соответственно, вакантность в некоторых ТРЦ выросла. Не пережили локдаун и вышли из проектов в основном мелкие локальные ритейлеры. К концу 2021 года общий показатель вакантности составил 9,2%.

В прошлом году наблюдался умеренный рост ставки в лучших ТЦ/ТРЦ и снижение арендных ставок на главных торговых улицах. Арендные ставки в лучших ТЦ/ТРЦ города Киева на площади размером 100-200 кв. м выросли с $60 до $62 в месяц за 1 кв. м. Арендные ставки на главных торговых улицах снизились с $65 до $60 в месяц за 1 кв. м.

Складская недвижимость

Несмотря на то, что девелопмент новых складских комплексов пока выходит за рамки привлекательных сроков окупаемости для инвесторов, объем ввода площадей за последние два года превышает суммарный объем за 2015-2019 гг.

По данным Colliers Ukraine, новое предложение на рынке складов составило 110 тыс. кв. м, в частности: логистические комплексы компаний Rozetka (62 тыс. кв. м) и FM Logistic (9,6 тыс. кв. м), а также 2-я очередь комплекса «Макаровский» (14,5 тыс. кв. м).

В 2021 году было заявлено о запуске проектов нескольких крупных комплексов. На этапе строительства и проектирования находятся 600-700 тыс. кв. м складов.

Арендные ставки на складском рынке в прошлом году продолжили рост и достигли 9-летнего максимума – $6 в месяц за 1 кв. м без НДС (класс А).

В последнее время в сегменте складов наблюдалась очень высокая активность инвесторов. В 2021 году компания Dragon Capital закрыла сделку по приобретению одного из самых больших логистических комплексов на рынке – Amtel (100 тыс. кв. м).

Новые настроения

Конец прошлого года и начало текущего негативно повлияли на настроения инвесторов. С одной стороны, с осени 2021 года резко выросли цены на энергоносители и все составляющие строительного процесса. Начало 2022-го принесло геополитические риски. Всё это не могло не повлиять на инвестиционные планы.

Начало 2022-го принесло геополитические риски. Всё это не могло не повлиять на инвестиционные планы.

«Сегодня мы наблюдаем активный интерес к новому строительству со стороны инвесторов в аграрном, торговом и производственном сегментах. В то же время многие проекты находятся на стадии разработки концепции, а инвесторы ожидают, когда ситуация в Украине станет более прогнозируемой», – подчеркивает Андрей Озейчук.

По словам Богдана Третяка, если стройпроект был начат ранее, в него вложены деньги, арендаторы ждут запуска, то инвестор настроен закончить его любой ценой.

«Если есть выбор – замораживать или продолжать работу над конкретным проектом – всё индивидуально и зависит от целей бизнеса и финансовой ситуации каждого инвестора отдельно. Например, если говорить о производственных задачах, то для тех, кому критически важно проведение модернизации, не будут останавливать реализацию проектов, даже несмотря на рост затрат», – добавляет Богдан Третяк.

Интересно, что настроения инвесторов и реализацию стройпроектов сдерживает не только рост цен, но и дефицит материалов. По словам Андрея Озейчука, отсутствие сырья у производителей также привело к увеличению в 4-6 раз сроков на поставку металлоконструкций, сэндвич-панелей, профнастилов и др. Кроме того, на украинском рынке появился дефицит ряда материалов, например, утеплителя, который в больших объемах вывозят за границу.

Строительные ожидания

Эксперты рынка ожидают, что строительный рынок Украины в 2022 году будет сохранять позитивную динамику, хотя возможно и замедление по сравнению с 2021-м. По мнению Сергея Пилипенко, в инфраструктурном строительстве физические объемы практически не снизятся, а в жилищном – возможен рост около 10%. В денежном выражении, вероятно, цены вырастут еще на 10%, но не более.

«Если 2021 год показал динамику примерно 20% в среднем по строительному рынку и производству строительных материалов, то на этот мы рассчитываем на рост около 10%.

Это связано, во-первых, с существенным подорожанием основных материалов, что может повлиять на физические объемы. А во-вторых, рынок, особенно по жилью, близок к насыщению. Наступит определенный баланс между спросом и предложением, и это сбавит темпы роста», – поясняет Сергей Пилипенко.

Это связано, во-первых, с существенным подорожанием основных материалов, что может повлиять на физические объемы. А во-вторых, рынок, особенно по жилью, близок к насыщению. Наступит определенный баланс между спросом и предложением, и это сбавит темпы роста», – поясняет Сергей Пилипенко.

Это связано, во-первых, с существенным подорожанием основных материалов, что может повлиять на физические объемы. А во-вторых, рынок, особенно по жилью, близок к насыщению. Наступит определенный баланс между спросом и предложением, и это сбавит темпы роста», – поясняет Сергей Пилипенко.С учетом высоких геополитических рисков начала года не стоит ожидать массового прихода новых иностранных инвесторов на наш рынок. В 2022 году рынок девелопмента будет развиваться преимущественно за счет внутренних инвесторов и уже работающего в Украине иностранного бизнеса.

«В связи с открытием рынка земли мы видим повышенный интерес со стороны инвесторов из Европы и Ближнего Востока, которые рассматривают значительные инвестиции в рынок недвижимости Украины», – добавляет Андрей Озейчук.

На настроения инвесторов и далее будет влиять рост стоимости энергоресурсов и, как следствие, подорожание материалов, что особенно сильно стало ощущаться с осени. Эксперты рынка ожидают, что рост цен на материалы и затрат на реализацию стройпроектов продолжится.

Эксперты рынка ожидают, что рост цен на материалы и затрат на реализацию стройпроектов продолжится.

«Цены на материалы уже выросли в среднем примерно на 20%, стоимость работ (зарплаты) пока не изменилась, но мы видим, что из-за инфляции будет повышение на 20-30%, что будет заложено в финальные сметы. Если есть средства и необходимы модернизация и развитие, то сейчас лучшее время строиться, потому что дешевле уже не будет, – резюмирует Богдан Третяк. – Если есть финансовые ресурсы, то надо сейчас вкладывать в модернизацию и сокращение затрат, так как стоимость тех же энергоресурсов выросла, и низка вероятность, что они резко подешевеют, вернувшись к прежним ценовым уровням».

Топ-5 тенденций в строительной отрасли на середину 2021 года

1. Сбои в цепочках поставок, нехватка рабочей силы и инфляция

Наиболее значительным и неожиданным эффектом пандемии стало влияние на цепочки поставок, отсутствие доступной рабочей силы и повышение цен За все. Практически все материалы, от пиломатериалов до стали, выросли в цене, и подрядчики часто не могут получить материалы и оборудование по любой цене, поскольку не хватает транспортных контейнеров и водителей для доставки материалов на строительную площадку. Нехватка рабочей силы преследует отрасль, что приводит к увеличению затрат на рабочую силу. Поскольку новый законопроект об инфраструктуре проходит через Конгресс, мы можем ожидать только увеличения спроса как на материалы, так и на рабочую силу. Хотя перспектива большего количества работы — это хорошо, она, вероятно, будет сопровождаться побочным эффектом в виде увеличения дефицита и повышения цен.

Практически все материалы, от пиломатериалов до стали, выросли в цене, и подрядчики часто не могут получить материалы и оборудование по любой цене, поскольку не хватает транспортных контейнеров и водителей для доставки материалов на строительную площадку. Нехватка рабочей силы преследует отрасль, что приводит к увеличению затрат на рабочую силу. Поскольку новый законопроект об инфраструктуре проходит через Конгресс, мы можем ожидать только увеличения спроса как на материалы, так и на рабочую силу. Хотя перспектива большего количества работы — это хорошо, она, вероятно, будет сопровождаться побочным эффектом в виде увеличения дефицита и повышения цен.

Чтобы устранить последствия нехватки материалов и сбоев из-за отсутствия критических материалов, подрядчикам необходимо проконсультироваться со своими владельцами о способах решения этих проблем на ранних этапах процесса заключения контракта. Это может потребовать от владельцев внесения аванса, чтобы зафиксировать цену или заказать и хранить материалы за пределами объекта задолго до того, как они потребуются. Выбор владельца должен быть сделан намного раньше, чем это требовалось ранее.

Выбор владельца должен быть сделан намного раньше, чем это требовалось ранее.

Многие контракты допускают продление срока из-за «необычных» задержек доставки. Подрядчикам следует внимательно изучить эту формулировку при заключении контрактов и изменить ее формулировку, чтобы избежать возражений со стороны владельцев, утверждающих, что в текущих условиях задержка поставки не является «необычной». Как всегда, подрядчикам необходимо будет регулярно обновлять свои графики, и они должны включать сроки доставки даже для основных материалов, которые они обычно не отслеживали.

Владельцы захотят включить в свои контракты пункты, предусматривающие, что подрядчики не могут предъявлять претензии в отношении увеличения стоимости материалов или труда, в то время как подрядчики, конечно же, захотят избежать таких пунктов.

Наибольший риск связан с внезапным изменением цен, особенно в случае контрактов с жестким предложением. Многие государственные собственники требуют залогов, в соответствии с которыми подрядчики гарантируют свои цены в течение 60 или 90 дней, чтобы позволить соответствующему государственному органу утвердить контракт. За пределами публичной арены подрядчики часто используют стандартные формулировки в своих заявках, утверждая, что предложение действует в течение определенного количества дней. Внезапные скачки цен на материалы привели к тому, что напряженная работа по торгам стала невыгодной между моментом подачи заявки и присуждением контракта. Подрядчики должны тщательно оценить, как долго они будут оставлять свои заявки открытыми. Они также должны зафиксировать цену на условной основе, если они не могут контролировать, как долго заявка должна оставаться открытой.

За пределами публичной арены подрядчики часто используют стандартные формулировки в своих заявках, утверждая, что предложение действует в течение определенного количества дней. Внезапные скачки цен на материалы привели к тому, что напряженная работа по торгам стала невыгодной между моментом подачи заявки и присуждением контракта. Подрядчики должны тщательно оценить, как долго они будут оставлять свои заявки открытыми. Они также должны зафиксировать цену на условной основе, если они не могут контролировать, как долго заявка должна оставаться открытой.

Некоторое облегчение может наступить после того, как администрация Байдена отменит тарифы эпохи Трампа на древесину и сталь, но проблемы выходят за рамки этих двух товаров, и проблемы с логистикой останутся в обозримом будущем.

2. Рыночная революция, вызванная COVID

В нашем предыдущем обновлении мы отметили, что COVID-19 ускорил другие демографические тенденции, такие как перемещение людей и фирм из Нью-Йорка во Флориду или из Калифорнии практически в любое другое место. Мы предложили подрядчикам рассмотреть вопрос об открытии офисов, где работа движется. По мере того, как все больше и больше людей получают вакцину, количество случаев заболевания снижается, а местные и государственные ограничения ослабляются или отменяются, мы ожидаем, что внутренняя миграция будет продолжаться на протяжении всего периода пандемии COVID-19.пройденный путь. Например, некоторые семьи переехали из сильно пострадавших районов с жесткими ограничениями в менее строгие условия, чтобы их дети могли посещать школу. Теперь есть сообщения о том, что даже после снятия ограничений и открытия школ многие из этих семей решают остаться в своих новых домах.

Мы предложили подрядчикам рассмотреть вопрос об открытии офисов, где работа движется. По мере того, как все больше и больше людей получают вакцину, количество случаев заболевания снижается, а местные и государственные ограничения ослабляются или отменяются, мы ожидаем, что внутренняя миграция будет продолжаться на протяжении всего периода пандемии COVID-19.пройденный путь. Например, некоторые семьи переехали из сильно пострадавших районов с жесткими ограничениями в менее строгие условия, чтобы их дети могли посещать школу. Теперь есть сообщения о том, что даже после снятия ограничений и открытия школ многие из этих семей решают остаться в своих новых домах.

Эта демографическая тенденция находит отражение не только в национальной миграции, но и в местной миграции. Многие работодатели узнали, что их сотрудники могут так же эффективно работать дома, как и в офисе. Домашние работники ищут более просторные жилища, чтобы им не нужно было использовать кухонный стол в качестве рабочего стола, и они могли совершать звонки в Zoom, не отвлекаясь на детей и лай собак. Ожидается, что многие работники будут возвращаться в офис только на несколько дней в неделю, что уменьшит нагрузку на поездки и позволит фирмам сократить арендованные площади.

Ожидается, что многие работники будут возвращаться в офис только на несколько дней в неделю, что уменьшит нагрузку на поездки и позволит фирмам сократить арендованные площади.

Эта динамика произвела революцию в том, как мы работаем и живем. Эффект от этой революции мы уже видели на рынке жилья, но она коснется практически всего непромышленного строительства. Новые жилые районы требуют новых дорог, новых школ и новых торговых центров, даже если торговые центры и старые торговые центры теряют арендаторов из-за онлайн-покупок. Городским арендодателям необходимо будет найти новые способы использования существующих офисных помещений, что должно привести к увеличению объема работ по обновлению интерьера. Некоторые офисы уже были преобразованы в кондоминиумы, а арендная плата на многих рынках снизилась, что позволяет оставшимся горожанам арендовать большие площади для жизни и работы.

3. Ужесточение страховых рынков

Мы наблюдаем двузначное увеличение страховых премий по всему рынку и соответствующие усилия перевозчиков по ужесточению своих стандартов андеррайтинга и включению новых исключений в свои продукты. На ставки компенсации работникам повлияли фактические и потенциальные претензии, исходящие от работников, которые были или могли быть инфицированы COVID-19 на работе. Перевозчики ввели исключения по инфекционным заболеваниям в объем покрытия, чтобы претензии от несотрудников, заразившихся на месте, не покрывались вашей страховкой.

На ставки компенсации работникам повлияли фактические и потенциальные претензии, исходящие от работников, которые были или могли быть инфицированы COVID-19 на работе. Перевозчики ввели исключения по инфекционным заболеваниям в объем покрытия, чтобы претензии от несотрудников, заразившихся на месте, не покрывались вашей страховкой.

Страховые взносы основаны на объеме работы или заработной плате, и, поскольку бизнес некоторых подрядчиков упал, кажется, что перевозчики повысили ставки, чтобы компенсировать более низкую базу и сохранить общий доход от премий. Рыночные силы должны решить эту проблему со временем, но заявления о COVID-19 в настоящее время трудно поддаются количественной оценке. В то время как подрядчикам всегда приходилось жить с риском колебаний своих страховых тарифов, подрядчики должны рассмотреть возможность включения в свои контракты положений, разделяющих риски (и, возможно, выгоды) этих изменений тарифов с владельцами по проектам, в которых полисы должны быть обновлены, возможно, в гораздо большие ставки. В контрактах с возмещением затрат это может быть отражено путем включения фактической стоимости страхования в стоимость работ.

В контрактах с возмещением затрат это может быть отражено путем включения фактической стоимости страхования в стоимость работ.

4. Технологические изменения и киберриски

В нашем последнем обновлении мы обсудили повышенный риск кибератак, включая атаку программ-вымогателей, когда все ваши данные замораживаются на несколько дней. Эта точка зрения была подтверждена недавней атакой на колониальный трубопровод, которая вызвала повсеместную нехватку газа на восточном побережье.

Другим аспектом этого риска является зарождающаяся тенденция к использованию более высоких технологий на стройплощадках. 3D-печать бетоном («3DCP») уже используется на строительных площадках в Сингапуре. Его можно использовать как для сборного железобетона, так и в качестве обновленной версии монолитного бетона. В Великобритании разрабатываются автономные роботы, которые заменят газопроводы, расположенные под улицами, чтобы уменьшить воздействие на движение. Эти технологии часто интегрируются в сеть как часть «интернета вещей». Кроме того, архитекторы, инженеры и подрядчики должны помнить, что многие здания управляются удаленно через Интернет вещей.

Кроме того, архитекторы, инженеры и подрядчики должны помнить, что многие здания управляются удаленно через Интернет вещей.

Использование этой технологии требует, чтобы все стороны строительного контракта понимали и распределяли риски, связанные с технологией. Например, 3DCP будет печатать бетон так, как он запрограммирован, но есть риск, что он будет печатать с использованием поврежденных или устаревших файлов дизайна. Хотя тот же риск возникает, когда люди заливают бетон, люди склонны позволять технологиям брать верх. В результате ошибки могут быть обнаружены не так быстро, как если бы рабочие заливали бетон более традиционными методами.

Другой риск — это кибератака, которая может выйти за рамки атаки программы-вымогателя. Машина, которая может заменить старые газопроводы под дорогой, может быть угнана через интернет и использована для разрушения другой подземной инфраструктуры. Точно так же небольшое изменение в 3DCP может внести структурную слабость в работу. По мере того, как мы становимся все более зависимыми от этой удивительной технологии, мы также должны уделять больше внимания кибербезопасности, использовать наше воображение, чтобы предвидеть возможные риски, и убедиться, что существующие страховые полисы покрывают эти риски.

5. Усиление Постановления

В начале года мы отмечали, что в результате смены администрации президента и контроля Сената ожидаются значительные изменения. Президент Байден попал в заголовки газет своими распоряжениями и предложил закон, отменяющий такие проекты, как трубопровод Keystone XL, и вводящий более высокую минимальную заработную плату. Эти изменения теперь перерастают в менее драматичные, но потенциально более действенные регуляторные меры. Например, администрация восстановила тестовую программу местного найма для проектов, получающих финансирование от Министерства транспорта. В рамках этой программы подрядчики и субподрядчики будут поощряться к использованию географических и экономических преимуществ при найме работников для таких проектов. Мы ожидаем увидеть гораздо больше подобных программ в поддержку профсоюзов и рабочих, а также усиления регулирования.

Кроме того, OSHA и EEOC принимают участие в мероприятиях по вакцинации. Если работодатели требуют, чтобы их сотрудники были вакцинированы, руководящие принципы OSHA, выпущенные 20 апреля 2021 года, требуют, чтобы работодатель сообщал о любых побочных реакциях на вакцину как о зарегистрированном заболевании. Чтобы избежать необходимости делать такие отчеты, подрядчики должны только поощрять вакцинацию. Ранее КСРТ выпустила руководство по вакцинам против гриппа, запрещающее работодателям требовать прививки от гриппа, если у работника есть серьезные религиозные возражения против вакцинации, и ожидается, что КСРТ выпустит новое руководство по вакцинациям и вопросам возвращения на работу. Необходимо внимательно следить за новыми указаниями EEOC.

Чтобы избежать необходимости делать такие отчеты, подрядчики должны только поощрять вакцинацию. Ранее КСРТ выпустила руководство по вакцинам против гриппа, запрещающее работодателям требовать прививки от гриппа, если у работника есть серьезные религиозные возражения против вакцинации, и ожидается, что КСРТ выпустит новое руководство по вакцинациям и вопросам возвращения на работу. Необходимо внимательно следить за новыми указаниями EEOC.

Из-за очень тонкого характера этого рынка крайне важно, чтобы вы работали со страховым брокером, который специализируется в вашей конкретной отрасли или области покрытия. Из-за изменчивости, которую мы наблюдаем на этом рынке, и конкретных характеристик аккаунта ваша индивидуальная ситуация может отличаться от других. Gallagher имеет обширную сеть специалистов по строительству, которые понимают вашу отрасль и бизнес, а также лучшие решения на рынке для ваших конкретных задач.

Заявление об отказе от ответственности

Gallagher предоставляет нашим клиентам страховые услуги, услуги по управлению рисками и консультационные услуги в связи с известными и неизвестными рисками. Предоставляя анализ и рекомендации относительно потенциального страхового покрытия, возможных претензий и/или операционной стратегии в ответ на чрезвычайные ситуации в стране (включая кризисы в области здравоохранения), мы делаем это с точки зрения страхования/управления рисками и предлагаем обширную информацию о снижении рисков, стратегии контроля убытков. и потенциальные риски претензий. Мы подготовили этот комментарий и другие новостные сообщения только для общих информационных целей, и этот материал не предназначен и не должен интерпретироваться как юридический совет или совет по управлению рисками для конкретного клиента. Общие описания страхования, содержащиеся в настоящем документе, не включают полные определения страховых полисов, сроки и/или условия, и на них не следует полагаться при интерпретации покрытия. Информация может не включать в себя текущие правительственные или страховые события, предоставляться без знания отрасли или конкретного бизнеса или страхового покрытия отдельного получателя и никоим образом не отражает и не обещает обеспечить результаты страхового покрытия, которые контролируются только страховыми компаниями.

Предоставляя анализ и рекомендации относительно потенциального страхового покрытия, возможных претензий и/или операционной стратегии в ответ на чрезвычайные ситуации в стране (включая кризисы в области здравоохранения), мы делаем это с точки зрения страхования/управления рисками и предлагаем обширную информацию о снижении рисков, стратегии контроля убытков. и потенциальные риски претензий. Мы подготовили этот комментарий и другие новостные сообщения только для общих информационных целей, и этот материал не предназначен и не должен интерпретироваться как юридический совет или совет по управлению рисками для конкретного клиента. Общие описания страхования, содержащиеся в настоящем документе, не включают полные определения страховых полисов, сроки и/или условия, и на них не следует полагаться при интерпретации покрытия. Информация может не включать в себя текущие правительственные или страховые события, предоставляться без знания отрасли или конкретного бизнеса или страхового покрытия отдельного получателя и никоим образом не отражает и не обещает обеспечить результаты страхового покрытия, которые контролируются только страховыми компаниями.

2021 Обзор машиностроительной и строительной отрасли: США

Когда 2020 год закончился, многие надеялись, что в 2021 году мы оставим позади такие проблемы, как пандемия COVID-19, беспорядки, связанные с президентскими выборами в США, и устойчивая экономическая неопределенность. За месяц до нового года становится ясно, что эти и другие вызовы исчезают не так быстро, как хотелось бы. Вместо этого COIVD-19 по-прежнему вызывает огромную неопределенность в отношении того, как будет развиваться первый квартал и последующие годы.

В то время как некоторые регионы и отрасли промышленности остались невредимыми или даже процветали, большая часть отрасли боролась с воздействием пандемии на людей, проекты и прибыль. Эти проблемы продолжают определять операционную среду инженерной и строительной отрасли по мере приближения к 2021 году.

В нашем обзоре инженерной и строительной отрасли за 2021 год FMI ожидает дальнейшего ослабления текущей рецессии. Тем не менее, в нашей экономике сохраняются значительные риски, связанные с ослаблением рынков труда и различными областями сокращения или расширения (а в некоторых случаях и чрезмерного расширения), вызванного предыдущими событиями.

Ключевые моменты отчета включают:

- Прогнозируется, что общие расходы на проектирование и строительство в США вырастут на 1% к концу 2020 г. по сравнению с увеличением на 2% в 2019 г.

- В преддверии 2021 года FMI прогнозирует снижение уровня расходов на проектирование и строительство на 6% по сравнению с 2020 годом.

- Ожидается, что основные сегменты роста в 2020 году будут ограничены улучшением жилищных условий, строительством на одну семью, общественной безопасностью и инфраструктурой водоснабжения, причем все темпы роста составят 5% или выше.

- Ожидается, что некоторые смешанные государственные и частные сегменты (многоквартирные дома, коммерческие предприятия, здравоохранение, связь, удаление сточных вод и отходов, сохранение и развитие) к концу 2020 года будут расти примерно на уровне инфляции и, следовательно, будут считаться стабильными.

- Ожидается, что к концу 2020 года большинство сегментов нежилых зданий (например, жилых, офисных, образовательных, религиозных, развлекательных и рекреационных, транспортных и производственных) наряду с крупнейшими сегментами нестроительных конструкций (например, электроэнергетика, шоссе и улицы) придут в упадок.

- Последние данные Индекса нежилого строительства (NRCI) свидетельствуют о росте оптимизма в отношении первого квартала 2021 года до 47,1 по сравнению с 45,6 в предыдущем квартале. Тем не менее, индекс остается ниже порога роста 50, что предполагает меньшее количество инженерных и строительных возможностей в 2021 году.

Загрузить полный отчет

Управляющий директор FMI Джей Боуман обсуждает прогноз строительства

Общие расходы на строительство введены в действие

По оценкам для США

Загрузить полный отчет

Просмотреть прогноз по Канаде

Подписаться

Джей Боуман ФМИ. Джей помогает широкому кругу заинтересованных сторон в строительной отрасли, от руководителей программ и генеральных подрядчиков до специализированных торговцев и производителей материалов, с выявлением и оценкой рисков, влияющих на стратегические и тактические решения, с которыми они сталкиваются.