Ипотека в банках Красноярска и Красноярского края

Наверх

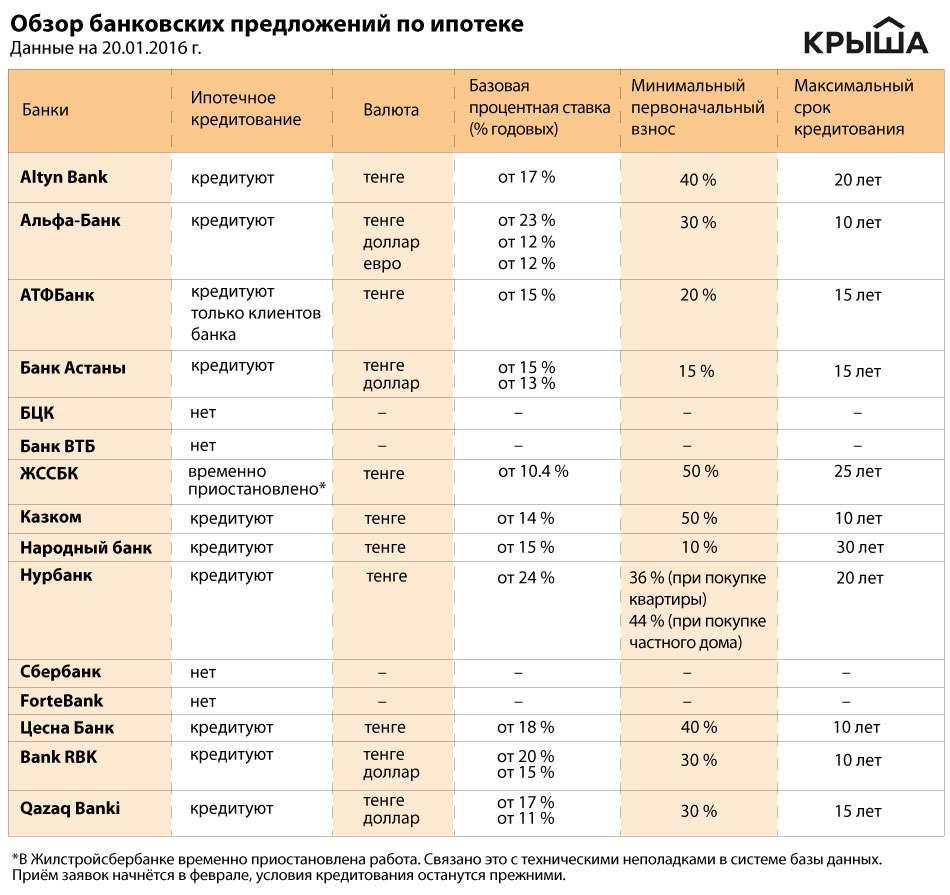

Условия и процентная ставка по ипотеке в банках Красноярского края

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Красноярска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2021 году в банках в Красноярске, Ачинске, Енисейске, Дивногорске, Зеленогорске, Канске, Лесосибирске, Минусинске, Назарово, Норильске, Сосновоборске, Шарыпово, Уяре, Боготоле, Подгорный.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

Ипотека На Строительство Частного Дома от 4,9%.(Иркутск)2021

от 300 000 руб

СУММА КРЕДИТА

от25%

ПЕРВЫЙ ВЗНОС

КАК ПОЛУЧИТЬ:

Обратиться в ближайший филиал Сбербанка, или через приложение в мобильном телефоне, а также здесь.

После одобрения обратиться в Ипотечное агентство Сбербанка по адресу: г. Иркутск, ул. Дзержинского, д. 1, 2 этаж.

НЕОБХОДИМЫЕ ДОКУМЕНТЫ:

Справка о доходах 2-НДФЛ, Паспорт. Документы о праве собственности на участок. Документы о праве собственности на другое имущество, предоставляемое в залог (если таковое имеется)

В ипотечном агентстве необходимо лично заполнить бланк расходов на строительство по форме банка. Для этого с собой иметь подробную смету любой формы.

Для этого с собой иметь подробную смету любой формы.

Внимание: Сбербанк не выдает ипотеку на строения с чистовой отделкой. То есть, в сумму займа не удастся включить электромонтажные работы, электрику, обои, шпаклевание, окраску, ламинат, линолеум, паркет, отделку потолков, и пр.

(В ближайшее время данное требование может быть отменено. Уточнять у менеджеров банка.)

ДОПОЛНИТЕЛЬНЫЕ ТРЕБОВАНИЯ:

Залог дома после его постройки. На период строительства необходимо предоставить: поручительство физических лиц или залог иного жилого помещения.

Залог земельного участка, на котором находится данный дом также обязательно.

Обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

При перечислении зарплаты на карту Сбербанка — снижение минимальной суммы дохода.

При отсутствии страхования жизни заёмщика ставка по кредиту — 10,7% годовых. (увеличивается на 1%).

(увеличивается на 1%).

САЙТ БАНКА: Ипотека на строительство от Сбербанка

ПОДАТЬ ЗАЯВКУ

В случае отказа, банк предложит иной тип ипотеки или кредита.

Все ипотеки Сбербанка

Все кредиты Сбербанка

Дополнительно

от компании М-Дом:

Скидка на строительные работы — 1%

Скидка на отделочные работы — 15%

Ипотека на строительство частного дома. Основные нюансы.

О собственном жилье мечтает каждая семья, если детей много, то все они желают поселиться в отдельной комнате, да и для представителей старшего поколения требуется простор. С комфортом разместиться в ограниченном пространстве городских квартир удастся далеко не каждом большому семейству. Помочь способна ипотека на строительство частного дома. Поскольку квадратные метры в загородном доме позволяют создать отдельное пространство для каждого. Приобрести вместительный дом, да еще и устраивающий всех членов семьи, затруднительно. При помощи банка можно получить недостающую сумму в кредит, чтобы по собственному проекту построить дом с учетом интересов всех близких.

При помощи банка можно получить недостающую сумму в кредит, чтобы по собственному проекту построить дом с учетом интересов всех близких.

Нюансы кредитования загородного строительства

Основным отличием такого кредитного продукта, как ипотека на строительство частного дома, является получение денег еще до сдачи объекта недвижимости в эксплуатацию. Целевой кредит может выдаваться частями. Каждый завершенный этап строительства может служить основанием для перечисления следующей части займа.

Такая процедура выдачи заемных средств удобна не только банку, но и клиенту, ведь ему не придется платить лишнее за то время, пока деньги «не работали» и ждали своего часа.

Проценты начисляются только за период фактического использования средств и только за реально истребованные суммы. Если удалось сэкономить, то долговая нагрузка снизится.

Обязательным при оформлении ипотеки на частный дом остается и внесение первоначального взноса из собственных средств. При обращении в банк нужно подтвердить уже произведенные расходы на покупку стройматериалов или на оплату работы строителей. Размер такого взноса зависит от требований банка и может достигать 10-50% от общей суммы затрат на строительство.

При обращении в банк нужно подтвердить уже произведенные расходы на покупку стройматериалов или на оплату работы строителей. Размер такого взноса зависит от требований банка и может достигать 10-50% от общей суммы затрат на строительство.

В некоторых случаях можно использовать для этих целей средства семейного (материнского) капитала. Тогда первоначальный взнос будет внесен из Пенсионного Фонда, а оставшуюся сумму предоставит банк. Так можно приступить к строительству и вовсе без вложений.

Для того, чтобы понимать, какую именно сумму первоначальных вложений потребуется внести из своего кошелька и сколько денег взять в банке, необходимо составить общую смету расходов. Узнать приблизительные данные по предстоящим расходам на новый дом загородом позволит калькулятор расчета стоимости строительства дома. Этот онлайн инструмент создан специально для предварительного планирования затрат на возведение различных строений. Но конечный результат зависит от выбранного застройщика, поэтому прежде чем оформлять ипотеку придется найти фирму, которой вы готовы доверить возведение вашей крепости.

Что может быть обеспечением по ипотеке на дом?

Покупка готового жилья по ипотеке является вполне привычной и понятной сделкой – банк добавляет денег на приобретение квартиры, одновременно регистрируя обременением на эту недвижимость. Таким образом, купленная в кредит квартира остается залогом до полного возврата средств, а продать ее в обход банка-кредитора невозможно. Именно это делает ипотеку наименее рискованным для банка продуктом, а для заемщика – кредитом с минимальной ставкой и переплатой.

Ипотека под частный дом может быть оформлена даже в случае, если он еще не достроен. Объектом залога при этом становится один из следующих вариантов недвижимого имущества:

Земельный участок, где дом и будет находиться, при этом следует учитывать соответствие его назначения – он должен принадлежать к категории земель для индивидуального-жилищного строительства, а не к землям сельхозназначения или дачного товарищества;

Недострой, зарегистрированный как объект незавершенного строительства, то есть дом может стать залогом еще на стадии «фундамента»;

Любой другой объект недвижимости, который находится как в собственности самого заемщика, так и других лиц, готовых выступить предоставить его в залог.

При этом дополнительным условием может быть страхование от ряда рисков, в том числе:

личное страхование жизни и здоровья заемщика в пользу банка-кредитора на всю сумму запрашиваемых обязательств и на весь период использования заемных средств;

имущественное страхование объекта незавершенного строительства от ущерба в результате разгула стихии и действий третьих лиц;

титульное страхование от потери права собственности на землю из-за проблем с оформлением сделки приобретения земли или из-за мошенничества с документами.

Банк может настоять на оформлении одного или сразу нескольких видов страховок. При наступлении страхового случая, указанного в любом из этих полисов, компенсация по решению банка направляется на погашение части кредита.

Если же ипотека на недостроенный частный дом заемщиком не погашается, банк может настоять на расторжении договора и изъять заложенную недвижимость через суд.

Совет: перед началом стройки обязательно получите разрешение на строительство частного дома. Или можете рискнуть и понадеяться на продление дачной амнистии.

Условия предоставления данного кредита

Чек-лист при выборе кредитного продукта на строительство загородного дома должен включать следующие пункты:

Требования к самому возводимому объекту, земельному участку и его местоположению;

Требования к застройщику и этапам возведения и регистрации загородного дома;

Условия перечисления заемных средств;

Размер необходимой доли собственных средств и условия подтверждения собственных затрат на строительство;

Необходимое обеспечение и предмет ипотеки;

Непосредственно параметры кредитного продукта – предельные суммы, сроки, ставки, дополнительные комиссии.

Чем меньше риск банка при финансировании возведения загородного дома, тем выгодней условия заимствования. При большом взносе из своего кармана и наличии ликвидного обеспечения проценты будут ниже. Об этом стоит помнить при обращении за кредитом.

Ипотека на покупку частного дома может выбрана лишь после изучения всех этих критериев по конкретному предложению банка. От них зависит не только шансы на одобрение запрашиваемого кредита, но и удобство взаимодействия с банком. Кроме того, совокупность этих факторов влияет и на переплату по кредиту.

Сюжет о том как получить ипотеку:

Перед тем как брать ипотеку ОЧЕНЬ НАСТОЯТЕЛЬНО рекомендую посмотреть данное видео:

чего ждать на рынке нефти в мае

Комментарии Анны Мориной, руководителя аналитического управления «Открытие Research» банка «Открытие» о ситуации на мировом рынке нефти ИА «Высота 102» сообщила пресс-служба банка.

Очередное заседание ОПЕК+ 27-28 апреля не принесло сюрпризов. Страны подтвердили план увеличения добычи, согласованный в начале апреля об ограничении добычи с мая на 6,55 млн баррелей в сутки (мбс), с июня – на 6,2 мбс, с июля – на 5,759 мбс. Из интересного, в этот раз раскрыли полный перечень ограничений на добычу по странам-участникам.

Так, на Россию придется небольшое увеличение, разрешенная добыча в мае составит 9,418 миллионов баррелей в сутки, прирост в июне составит 39 тысяч баррелей в сутки и 38 тысяч баррелей в сутки в июле. Темпы прироста добычи Саудовской Аравии будут выше (+115 тысяч баррелей в сутки в июне и +148 тысяч баррелей в сутки в июле) и в итоге к июлю добыча России и Саудовской Аравии (без учета дополнительного добровольного сокращения) сравняется и составит по 9,495 миллионов баррелей в сутки. Напомним, что стартовая цифра добычи, от которой рассчитывается снижение – это 11 миллионов баррелей в сутки для обеих стран.

Майское заседание было решено отменить и следующая встреча состоится 1 июня 2021.

Рынок довольно позитивно воспринял решение ОПЕК+, поскольку увидел подтверждение приверженности текущих договоренностей и как хороший сигнал восстановления спроса. Цена на нефть марки Брент в течение торговой сессии 30 апреля подрастала к 68,4 долларов за баррель, но затем скорректировалась к 66,7 долларов за баррель.

Основными рисками для спроса на нефть все еще являются ограничения на международные перелеты, спрос на керосин находится на уровне около 50% от нормального, а в общем потреблении нефти на него приходилось 7-8%. Ограничения на автомобильные поездки в связи с локдаунами снижают потребление бензина и дизеля на 10-20%.

С другой стороны, достаточно быстрая вакцинация населения в США, Великобритании, Израиле и хорошие показатели по замедлению заражаемости в этих странах после достижения критической массы привитых дают надежду на возможность восстановления этих выпавших объемов спроса.

С точки зрения цен рынок все еще остается регулируемым действиями ОПЕК+, более-менее равновесный диапазон цен сейчас находится около 65 долларов за баррель с волатильностью вокруг этого уровня в зависимости от новостного фона.

Как уберечься от строителей-мошенников — Реальное время

И как проверить, стоит ли доверять строительной компании

Несмотря на то что интернет-сайты кишмя кишат объявлениями, предлагающими услуги строительных бригад, найти «своего» строителя не так-то просто. И, к сожалению, все еще высок риск нарваться на недобросовестных строителей и даже на откровенных обманщиков, классических «кидал». В материале «Реального времени» — обзор самых популярных схем «развода» доверчивых заказчиков на деньги и советы о том, как обезопасить себя от мошенничества.

Фирмы-однодневки и мошенники-подрядчики

Самая простая схема, действующая «в лоб», которая, как ни странно, по-прежнему собирает богатый урожай, — создание фирм-однодневок, оформленных или на подставное лицо, или вообще не имеющих подлинных учредительных документов. Особенность их деятельности заключается в полном отсутствии всякой деятельности. Их задача — подписать липовый договор и взять предоплату. На этом коммуникация заканчивается, и фирма растворяется в воздухе. Это самый наглый способ, который тем не менее оставляет без денег сотни незадачливых владельцев участков.

Их задача — подписать липовый договор и взять предоплату. На этом коммуникация заканчивается, и фирма растворяется в воздухе. Это самый наглый способ, который тем не менее оставляет без денег сотни незадачливых владельцев участков.

Предоплата за строительство может быть разного объема: и 30%, и 50%, и даже — в особенно вопиющих случаях — 100%. Причем желательно наличными. Разумеется, обмануть таким образом можно только самого неопытного заказчика, который еще и в юридических вопросах не особенно разбирается, и психологически хорошо поддается «охмурению». Вернуть средства практически нереально: собрав авансы за строительство, фирма исчезает, и заказчики сталкиваются с опустевшим офисом. И ладно если есть хотя бы подставное лицо — тут хотя бы есть над чем работать правоохранительным органам. Но бывает и так, что ни «учредители», ни сама компания в принципе никогда не существовали в природе. Способ уберечься от этого мошенничества прост: тщательно проверять все документы, желательно вместе с юристом, и стараться не работать с компаниями, объектов которых вы лично никогда не видели (не на фотографиях, а вживую).

Способ уберечься от этого мошенничества прост: тщательно проверять все документы, желательно вместе с юристом. Фото twc-pro.ru

Другой, более мягкий тип обмана — мошенники-подрядчики. Строительная компания и правда существует, документы у нее в порядке. Вы подписываете договор, вносите предоплату — скажем, за фундамент. И на стройплощадку могут даже завезти материалы. А потом начнутся «трагические стечения обстоятельств» — то бетон не тот, то Василий пьян, то дождь идет, то экскаватор сломался. Работа стоит, реальной стройки так и нет, и главное — нет никаких шансов на ее продолжение. Заказчик нанимает другую, уже нормальную компанию, но предоплату за работу он уже внес, и «выцарапать» ее обратно, как правило, очень и очень сложно. Поэтому нужно хорошо изучать отзывы о работе этой компании, проверять, нет ли ее в черных списках строителей.

Как «отловить» мошенников на подлете

Главный совет — никогда не ведитесь на громкую рекламу и даже на богатый офис. Это все могут быть «капиталовложения» для профессиональной ловли доверчивых заказчиков на живца. Современные мошенники на антураж не скупятся: у них может быть классный офис, официальный сайт с кучей «реальных» отзывов, вам покажут богато изданный буклет с образцами домов, якобы построенных этой компанией. А на деле это может быть мошенник-подрядчик: он соберет авансы на строительство, а потом начнет вести себя как во втором примере из первой главы этого текста. Такие компании уверенно могут просуществовать много месяцев, прежде чем слух об их недобросовестности разлетится везде и всюду. Деньги обратно получить будет архисложно: компания просто свернет свою деятельность, исчезнет — а вам останутся сложные суды и перспектива многолетних разбирательств.

Современные мошенники на антураж не скупятся: у них может быть классный офис, официальный сайт с кучей «реальных» отзывов, вам покажут богато изданный буклет с образцами домов, якобы построенных этой компанией. А на деле это может быть мошенник-подрядчик: он соберет авансы на строительство, а потом начнет вести себя как во втором примере из первой главы этого текста. Такие компании уверенно могут просуществовать много месяцев, прежде чем слух об их недобросовестности разлетится везде и всюду. Деньги обратно получить будет архисложно: компания просто свернет свою деятельность, исчезнет — а вам останутся сложные суды и перспектива многолетних разбирательств.

Поездите по объектам, поговорите с жильцами этих домов, поспрашивайте, действительно ли дома из каталога построены этой компанией. А уж если вам даже адресов объектов не дадут — тут уж в вашей голове должен звучать даже не звоночек, а набат.

На сайте ФНС можно получить выписку из ЕГРЮЛ/ЕГРИП и проверить, соответствуют ли год образования, адрес, сведения о руководстве и учредителях заявленным данным. Фото vnru.ru

Фото vnru.ru

Интернет в помощь

Благо современность подарила нам интернет. И если знать, где искать — можно с его помощью капитально проверить строительную компанию «на вшивость» и отследить хотя бы самых вопиющих мошенников. Загляните на следующие профильные ресурсы:

- «Вестник государственной регистрации» сообщит, не находится ли стройфирма в процессе банкротства или реорганизации.

- На сайте ФНС можно получить выписку из ЕГРЮЛ/ЕГРИП и проверить, соответствуют ли год образования, адрес, сведения о руководстве и учредителях заявленным данным. Эти же данные можно посмотреть на различных ресурсах: sbis.ru, spark-interfax.ru и на других сайтах проверки контрагентов.

- Сайт «Электронное правосудие» покажет, были ли у строительной компании судебные процессы. Здесь, как правило, публикуются судебные решения — если суды были, изучите решения по ним. Довольно легко будет сделать выводы о честности и надежности компании.

- Арбитражные процессы в отношении компании можно проверить и в специализированной картотеке арбитражных дел. Здесь механизм такой же: если были дела — по ним надо изучить решения.

- И наконец, Федеральная служба судебных приставов тоже имеет свой сайт. Он покажет, нет ли у вашего потенциального контрагента долгов. Если есть, большой вопрос, куда уйдет ваша предоплата — на подготовку к строительству или судебным приставам.

Здесь механизм такой же: если были дела — по ним надо изучить решения.

Здесь механизм такой же: если были дела — по ним надо изучить решения.Людмила Губаева

Недвижимость Татарстан

Лучшие кредиторы на строительство в 2021 году

Часто задаваемые вопросы

Что такое ссуда на строительство?

Строительный ссуда — это тип краткосрочной ссуды, которую заемщик или застройщик использует для финансирования этапа строительства нового дома. Обычно его можно использовать только в основном доме, а в некоторых случаях и в загородном доме. Строительный кредит обычно нельзя использовать на недвижимость, в которой вы не собираетесь жить, если только это не коммерческий кредит.

Строительные ссуды обычно выдаются на один год, а затем переходят в обычную долгосрочную ссуду. Существуют разные типы программ строительного кредитования для разных заемщиков. Популярным типом строительной ссуды является однократная ссуда, которая объединяет строительную ссуду и постоянную ссуду в одну ипотеку, чтобы сэкономить деньги на затратах на закрытие.

Существуют разные типы программ строительного кредитования для разных заемщиков. Популярным типом строительной ссуды является однократная ссуда, которая объединяет строительную ссуду и постоянную ссуду в одну ипотеку, чтобы сэкономить деньги на затратах на закрытие.

Кому следует получить ссуду на строительство?

Вам следует получить ссуду на строительство, если вы строитель или заемщик, которому необходимо профинансировать часть дома, который вы строите. Вы также можете получить ссуду на строительство, если ремонтируете свой нынешний дом, планируете построить новый дом самостоятельно или нанимаете строителя для строительства нового дома на приобретаемом участке земли.

Как правило, получение строительной ссуды не является хорошей идеей, если вы ремонтируете существующее имущество. Ссуда под залог жилого фонда или кредитная линия обычно являются более доступной альтернативой. Вы не хотите получать строительную ссуду, если у вас нет гибкости в вашем бюджете, потому что вполне вероятно, что строительство может занять больше времени, чем ожидалось. Кроме того, расходы могут увеличиваться в зависимости от внешних факторов, таких как погода и доступность материалов и расходных материалов.

Кроме того, расходы могут увеличиваться в зависимости от внешних факторов, таких как погода и доступность материалов и расходных материалов.

Сколько стоят ссуды на строительство?

Стоимость ссуды на строительство варьируется в зависимости от размера ссуды, местоположения собственности, типа ссуды, типа кредитора и квалификации заемщика.Не существует универсальной ссуды на строительство. Однако общие требования к строительному кредиту включают:

- Минимальная ссуда: 75 тыс. Долларов или выше, в зависимости от кредитора

- Минимальная оценка FICO: 620 для большинства кредиторов

- Минимальный первоначальный взнос: Нормандия 5% для займов, обеспеченных государством, и обычно 10–25% для займов, обеспеченных правительством,

- Вы должны владеть участком или покупать его в рамках кредита

Имейте в виду, что вы можете платить 1% или более сверх основной процентной ставки, и вам нужно будет оплатить заключительные расходы, которые варьируются в зависимости от штата и в среднем составляют около 6% от стоимости дома. Если у вас еще нет земли, вам также необходимо учесть стоимость земли в своем бюджете. Обычно это можно вложить в ссуду.

Если у вас еще нет земли, вам также необходимо учесть стоимость земли в своем бюджете. Обычно это можно вложить в ссуду.

Когда начинается погашение ссуды на строительство?

Как правило, кредиторы требуют, чтобы вы ежемесячно выплачивали только проценты на этапе строительства, а затем основная сумма была выплачена после завершения строительства. Однако ссуды, обеспеченные государством, обычно не требуют никаких платежей до завершения строительства.После этого вы будете вносить ежемесячные платежи в течение срока кредита, как если бы вы производили стандартную ипотеку или другие кредиты.

Чем ссуды на строительство отличаются от ссуд на улучшение ситуации?

Строительные ссуды — это ссуды, которые вы получаете для строительства нового дома или проекта недвижимости, а ссуды на улучшение — это ссуды, которые вы получаете для ремонта, улучшения или ремонта собственности, которой вы уже владеете.

Поскольку кредиторы обычно считают ссуды на строительство более рискованными, чем ссуды на улучшение, потому что еще нет структуры; заемщик может решить уйти, а строительство может быть отложено или превысит бюджет.В результате требования для получения ссуды на строительство более строгие, чем для ссуды на улучшение. Вы также можете использовать личную ссуду, ссуду на приобретение собственного капитала или кредитную линию на улучшение жилья для улучшения и нового строительства. Однако, поскольку эти ссуды представляют собой обеспеченные ссуды и, как правило, более дорогие, они обычно не рекомендуются для нового строительства.

Как мы выбирали лучших кредиторов на строительство

Прежде чем выбрать семерку лучших, мы рассмотрели более десятка кредиторов на строительство.Наш лучший выбор был основан на типах кредитных программ, которые они предлагают, их первоначальном взносе и минимальных требованиях к ссуде, а также их процентных ставках. Мы дополнительно оценили лучших кредиторов, предоставляющих строительные ссуды, на основе отзывов их компаний и оценок третьих сторон.

Наши основные претенденты имели конкурентоспособные процентные ставки, были доступны множеству заемщиков, предлагали несколько типов кредитных программ и имели в основном положительные отзывы.

Строительство нового дома: ссуды и финансирование

Когда вы покупаете новый дом, в вашей голове могут танцевать образы великолепных кухонь, роскошных хозяйских ванных комнат и изобилия туалетов, но вы не можете забыть важный этап финансирования.

Когда вы делаете покупки для дома своей мечты, ключевые вопросы, которые нужно задать себе на самом раннем этапе поиска, включают:

- Являются ли мои кредитные отчеты актуальными и точными?

- Какую информацию мне нужно будет собрать, чтобы подать заявку на финансирование моего нового дома?

- Что я могу позволить в виде ипотеки?

- Какие у меня варианты ссуды?

- Где я могу узнать больше об ипотеке и, в конечном итоге, купить ее?

Во многих отношениях финансирование нового дома во многом похоже на получение ипотеки для покупки дома на перепродаже, но есть важное отличие.Помимо поиска ставок и условий в банках, ипотечных компаниях, брокерах и онлайн-кредитных организациях, строители недавно построенных домов могут предлагать привлекательные пакеты финансирования либо напрямую через свою дочернюю ипотечную компанию, либо через аффилированное лицо.

В дополнение к финансированию строителей существуют некоторые уникальные инструменты, которые применяются к новым домам (но не к перепродаже домов), которые включают промежуточные ссуды и финансирование нового строительства. Их можно использовать для финансирования покупки и строительства нового дома перед продажей вашего текущего дома.

Мы подробно рассмотрим каждую тему, но сначала необходимо предпринять важные шаги, чтобы убедиться, что у вас есть вся необходимая информация, документация и формы.

Подготовка к работе

Кто-то однажды сказал, что успех случается, когда подготовка встречается с возможностью. Независимо от того, какой кредитор или тип финансирования вы в конечном итоге выберете, жизненно важно, чтобы вы начали подготовку задолго до подачи заявки. Вот несколько ключевых шагов, которые сделают процесс простым и эффективным:

Получите вашу кредитную информацию

Задолго до покупки дома вам необходимо заказать свои национальные кредитные файлы — в идеале — во всех трех кредитных бюро (Equifax, Experian, Trans Union ).Убедитесь в отсутствии неточностей или устаревшей информации. Вы можете бесплатно получать свои файлы один раз в год на странице Annual Credit Report. Исправьте все, что вы обнаружите в ошибке, заранее; в противном случае вы задержите весь процесс финансирования. Также закажите свои кредитные рейтинги FICO в одном или нескольких бюро. Они будут играть ключевую роль в определении того, какие условия предложит ваш кредитор.

Любой кредитор должен будет увидеть документацию о вашем доходе, занятости, двухлетних отчетах IRS, если вы работаете не по найму, банковские счета, фонды 401 (K) и другие активы.Разумно составить это еще до того, как вы начнете выбирать варианты финансирования. Также полезно иметь хотя бы приблизительное представление о ваших текущих домашних расходах; они повлияют на размер ипотеки, которую вы можете получить, и максимальную цену дома, которую вы можете профинансировать.

Определите, сколько вы можете себе позволить

Вы можете получить хорошее представление об этом задолго до покупки, проверив калькуляторы, которые большинство кредиторов и застройщиков предоставляют на своих веб-сайтах. Простые практические правила (например, вы можете позволить себе приобрести дом в два-два с половиной раза больше вашего валового годового дохода) упоминались в прошлом.Однако сегодняшние правила намного сложнее. Большинство кредиторов берут вашу основную информацию и вводят ее в автоматизированные модели андеррайтинга, которые объединяют кредитные рейтинги, соотношение долга к доходу и другие факторы, чтобы принимать решения о размерах ссуд, ставках и комиссиях.

Итог: привыкните к экспериментам с разными ставками, суммами первоначального взноса и условиями займа (30-летним, 15-летним, с фиксированной ставкой, регулируемой ставкой), чтобы увидеть, как изменяется ваша максимальная сумма ипотеки и как это влияет на максимальную цену, которую вы можете позволить себе в новом доме.

Множество видов ссуд

Ипотечные ссуды бывают разных форм и размеров. Подумайте о них с точки зрения их способностей к решению проблем:

Ссуды FHA

Если у вас есть только минимальные денежные средства для внесения первоначального взноса, а в вашей кредитной истории есть несколько недостатков, вы получите ссуду, обеспеченную федеральным правительством. скорее всего, ваш лучший выбор. Ссуды FHA (Федеральное жилищное управление) позволяют вносить первоначальные взносы на уровне 3,5 процента наряду с щедрым кредитным андеррайтингом.

Ссуды VA

Ссуды

VA не требуют первоначального взноса, но вы должны быть ветераном, чтобы соответствовать требованиям. Сельские кредиты Министерства сельского хозяйства США также допускают нулевую скидку, но они ограничены районами с относительно небольшим населением и могут иметь ограничения по доходу. Предостережения заключаются в том, что FHA недавно увеличило свои страховые взносы, что увеличивает ваши ежемесячные платежи. VA также увеличила размер гарантийного взноса.

Обычные ссуды

Если у вас есть более 10 или 20 процентов, то это может быть вашим лучшим выбором.Обычные ссуды предназначены для продажи Fannie Mae и Freddie Mac (мега-инвесторам, уполномоченным государством). Обратной стороной является то, что обычные правила андеррайтинга являются более строгими, и банки могут взимать дополнительные комиссии за ссуды, увеличивая ваши расходы. Первоначальные взносы ниже 10 процентов возможны, но они требуют высоких взносов по частному страхованию ипотечных кредитов.

Ссуды на строительство нового жилья

Ссуды на строительство полезны, если вы строите дом самостоятельно в качестве генерального подрядчика или работаете с индивидуальным строителем; они часто сочетаются с займами с большим финансированием.Большинство ссуд на строительство нового жилья представляют собой краткосрочные средства, предназначенные для того, чтобы вы прошли этап строительства вашего проекта (от шести до 12 месяцев) с последующим преобразованием в постоянный долгосрочный ссуду на 30 или 15 лет; это называется ссудой с однократным закрытием.

Ссуда с двумя закрытыми сторонами, с другой стороны, означает, что покупатели берут ссуду на финансирование строительства, закрывают ее, когда дом построен, а затем подают заявку на новую ссуду для постоянного финансирования. Хотя это дороже из-за необходимости двух утверждений ссуды и двух затрат на закрытие, этот вариант полезен, если затраты на строительство выходят за рамки бюджета.

Ссуды на строительство новых домов — это специализированная ниша в сфере кредитования, и они далеко не так широко доступны, как стандартные ипотечные ссуды. Лучше всего делать покупки в местных банках, которые знают местный или региональный рынок, особенно в сберегательных кассах и сберегательных учреждениях, хотя некоторые брокеры размещают рекламу в Интернете, и их стоит проверить.

Draws

Вы можете рассчитывать на рассрочку использования средств в любом кредитном договоре. Хотя это всегда обсуждается, типичный график может предусматривать первоначальное получение 15 процентов от полной суммы кредита для подготовки участка и этапа фундамента; второй розыгрыш еще от 15 до 20 процентов на каркас и дополнительные розыгрыши в оставшиеся месяцы на работы по сантехнике, электросистеме, столярным работам, установке приборов и т. д.Перед выплатой каждого розыгрыша банк отправляет инспектора на объект, чтобы сообщить о ходе работ и определить, соответствует ли он местным строительным нормам и правилам.

Первоначальные платежи по ссуде на строительство

Большинство банков, предлагающих финансирование строительства, хотят видеть значительные авансовые платежи — обычно не менее 20-25 процентов. Однако у некоторых кредиторов есть специализированные программы, которые связывают постоянные ссуды, застрахованные FHA, с краткосрочными ссудами на строительство.Допустим, вы планируете построить дом, который, как ожидается, будет оценен в 400 000 долларов после завершения на участке земли, который у вас уже есть. Местный коммерческий банк может предложить вам девятимесячную ссуду в размере 300 000 долларов на строительство дома — из расчета 100 000 долларов в качестве стоимости земли — и попросить предоплату в размере 80 000 долларов (20 процентов) на основе предполагаемой оценки по завершении строительства. В конце периода строительства вы получите постоянную ссуду в размере 300 000 долларов.

Процентные ставки

Как правило, краткосрочный сегмент пакета финансирования на период строительства будет иметь процентную ставку «прайм-плюс».Если основная краткосрочная ставка банковского кредитования составляет 3 процента, ссуда на период строительства может быть установлена в размере от 4,25 процента до 4,5 процента. Постоянная 30-летняя или 15-летняя часть пакета обычно будет близка к текущей ставке для обычных ипотечных кредитов — скажем, от 4,25% до 4,5% по фиксированной 30-летней ссуде. Ставки могут быть значительно ниже для вариантов с регулируемой процентной ставкой, таких как популярный ARM «5/1», где ставка фиксирована на первые пять лет ссуды, но может меняться каждый год после этого, обычно в пределах заранее определенного диапазона.

Промежуточное финансирование

Так называемые «промежуточные» займы также могут быть для вас важными инструментами. Эти краткосрочные (от шести до девяти месяцев) финансовые средства предназначены для того, чтобы помочь вам преодолеть сжатые сроки, например, когда вы покупаете новый дом, но еще не продали свой текущий дом и у вас нет всех необходимых денежных средств. .

Кредитор, которым может быть местный банк или дочерняя компания вашего застройщика, соглашается предоставить вам деньги, используя капитал, который у вас есть в вашем текущем доме, в качестве залога.

Допустим, вам не хватает 50 000 долларов на первоначальный взнос, необходимый для покупки нового дома.Ваш нынешний дом выставлен на продажу, но у вас еще нет покупателя. Тем не менее, у вас есть 250 000 долларов чистого собственного капитала в вашем нынешнем доме и только небольшая первая ипотека. Кредитор может авансировать вам необходимые 50 000 долларов, разместив вторую ипотеку на ваш текущий дом или выплатив существующую ипотеку и взяв первое залоговое право, хорошо обеспеченное вашим оставшимся капиталом. Как только ваш дом будет продан, часть выручки будет выплачена по промежуточной ссуде.

Имейте в виду, что промежуточные ссуды являются строго краткосрочными, и все становится рискованно, если ваш нынешний дом не продается в течение указанного в контракте периода.Промежуточные ссуды также имеют более высокие ставки, чем обычные ипотечные ссуды, часто как минимум на 2 процентных пункта выше.

Финансирование строителей

Большинство крупных и средних застройщиков либо полностью владеют ипотечными дочерними компаниями, либо имеют аффилированные отношения с внешними ипотечными компаниями. Это позволяет строителям предлагать квалифицированным покупателям ряд вариантов финансирования.

Ваш застройщик может также предлагать услуги по страхованию правового титула и расчетам. Иногда весь пакет финансирования включает в себя стимулы для продажи нового дома, такие как модернизация и снижение цен.Поскольку пакеты финансирования для строителей могут иметь значительную ценность, вам следует внимательно рассмотреть предложение. Тем не менее, вы также должны знать, что федеральный закон разрешает — даже поощряет — потребителей делать покупки на рынке и использовать любую выбранную вами ипотеку, страхование титула и компанию по предоставлению расчетных услуг.

Как правило, финансирование застройщика может сократить время, необходимое для перехода от заявки к расчету, поскольку весь процесс по существу находится под контролем застройщика.Это также может дать вам небольшое преимущество при одобрении вашей заявки на финансирование и сэкономить ваши деньги на общем пакете льгот, которые вам предлагаются (на доме в сочетании с затратами на ипотеку и закрытие).

С другой стороны, условия ипотеки застройщика (процентная ставка, комиссии и ряд типов ссуд) могут быть не самыми выгодными из доступных на рынке, о чем вы можете узнать, только осмотревшись и сравнив весь предлагаемый пакет с конкурирующие источники.

Настройтесь на успех

Благодаря заранее собранным записям, знанию своего кредитного рейтинга и ноу-хау различных вариантов финансирования процесс поиска лучшего финансирования для вашего нового дома на основе ваших уникальных потребностей будет быстрее, проще и эффективнее.

Кеннет Харни — общенациональный обозреватель по недвижимости газеты Washington Post Writers Group. Его колонка «Nation’s Housing» появляется в городах по всей стране и была отмечена многочисленными профессиональными наградами, в том числе множеством наград Best Column-All Media от Национальной ассоциации редакторов недвижимости и Премии Consumer Media Service от Федерации потребителей Америки за « бесценный и уникальный вклад в продвижение интересов потребительского жилья.»

Варианты ссуды на строительство в MN & WI

Не уверены, о чем может говорить ваш банкир или подрядчик? Ознакомьтесь с этими общими условиями строительного кредита, чтобы лучше понять процесс и документацию.

Годовая процентная ставка (APR) — Годовая процентная ставка, которая включает комиссионные и расходы, уплаченные для получения ссуды.

Приказ об изменении — Если вы хотите что-то изменить в своем доме, заполните распоряжение об изменении, чтобы задокументировать это с вашим подрядчиком, и отправьте его своему адвокату.

Перерасход средств — Дополнительные расходы, не предполагаемые до начала строительства, или добавленные затраты в результате изменений.

HELOC (Кредитная линия собственного капитала) — Кредитная линия, обеспеченная второй ипотечной ссудой на ваш дом, которая может быть доступна домовладельцу в зависимости от доли собственного капитала в его доме. Узнайте больше о вариантах HELOC Merchants Bank.

Инспекции — Когда вы получаете средства из строительного кредита, мы проверяем, что работа выполняется, и проверяем материалы.

Ежемесячный платеж только с выплатой процентов — Выплата процентов только каждый месяц на основе непогашенного остатка по ссуде на строительство на этапе строительства.

Оценка ссуды (LE) — Письменная смета ожидаемых затрат на закрытие сделки, которую кредитор должен предоставить потенциальному клиенту ипотечного кредита в течение трех дней с момента подачи домовладельцем заявки на получение ипотечной ссуды.

Право удержания механиков — Кто-то работает в вашем доме, а вы им не платите или не оплачиваете их полностью.Они могут наложить арест на ваш дом. Это очень важно. Вы НИКОГДА никому не платите наличными. Вот почему мы пользуемся услугами поверенного.

Изменение ссуды — Модификация — это когда вы полностью закончили. Тогда ваш строительный кредит будет преобразован в постоянное финансирование. Два кредита, ОДИН набор комиссионных.

баллов по сравнению с комиссией за выкуп и комиссией за оформление — Пункт дисконтирования равен одному проценту от ипотечной ссуды и используется для снижения процентной ставки. Выкуп — это плата за снижение процентной ставки.Некоторые кредиторы взимают «комиссию за выдачу кредита» в качестве комиссии банка за выдачу кредита.

Ставка и срок рефинансирования против рефинансирования с выплатой наличных — Рефинансирование по ставке и сроку — это рефинансирование с целью понижения процентной ставки или срока по вашей текущей первой ипотеке. Рефинансирование с выплатой наличных — это рефинансирование, используемое для погашения существующей ипотеки и получения дополнительных денежных средств из собственного капитала вашего дома для других целей.

Право на рецессию — Период времени после «закрытия» ипотеки или рефинансирования вашего основного места жительства, когда клиент имеет право изменить свое мнение о транзакции.

Обслуживание вашей ссуды — Организация, которая собирает платежи по ссуде и управляет счетами условного депонирования ссуды, является «службой по обслуживанию ссуды». Клиенты Merchants Bank получают выгоду, потому что мы сохраняем за собой права на обслуживание подавляющего большинства ипотечных кредитов, выданных через наши офисы. Узнайте больше о местном обслуживании.

Sweat Equity — Работайте над работой, которую вы, домовладелец, выполняете самостоятельно, чтобы снизить общие затраты. Примеры защиты от пота: покраска, уборка участка, окрашивание и, если позволяет опыт, паркетные полы, керамическая плитка.Если вы лицензированный подрядчик, воспользуйтесь своими навыками.

Заявление о строительстве под присягой — Заявление о строительстве под присягой представляет собой полную подробную информацию об ожидаемых затратах на строительство жилого дома и подписывается подрядчиком и владельцами.

Новое строительство под ключ / Spec — Вы нашли недостроенный дом и хотите его купить. Вы можете поговорить со строителем о выборе цвета, ковра и т. Д. Это рассматривается как покупка.

Руководство по ссудам и финансированию строительства

Введение: Рассмотрение вопроса о финансировании строительства

Имея почти 700000 работодателей и более 7 миллионов сотрудников (по данным ACG на 2020 год), U.Строительная отрасль С. — это процветающий бизнес. В прошлом году расходы на частное строительство достигли почти 975 миллиардов долларов, при этом прогнозируется, что к 2022 году новое строительство достигнет более 1,53 триллиона долларов.

Если вы владеете небольшим строительным бизнесом или подрядным предприятием, вы понимаете сочетание ажиотажа и неустойчивости рынка в прошлом десятилетие и будущее.

Как владелец строительного бизнеса, столкнувшийся с проблемами сезонности, конкуренции и спонтанных возможностей для роста, вы также можете извлечь выгоду из понимания ценности доступа к капиталу для финансирования вашего бизнеса.Кредиты на строительство бизнеса — это одно из финансовых решений, которое нужно постоянно держать в поле зрения.

В этом руководстве мы обсудим, как работают ссуды на строительство, какие типы ссуд на строительство доступны, распространенные способы использования ссуд на строительство и как подать заявку на получение ссуды на строительство.

Что такое строительные ссуды?

Строительный заем — это вид краткосрочного финансирования, выдаваемого банком, созданный для конкретной цели финансирования строительства нового дома или другого проекта недвижимости. Традиционная ипотека, также называемая постоянной ссудой, поможет вам купить уже существующий дом.Однако, если вам нужно построить новый дом с нуля, особенно если вам также нужно купить необработанную землю, здесь может помочь строительный заем.

Как работают ссуды на строительство?

Ходатайствовать о ссуде может любой, кто вкладывает свое время и деньги в строительство или связанные с ним расходы. Частный домовладелец, подрядчик или владелец малого бизнеса могут использовать строительные ссуды для финансирования своего строительного проекта. Если вы уже владеете землей, собственный капитал, который у вас есть, можно использовать в качестве первоначального взноса по ссуде на строительство.Многие заемщики спрашивают, как строительная ссуда превращается в ипотеку. После того, как дом будет завершен и срок кредита истечет (обычно всего один год), заемщик может рефинансировать строительный кредит в постоянную ипотеку. В качестве альтернативы заемщик может подать заявку на получение новой ссуды (часто называемой «окончательной ссудой») для погашения ссуды на строительство.

Выплачивает ли заемщик ежемесячные платежи по строительному кредиту? Да, однако выплата процентов по этому кредиту может потребоваться только в процессе строительства.В отличие от единовременной ссуды, ссуды на строительство похожи на кредитную линию, поэтому проценты основываются только на фактической сумме, которую вы занимаете для завершения каждой части проекта, а не на всех сразу. Некоторые строительные ссуды могут потребовать полной выплаты остатка к моменту завершения проекта.

Строительный ссуду можно использовать не только для фактического строительства, но и для оплаты оборудования, используемого в строительстве, строительных материалов или найма сотрудников.

Вот несколько примеров использования и вещей, которые следует знать о строительных ссудах:

Новое строительство: Если вы являетесь частным лицом или владельцем малого бизнеса, который ищет финансирование для строительства нового дома для себя или клиента, тогда вы можно подать заявку на получение краткосрочной строительной ссуды.Этот вид кредита можно использовать для оплаты строительства новостроек. Ссуды на строительство имеют высокие процентные ставки из-за сопряженного риска.

Строители или домовладельцы, которые хотят построить дома по индивидуальному заказу, обычно обращаются за строительной ссудой. После завершения проекта вы можете рефинансировать ссуду в ипотеку или погасить ее, взяв новую ссуду в другом финансовом учреждении.

Ожидайте большого первоначального взноса: Ссуды на строительство обычно требуют большого первоначального взноса в размере около 20-25% от общей стоимости проекта, обычно это стоимость строительства и ипотеки.

Тщательный процесс подачи заявки: Когда вы подаете заявку на ссуду на строительство, вас попросят предоставить подробную информацию о вашем строительном проекте, в том числе общую сумму необходимого финансирования, сведения о строителе, подробный график проекта. , планы этажей или строительные чертежи, стоимость материалов и стоимость рабочей силы .. (О подаче заявки на получение строительного кредита мы поговорим подробнее позже.) , было трудно найти кредиторов, предлагающих строительные ссуды в Интернете.Если вы знаете, что хотите подать заявку на ссуду на строительство, вам будет проще посетить местный банк или региональные кредитные союзы и попросить информацию лично. Эти институты будут осведомлены о местном рынке недвижимости и строительства и смогут помочь вам составить план для вашего приложения.

Типы строительных ссуд

Строительные ипотечные ссуды: это ссуды, которые вы можете использовать для финансирования покупки земли или строительства дома на земле, которой вы уже владеете.Эти ссуды обычно структурированы таким образом, что кредитор оплачивает процент от стоимости завершения, а вы, строитель или девелопер, оплачиваете остальное.

Во время строительства кредитор высвободит ваши средства серией платежей, называемых «розыгрышем». Как правило, кредитор требует проверки между розыгрышами, чтобы убедиться, что проект идет в соответствии с планом. Как заемщик, вы несете ответственность за уплату процентов на сумму используемых вами средств.

Это отличается от срочной ссуды, когда вы получаете единовременный платеж, а затем выплачиваете проценты на всю сумму.После завершения строительства и выплаты процентов вы обязаны выплатить всю сумму кредита в установленный срок. Как правило, ссуды на строительство имеют короткие сроки, поскольку они отражают количество времени, которое потребуется для строительства проекта; годичный срок является обычным явлением.

Постоянные ссуды от строительства: также называемые ссудой CP, ссуды от строительства до постоянных являются еще одним вариантом финансирования строительства нового дома. Ссуды CP предлагают заемщикам дополнительное удобство за счет объединения двух типов ссуд в одном процессе.

Во время строительства, если у вас есть постоянный заем на строительство, вы платите только проценты на непогашенный остаток по регулируемой ставке, определяемой кредитором и привязанной к основной ставке. Основная ставка — это широко используемый ориентир, основанный на ставке по федеральным фондам, которая устанавливается Федеральной резервной системой, а это означает, что если Федеральная резервная система повысит ставки, то повысится и процентная ставка по вашей ссуде на строительство на постоянной основе.

По окончании этапа строительства ссуда C2P конвертируется в стандартную ипотеку на 15 или 30 лет, по которой вы выплачиваете основную сумму и проценты.

Преимущество ссуд от строительства до постоянных для владельцев малого бизнеса и домовладельцев заключается в том, что вместо получения ссуды на этап строительства, а затем второй для финансирования готового проекта, вы можете получить сразу две ссуды. В этом сценарии вы закрываете только один раз и оплачиваете один набор затрат на закрытие.

Ссуды на коммерческое строительство: если вы думаете о большем и планируете построить многоквартирный дом или многоквартирный дом, многоэтажный, многоквартирный торговый центр, коммерческое офисное здание или другой тип более крупного проекта, тогда вы вероятно, следует искать ссуду на коммерческое строительство.

Кредиторы, выдающие ссуды на современное коммерческое строительство квартир и аналогичные крупные проекты, крайне избегают рисков и ожидают, что застройщик возьмет на себя большую часть риска, покрыв до 90% стоимости проекта. Если вы участвуете в коммерческом проекте такого типа, вам нужно будет подготовить много наличных, чтобы самостоятельно профинансировать строительство.

Зачем нужен строительный кредит?

Приобретение оборудования и материалов: Вы можете использовать строительный кредит для покупки материалов и оборудования, которые будут использоваться при строительстве нового дома.

Расширение производственных мощностей компании: Если вы являетесь владельцем малого бизнеса с физическим местонахождением и вам необходимо построить новый офис или реконструировать существующий, то вы можете использовать строительные ссуды для финансирования своего строительного проекта.

Наем и обучение сотрудников: Вы можете использовать средства ссуды на строительство для найма новых сотрудников для строительных целей. Вы также можете оплатить расходы на обучение и профессиональную подготовку этих сотрудников с помощью строительного кредита.

Расходы на преодоление ущерба или стихийных бедствий: Если ваш офис или коммерческая недвижимость повреждены непредвиденными обстоятельствами, такими как землетрясение или другое стихийное бедствие, вы можете использовать строительные ссуды для проведения необходимого ремонта.

Как получить строительный кредит?

Сложнее получить строительный кредит? Да, строительную ссуду получить сложнее, чем обычную ипотеку. Большинство кредиторов считают ссуду на строительство рискованной (поскольку нет средств для обеспечения ссуды), поэтому вы столкнетесь с некоторыми жесткими требованиями, если решите подать заявку.Вот что многие кредиторы требуют для получения ссуды на строительство:

Первоначальный взнос: Чтобы получить ссуду на строительство, вам необходимо внести первоначальный взнос в размере 20% или более от стоимости всего проекта. Это означает, что вы должны быть готовы начать проект за счет собственных средств или активов, прежде чем кредитор согласится предоставить дополнительную ссуду. Например, если вы уже владеете землей, вполне вероятно, что вы сможете использовать ее для оплаты первоначального взноса.

Поговорите об этом со своим кредитором.Конкретная сумма вашего первоначального взноса будет зависеть от стоимости вашего проекта, земли и того, что вы планируете делать со средствами. Кредиторы требуют высокие первоначальные взносы, чтобы убедиться, что вы вложили средства в проект, и не исчезнут, если во время строительства что-то пойдет не так.

Сильный личный кредит: Каждый раз, когда вы подаете заявку на ссуду на строительство, вам необходимо предоставить кредитору свою личную кредитную историю — даже если вы подаете заявку как малый бизнес.Кредитор почти наверняка захочет увидеть ваш личный рейтинг FICO и кредитную историю вашего бизнеса.

Финансовые документы: Как правило, потенциальный кредитор проанализирует вашу текущую и прошлую задолженность и историю платежей, а также любые другие ссуды или залоговые права, которые могут быть у вас на вашей собственности. Независимо от того, предназначена ли эта ссуда для вашего собственного дома или для строительства небольшого предприятия, вас попросят предоставить финансовую отчетность, налоговые декларации и доказательства других активов.

Хорошая репутация: Независимо от того, являетесь ли вы строителем или работаете со строителем, знайте, что кредитор будет тщательно проверять репутацию строителя. Любая публичная информация — это честная игра для вынесения такого суждения: обзоры поставщиков и субподрядчиков, онлайн-обзоры и предыдущая история работы.

Если вы работаете со строителем, они должны без колебаний предоставить доказательства своей хорошей репутации вместе с подробными планами проекта и сметой расходов, которые вам также понадобятся.Если вам нужна помощь в поиске квалифицированного строителя, ознакомьтесь с одним из ближайших к вам отделений Национальной ассоциации домостроителей. Надежному местному строителю с солидной историей успешно завершенных проектов будет легче получить одобрение от финансового учреждения в форме строительного кредита.

Конкретные планы: Чтобы претендовать на получение ссуды на строительство, у вас должны быть готовые конкретные и подробные планы строительства, контракты на строительство и смета расходов.

Оценка: Сложно оценить то, чего еще не существует! Конечно, есть специалисты, которые этим занимаются каждый день. Строительные кредиторы работают с оценщиками, чтобы проанализировать ваш проект, когда вы подаете заявку на ссуду. Они рассматривают спецификации вашего строительного проекта и сравнивают его с другими существующими конструкциями аналогичных характеристик. Затем они делают выводы относительно возможной стоимости строительства в будущем.

Очень важно получить хорошую оценку, чтобы повысить ваши шансы на получение кредита на строительство.Вы можете получить независимую оценку, если хотите, но ваш кредитор, скорее всего, будет настаивать на ее проведении.

Как вы имеете право на получение строительного кредита FHA?

Если у вас плохой кредит, вы можете претендовать на получение строительного кредита, обеспеченного Федеральной жилищной администрацией. Строительные ссуды FHA имеют более низкий квалификационный минимум, чем большинство банков. По состоянию на октябрь 2020 года эти требования FHA были следующими: оценка FICO® не менее 580 = 3,5% первоначального взноса Оценка FICO® от 500 до 579 = 10% первоначального взноса Требуется MIP (премия по ипотечному страхованию) Отношение долга к доходу <43 % Дом должен быть основным местом жительства заемщика. Стабильный доход и подтверждение занятости

Первые шаги к финансированию строительства

Прежде чем принимать решение о вашем потенциальном ссуде на строительство, мы рекомендуем вам рассмотреть широкий спектр вариантов.Банки, онлайн-кредиторы, брокеры и субподрядчики могут помочь вам преодолеть сложный и напряженный процесс завершения вашего строительного проекта. С другой стороны, если вы выберете неправильных партнеров, они могут добавить задержки и сложности.

Вот еще несколько рекомендаций для начала работы:

Магазин вокруг для правильного кредитора: вы можете поискать кредитора, который предложит все варианты, которые вам нужны. Некоторые кредиторы не предоставляют ссуды на строительство, в то время как некоторые кредиторы предоставляют ссуды с ограниченными возможностями, которые вам не нужны.Посетите местные банки и кредитные союзы, чтобы узнать, какие виды финансирования строительства они предлагают и какие варианты доступны вам.

Если вы все еще не знаете, что делать, вы можете запросить направление от вашей местной торговой палаты на брокера по ссуде на строительство.

Брокер является профессионалом и экспертом в области строительных кредитов, а опытный брокер избавит вас от лишних хлопот. Они поймут ваши требования, объяснят вам лучшие варианты, которые вы указали в своем бюджете, а затем подыщут подходящего кредитора.Они могут предложить вам более выгодные ставки, чем вы можете договориться сами. Брокеры понимают финансовую сторону строительной ссуды, а также строительную сторону и их ограничения.

Подтвердите опыт кредитора: это может показаться очевидным, но убедитесь, что вы выбрали кредитора с опытом финансирования строительства. Если их прошлый опыт непонятен, вы можете спросить их о прошлых строительных проектах, которые они финансировали. Вы также можете попросить рекомендации других разработчиков, которым они помогли.

Выберите свою сеть и свое местное сообщество. Если вам нужна помощь со строительной ссудой, ищите местные. Ваша личная сеть всегда является хорошим местом для поиска заслуживающих доверия рекомендаций. Если у вас хорошие отношения с местным банкиром или финансовым учреждением, это тоже отличное место для начала.

В каком банке лучше оформить строительный кредит?

Ваш выбор лучшего банка зависит от ряда факторов, в том числе от профиля вашего заемщика, того, кто предлагает строительный ссуду в штате, где вы живете, от вашего кредитного рейтинга и от того, сколько денег вы должны вложить в строительный ссуду.

Хотя Fundbox не может поддерживать какой-либо конкретный банк, в сентябре 2020 года Investopedia опубликовала свой список из 7 лучших кредиторов на строительство в 2020 году. В их число входят некоторые банки, предлагающие земельные ссуды. В своем рейтинге они выделяют эти банки ссуды на строительство по 7 категориям (а не только по ставкам по ссудам на строительство): Лучшее в целом Лучшее при плохих кредитных рейтингах Лучшее для начинающих покупателей Лучшее обслуживание онлайн-заемщика Лучшее для низких авансовых платежей Лучшее для гибкого строительства Лучшее для ветеранов.

Fundbox: финансовая альтернатива строительным займам

Если вы являетесь владельцем малого бизнеса, планирующим построить дом или коммерческое здание, вы должны знать о многих новых альтернативах строительным займам. Если различные ссуды на строительство, которые мы здесь обсуждали, вам не подходят, рассмотрите Fundbox как потенциальный источник финансирования.

Fundbox предоставляет утвержденным владельцам бизнеса доступ к финансированию до 100 000 долларов США простым и понятным способом.Обладатель премии Gold Stevie Award 2020 за успехи в обслуживании клиентов — Financial Industries и внесен в список Forbes AI 50 List (№ 11), Fundbox предлагает кредиты предприятиям, нуждающимся в финансировании строительства. С более чем 120 000 малых и средних предприятий, уже подключенных к Fundbox, легко увидеть, как мы заработали TrustScore 9,7 из 10 и общую оценку «Отлично» на TrustPilot.

Зарегистрироваться и получить кредитное решение очень просто. Чтобы узнать, имеете ли вы право на получение кредита через Fundbox, подключите свой банковский счет и утвержденное бухгалтерское программное обеспечение или просто свой банковский счет, чтобы мы могли лучше понять ваш бизнес.Через несколько часов вы можете рассчитывать на получение кредитного решения. В случае одобрения кредита вы можете получить доступ к средствам в течение одного рабочего дня.

После утверждения для Fundbox вы сможете использовать средства так, как вы хотите, когда захотите, при условии, что вы согласны выплачивать их в течение 12 или 24 недель. Вы выбираете наиболее удобный для вас срок погашения. С Fundbox вы платите комиссию только с той суммы, которую вы взяли.

Все еще сомневаетесь, является ли строительный кредит, Fundbox или другой вариант лучшим выбором для вашего строительного проекта и для вашего бизнеса? Будем рады помочь.Связаться.

Финансирование строительства | Америс Банк

Прежде чем будет предоставлено финансирование на строительство, приходите к нам с контрактом на строительство, подписанным вашим строителем или застройщиком. Мы взвесим ряд факторов, включая стоимость земли, затраты на строительство, а также даты начала и завершения, чтобы структурировать подход к финансированию, который имеет смысл для вашего проекта.

Единовременное закрытие

Ваш строительный кредит включает только одну заявку и одно закрытие.Первоначально он покрывает затраты на строительство, а затем переходит на постоянное финансирование. Ваш единовременный кредит на строительство может включать:

- Первоначальная выплата кредита для финансирования покупки земли для строительства на

- Выдача ссуды в течение периода строительства на покрытие строительных расходов

- На этапе строительства у вас могут быть только процентные платежи; Америс Банк может производить выплаты вашему застройщику по графику в течение этого времени.

- По истечении этапа строительства ссуда конвертируется в ипотеку с фиксированной или регулируемой ставкой

Двукратное закрытие

Вы также можете подать заявление на получение двух отдельных ссуд: краткосрочной строительной ссуды и долгосрочной ипотеки.На этапе строительства вы будете нести ответственность только за уплату процентов, при этом ежемесячные суммы платежей будут увеличиваться по мере использования средств. Когда строительство будет завершено, ипотека будет считаться рефинансированием ссуды, погашением ссуды на строительство. Двукратное закрытие:

- Обычно имеет более низкие комиссии за модификацию и андеррайтинг по сравнению с одноразовым закрывающим строительным кредитом

- Обеспечивает гибкость для увеличения суммы кредита из-за перерасхода средств

- Обычно предлагает более низкие ставки, чем единовременный заключительный строительный кредит, так как ипотечная ставка может быть заблокирована после завершения строительства

Если строительство вашего дома финансируется застройщиком или застройщиком, вам нужно будет купить его у них, поэтому вам потребуется традиционная ипотека, а не строительный заем.

ссуд на строительство земли и строительства | Union Bank

Свяжитесь с нами

Онлайн-заявка на ипотеку

В рамках наших инвестиций в общины Вермонта и Нью-Гэмпшира, где мы ведем бизнес, Union Bank предлагает ссуды на строительство новых домов, пристройки, ремонта или небольших коммерческих зданий.

Заемщики с соответствующим опытом могут выступать в качестве генерального подрядчика или выполнять некоторые — или все — строительные работы. Union Bank также предлагает земельные ссуды, чтобы помочь вам профинансировать покупку земли, будь то улучшенная или необработанная земля.В целом, программа финансирования жилищного строительства Union Bank поможет вам от начала до конца, и все это с одним и тем же кредитором для нового строительства.

Гибкое, удобное строительство и земельные ссуды

Получение ссуды на строительство и землю не должно быть большой головной болью. Оптимизированный процесс Union Bank предоставляет средства, когда они вам нужны — без хлопот с дорогостоящими отчетами о проверках.

Просто отправьте нам свои соответствующие счета-фактуры на строительство, и мы будем платить подрядчикам прямо с вашего текущего счета на строительство ссуды.

Нет минимальных сумм розыгрыша, и вы можете запрашивать розыгрыши так часто, как это необходимо.

Финансирование строительства и земельные ссуды

Мы также гибки в выборе вариантов финансирования. В отношении земельных ссуд Union Bank предлагает либо фиксированное финансирование с фиксированной процентной ставкой и фиксированным платежом в течение срока ссуды, либо финансирование с регулируемой ставкой, которое имеет переменную процентную ставку и платеж, который может меняться в течение срока ссуды. Для строительных ссуд мы предлагаем восьмимесячный срок по конкурентоспособным ставкам с возможностью продления на четыре месяца.

Строительные ссуды Union Bank также подходят для подрядчиков и риэлторов

Вам понравится наш беспроблемный подход к финансированию строительства дома, и вашему строителю тоже. Заем Union Bank на строительство / строительство лучше подходит для подрядчиков, поскольку средства обычно доступны в течение 24-48 часов, что позволяет подрядчикам продвигаться вперед без задержек, вызванных проверками. А поскольку средства утверждаются во время ссуды, подрядчики могут отправлять утвержденные потребителями счета-фактуры и забирать чек в течение 48 часов.

Риэлторы тоже любят наш кредит на жилищное строительство. Это упрощает финансирование строительства для покупателей, поскольку позволяет потенциальным домовладельцам использовать ту же ссуду для покупки земли и финансирования строительства. Таким образом, нет необходимости искать отдельные ссуды на землю, ссуды на строительство или ссуды на коммерческое строительство. Union Bank предлагает простое решение для домовладельцев и владельцев бизнеса VT и NH.

Какие виды недвижимости имеют право на получение ссуд на строительство / строительство и земельных ссуд?

Build Loans можно использовать для финансирования строительства домов на одну или четыре семьи, занимаемых собственниками, а также небольших коммерческих проектов.Земельный участок и строительные ссуды могут быть использованы для строительства участков для будущего использования в качестве основного жилья или дома для отдыха. Их также можно использовать для рефинансирования покупки земли. Для участия в лотах должны быть предусмотрены инженерные сети водоснабжения и водоотведения, дороги общего пользования и электричество, а также необходимые государственные и местные разрешения. Еще одна возможность — это ссуды на сырую землю — поговорите со своим кредитором Union Bank о специфике вашего проекта с необработанной землей.

Оставайтесь на месте и уходите далеко со строительным кредитом от Union Bank

Union Bank — один из ведущих ипотечных кредиторов в регионе, и, поскольку мы являемся местным банком, решение о выдаче кредита принимают люди, которые живут в вашем районе и разбираются в рынках недвижимости и бизнеса лучше, чем национальные кредиторы.Успех Union Bank в обслуживании сообществ северных регионов VT и NH был признан журналом American Banker Magazine, который четыре года подряд включал нас в десятку лучших общественных банков Америки.

Сделайте следующий шаг к реализации запланированного строительного проекта. Позвоните нам для получения дополнительной информации или посетите ближайший к вам филиал в северном Вермонте или северном Нью-Гэмпшире сегодня.

Сопутствующие ресурсы

Вернуться к началу

Получение жилищной ссуды на строительство нового дома

Если вы положили глаз на недавно построенный дом или дом, который почти готов, мы здесь, чтобы помочь.

Покупка дома в новостройке может включать в себя множество интересных вариантов и уникальных возможностей.

Если вы ищете недавно построенный дом или дом, который почти готов, свяжитесь с нами сегодня по поводу ипотечного кредита для недавно построенных домов.

Вы также получите поддержку сильной команды по финансированию жилищного строительства с общенациональной сетью, а также продукты и программы, специально разработанные для удовлетворения ваших потребностей при покупке нового строительного дома.

Чего ожидать в процессе получения ипотечного кредита для новостроек

- Может пройти несколько месяцев после того, как вы подпишете договор купли-продажи, прежде чем ваш дом будет готов к заселению. Чтобы ваша информация оставалась актуальной, мы можем попросить вас отправить ее более одного раза.

- Если вас беспокоят изменения процентных ставок во время строительства вашего дома, спросите своего консультанта по жилищной ипотеке, как наша программа Builder Best ® Extended Rate Lock может помочь защитить вас, пока ваш новый дом обретает форму.Ограничьте диапазон процентных ставок на срок от 6 до 24 месяцев по различным кредитам с обязательной невозмещаемой комиссией за расширенную блокировку.

- Спросите своего консультанта по ипотеке о процессе строительства нового дома.

Почему стоит работать с Wells Fargo?

Свяжитесь с нами лично, онлайн или по телефону — в любое удобное для вас время.