Строительство в ипотеку частного загородного дома

В этой статье мы поговорим об ипотечном кредитовании на постройку загородного дома. Это один самых сложных займов ипотечного кредитования, но цель оправдывает средства, ведь в итоге вы получаете дом своей мечты. Сложность получения ипотечного займа для постройки частного дома заключается в сборе документов, так как по факту нет ещё залоговой стоимости кроме земли. Банку необходимо предоставить гарантии в виде имущества, которое вы выставите в залог, и он будет оставаться там, пока вы полностью не выплатите займ.

Если вы думаете, что можно получить кредит под строительство дома больше 75 % процентов от заявленной стоимости земельного участка, то вы ошибаетесь. Вам необходимо будет предоставить дополнительные залоговые средства, да и сумма, полученная от займа залога за участок, будет вам однозначно мала, разве только хватит на постройку фундамента.

Что же вы можете предоставить в виде дополнительного залога перед банком?

Любая недвижимость, которая находится непосредственно у вас в собственности с подтверждением документально, так как собственность других граждан в залог не идёт, так же необходимо будет представить документы о том, как вы стали собственником (договор дарения, наследство или купля-продажа). Можно взять нецелевой кредит с залогом вашей недвижимости, а можно оформить именно ипотеку на постройку дома с тем же самым залогом, это будет намного выгоднее для вас. Обременение на залоговую недвижимость позволяет вам в полной степени ей пользоваться, разве только вы не сможете поменять собственника. Если вы в залог для получения ипотеки, ставите земельный участок, где будет строиться дом, то эта земля должна находиться именно в вашей собственности, а не чьей либо другой.

Можно взять нецелевой кредит с залогом вашей недвижимости, а можно оформить именно ипотеку на постройку дома с тем же самым залогом, это будет намного выгоднее для вас. Обременение на залоговую недвижимость позволяет вам в полной степени ей пользоваться, разве только вы не сможете поменять собственника. Если вы в залог для получения ипотеки, ставите земельный участок, где будет строиться дом, то эта земля должна находиться именно в вашей собственности, а не чьей либо другой.

Поговорим теперь подробнее об оформлении ипотеки с залогом земельного участка.

Вам потребуется сделать оценку вашего участка. Оценку должны будете сделать именно Вы через эксперта или через фирму, которую может вам подсказать Банк. Специалист должен будет приехать к Вам на участок, что бы сделать все необходимые замеры и дать вам рыночную стоимость участка, исходя из полученных данных на основании акта.

Будьте готовы к тому, что максимальный кредит будет примерно 70-80% от рыночной стоимости участка, да и сама рыночная стоимость будет немного ниже ожидаемой вами суммы. В итоге вы получаете, что денег на строительство вам катастрофически не хватает. Что делать дальше? Вам необходимо обговорить с Банком постепенную замену залога. Для этого, после проведённых работ на участке и частичной постройки, вы вновь приглашаете специалиста оценщика, он заново оценивает ваш участок с частичной постройкой, с возросшей его стоимостью. Вы снова представляете документы Банку и переоформляете залог, на руки вы получите разницу в цене. Этот способ можно использовать несколько раз, при каждом удорожании вашей постройки на участке.

В итоге вы получаете, что денег на строительство вам катастрофически не хватает. Что делать дальше? Вам необходимо обговорить с Банком постепенную замену залога. Для этого, после проведённых работ на участке и частичной постройки, вы вновь приглашаете специалиста оценщика, он заново оценивает ваш участок с частичной постройкой, с возросшей его стоимостью. Вы снова представляете документы Банку и переоформляете залог, на руки вы получите разницу в цене. Этот способ можно использовать несколько раз, при каждом удорожании вашей постройки на участке.

Условия для ипотечного кредита ан постройку загородного частного дома предполагают кроме залога земельного участка, наличие собственных денежных средств не менее 15% от общей сметы на всю постройку дома. Бывает, что залоговая стоимость выходит меньше чем денежные расходы по смете, то в этом случае Банк возьмёт с вас 15% от рыночной стоимости залога.

Есть правило у банков, что у заёмщика взимается не более 50% ежемесячно денежных средств от его дохода. Для получения ипотечного кредита в Банке Вам необходимо собрать пакет документов. Единого списка документации как такого не существует, но есть одинаковые позиции, для запросов каждого банка:

Для получения ипотечного кредита в Банке Вам необходимо собрать пакет документов. Единого списка документации как такого не существует, но есть одинаковые позиции, для запросов каждого банка:

- Справка о доходах

- Справка с места работы

- Документы на имущество, которое оставляется в залог

- Смета на строительство объекта либо договор с подрядной компанией

При обращении в Банк, вам дадут точный список документов, который им необходим. Банки очень часто не выдают всю сумму сразу. Для составления сметы, вы можете обратиться в компанию СТРОЙАЛЬЯНС, так как для верного составления сметы необходим опыт в строительстве, знание технологий, материалов и цен на строительные работы.

Особенности ипотеки на загородный дом

Почему ставка ипотеки на загородный дом выше

Ставка по ипотечным кредитам на загородную недвижимость всегда выше, чем на квартиру. Банк повышает ставку не из «вредности», а из-за более высоких рисков. Ипотека – это вид залога, при котором объект кредитования находится в пользовании у ипотечника, однако в случае, если тот перестает оплачивать кредит, банк имеет право выставить залоговую недвижимость на продажу и так закрыть свои потери. Ликвидность загородного дома ниже, чем у квартиры, этим и обосновано повышение ставки. Есть как минимум 3 причины, почему ставка ипотеки на дом выше, чем на квартиру.

Ипотека – это вид залога, при котором объект кредитования находится в пользовании у ипотечника, однако в случае, если тот перестает оплачивать кредит, банк имеет право выставить залоговую недвижимость на продажу и так закрыть свои потери. Ликвидность загородного дома ниже, чем у квартиры, этим и обосновано повышение ставки. Есть как минимум 3 причины, почему ставка ипотеки на дом выше, чем на квартиру.

1. Продать квартиру намного проще, чем продать дом

По оценкам Сбера, среднее время продажи квартиры в России – 90 дней. Среднее время продажи дома определить сложнее, слишком многое зависит от региона, времени года, состояния строения, особенностей планировки и дизайна, однако, даже если коттедж – настоящий «лакомый кусочек», продать его быстрее, чем за полгода, редко удается, особенно в низкий зимний сезон. Если заемщик не справится с платежами, быстро «пустить с молотка» дом не получится.

2. Возникают дополнительные расходы

На период продажи, который может затянуться, банк останется без выплат по ипотеке. Плюсом к этому ему придётся оплачивать содержание загородной недвижимости – отопление, охрану, уход за участком, прочие расходы, которые выше, чем на содержание квартиры. Когда залог, т.е. дом и участок, переходят банку, он также должен выплачивать налог на имущество.

Плюсом к этому ему придётся оплачивать содержание загородной недвижимости – отопление, охрану, уход за участком, прочие расходы, которые выше, чем на содержание квартиры. Когда залог, т.е. дом и участок, переходят банку, он также должен выплачивать налог на имущество.

3. Сложность оценки

Оценка квартиры проводится исходя из анализа предложений на рынке. Имея достаточный опыт, можно за считанные минуты определить с высокой точностью её реальную стоимость с учетом района и типа дома. Оценить стоимость загородного дома намного сложнее. Просто сравнить его с домами из того же материала, такого же метража и в том же районе недостаточно. В этом отношении относительно простой можно назвать только оценку коттеджа в типовом коттеджном поселке.

При оформлении ипотеки на загородный дом требуется сложная процедура оценки не только здания, но и земельного участка. На рыночную стоимость дома влияет намного больше факторов, чем на цену квартиры, необходимо более детальное рассмотрение заявки. На кадастровую стоимость при оценке ориентироваться недостаточно – реальная цена может быть как значительно выше, так и ниже кадастра.

На кадастровую стоимость при оценке ориентироваться недостаточно – реальная цена может быть как значительно выше, так и ниже кадастра.

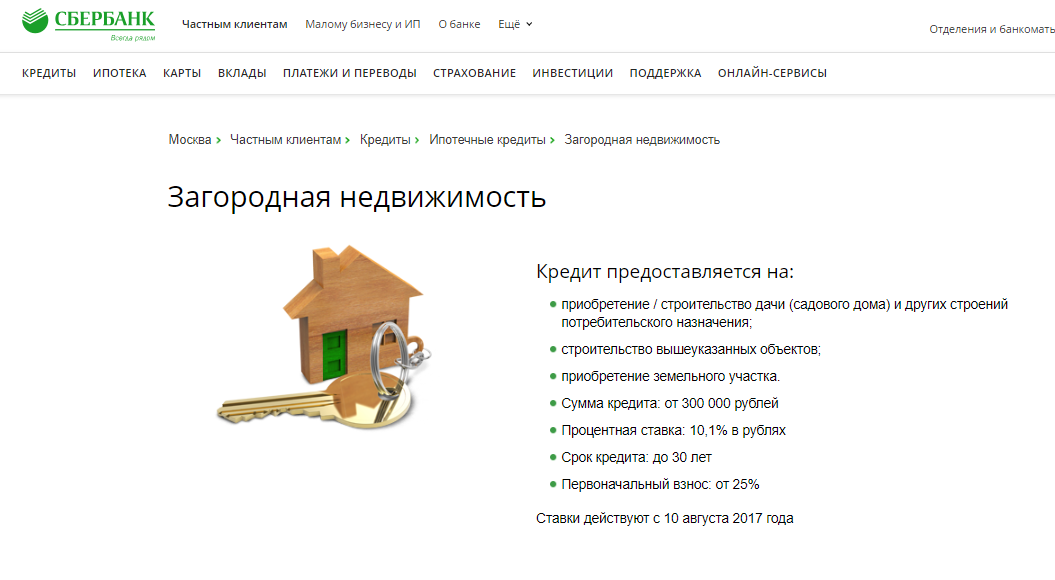

Ипотека на земельный участок

Нужно понимать, что ипотека на дом отдельно не оформляется – только вместе с участком, где он расположен. Вот почему, если коттедж стоит на земле в федеральной или муниципальной собственности, кредит на него вам не дадут (кроме случаев земель с разрешением использования ИЖС). Новый ФЗ 217 разграничивает садоводческие и огороднические товарищества, получить ипотеку на дом в СНТ возможно, а вот огороднические земли не предназначены под жилое строительство, постройки там незаконны.

Не всегда участок находится в собственности продавца дома, другие варианты – долгосрочная аренда, пожизненное наследуемое владение, бессрочное пользование, общая долевая собственность всех собственников посёлка. Разобраться в нюансах и определить, стоит ли вообще предлагать объект на рассмотрение банку, поможет грамотный агент по недвижимости.

Какой загородный дом можно оформить в ипотеку

Оформить ипотеку можно на уже построенный дом или на возведение нового дома. Во втором случае залогом станет не строящийся дом, а другой объект недвижимости, находящийся в вашей собственности – квартира или дом. Также возможно оформление кредита на покупку участка с фиксацией обязательств по строительству на нем дома. При оформлении ипотеки на строительство загородного дома необходимо согласовать с банком подрядчика, а также сметную документацию. Многие строительные компании предлагают список банков, в которых можно получить ипотеку на строительство через их организацию.

Разные банки выдвигают разные требования, и всё же можно утверждать, что у вас наибольшие шансы получить ипотеку на покупку загородной недвижимости, если она:

Объект капитального строительства, предназначенный для круглогодичного проживания, введенный в эксплуатацию.

Ликвидна. Требование ликвидности довольно субъективное, учитывает месторасположение объекта, характеристики здания и участка, прочие аспекты.

Имеет не более 50% износа, не находится в аварийном состоянии, не предназначена под снос, построена с учетом строительных норм.

Имеет низкую пожароопасность. Обязательное условие оформления ипотеки – оформление страховки, и страховщики с гораздо большей охотой оформляют страховку на каменные коттеджи (газобетон, теплая керамика и т.п.), чем на деревянные строения, к которым относятся популярные сейчас каркасники.

Снабжена коммуникациями. Центральное водоснабжение и канализация, газ, стабильные электросети повышают ликвидность.

Находится недалеко от города. Чем дальше – тем меньше шансов получить ипотеку.

Можно ли оформить ипотеку на дачу? Некоторые банки, в т.ч. Сбер, предлагают специальные программы кредитования на покупку домов, не предназначенных для регулярного проживания.

Кто может стать заемщиком ипотеки на загородный дом

Получить ипотеку на дом сложнее, чем на квартиру. Требования к заемщикам жестче, процент отказов выше. Один и тот же банк может одобрить вам ипотечный кредит на квартиру, но отказать в ипотеке на дом той же стоимости. Нередко помимо залога у заемщика требуют поручительство физических лиц.

Нередко помимо залога у заемщика требуют поручительство физических лиц.

Что бы ни писали в рекламных проспектах, по факту наибольшие шансы получить одобрение ипотеки на дом имеют люди в браке, в возрасте 35-45 лет, с большим стажем и длительным сроком работы на последнем месте, без детей или с 1-2 детьми, без обязательств по алиментам, с хорошей кредитной историей. Идеально, если предстоящие расходы на погашение ипотеки составят не более 40% доходов. Учитывается количество уже открытых кредитов.

Если доходов или благонадёжности не хватает, можно привлечь созаемщиков. Ими могут выступить родственники, друзья и даже работодатель (юридическое лицо). Супруги становятся созаемщиками автоматически, если только между мужем и женой не заключен брачный договор с иными условиями.

Как взять ипотеку на загородный дом

Первый большой этап – получение одобрения на ипотеку. Соберите необходимые документы, подайте заявку и ждите ответ. На рассмотрение уходит до 2 недель. Банк сообщит, какую сумму готов предложить, на какой период, и какой срок у вас есть на подбор объекта (как правило, около 3 месяцев). Маленькая хитрость: у многих банков можно получить более выгодные условия, оформив онлайн-заявку.

Маленькая хитрость: у многих банков можно получить более выгодные условия, оформив онлайн-заявку.

Второй этап – подбор объекта. После того, как вы выбрали дом, банк рассмотрит пакет документов по объекту и огласит свой вердикт. Плюс в том, что банковская проверка дает дополнительные гарантии юридической «чистоты» дома и участка.

После согласования коттеджа происходит подписание договора купли-продажи и кредитных документов. Не забывайте, что ипотеку не дадут без оформления страховок. Помимо основных есть дополнительные, от которых вы можете отказаться с увеличением ипотечной ставки, так что рассчитайте, что выгоднее.

Следующий шаг – оформление права собственности. Только после этого проводится передача объекта с подписанием акта приемки-передачи и расчеты с продавцом. Процесс оформления ипотеки на загородный дом нельзя назвать простым, и всё же получить одобрение вполне реально.

First National Bank Alaska :: Кредиты на строительство дома

Мы предлагаем гибкие кредиты, которые помогут вам построить дом. Сначала вам понадобится промежуточный строительный кредит для финансирования расходов на строительство. Когда ваш дом будет завершен, долгосрочная ипотека погасит строительный кредит.

Сначала вам понадобится промежуточный строительный кредит для финансирования расходов на строительство. Когда ваш дом будет завершен, долгосрочная ипотека погасит строительный кредит.

First National Bank Alaska может быть вашим единым центром — для обоих типов кредитов.

В. Что такое кредит на строительство?

Строительные кредиты обычно выдаются на 12 месяцев с ежемесячной выплатой процентов. Ежемесячный процентный платеж зависит от суммы выплаченных денег. Банк требует, чтобы как минимум 25% от общей стоимости проекта оплачивались наличными, земельным капиталом и/или проектными затратами из собственного кармана. Общая стоимость проекта включает в себя стоимость земли, бюджет строительства, 10% непредвиденных расходов на случай перерасхода средств, а также предполагаемые сборы и проценты.

В. Нужен ли мне генеральный подрядчик?

Тщательное составление бюджета чрезвычайно важно, особенно с учетом непредвиденных обстоятельств. Неконтролируемые события, такие как забастовки, несвоевременное привлечение субподрядчиков, задержки и т. д., могут препятствовать строительству и обходиться дороже, чем предполагалось изначально. Если ваши расходы значительно вырастут, есть шанс, что вы не сможете удовлетворительно погасить долг. Кроме того, неоплачиваемые подрядчики и поставщики материалов могут наложить залог на проект, что предотвратит закрытие вашей долгосрочной ипотеки.

д., могут препятствовать строительству и обходиться дороже, чем предполагалось изначально. Если ваши расходы значительно вырастут, есть шанс, что вы не сможете удовлетворительно погасить долг. Кроме того, неоплачиваемые подрядчики и поставщики материалов могут наложить залог на проект, что предотвратит закрытие вашей долгосрочной ипотеки.

Если есть сомнения относительно ваших знаний и способности действовать в качестве собственного генерального подрядчика, для наблюдения за проектом потребуется лицензированный и связанный обязательствами генеральный подрядчик.

В. Какая документация мне нужна?

После того, как вы пройдете предварительную квалификацию для получения долгосрочного финансирования, вам потребуется следующая документация для рассмотрения:

- Форма финансового отчета

- Смета сметы расходов на строительство

- Список поставщиков/субподрядчиков

- Чертежи/планы

- Земельный план/Обзор

- Водоснабжение/канализация (если применимо)

- Анализ тепловых потерь (оценка энергопотребления)

- Отчет инженеров

- График строительства

- Копия разрешения на строительство (если применимо)

- Лицензия подрядчика (если применимо)

- Заполненная форма Описание материалов

Если вашим долгосрочным финансированием будет кредит FHA или VA, нам потребуется дополнительная документация для получения оценки:

- Заполненная форма сертификации строителей

- Три копии ваших планов, спецификаций, плана участков и расчетов теплопотерь

Чтобы соответствовать стандартам Корпорации жилищного финансирования Аляски и Международной конференции строительных чиновников, вам необходимо, чтобы сертифицированный строительный инспектор осмотрел ваш дом во время строительства и соблюдал тепловые стандарты. Для частных колодцев и септических систем требуется одобрение государственного или муниципального департамента здравоохранения, а также испытания почвы и фильтрации. Вы должны будете предоставить страховку от рисков с покрытием рисков строителей, чтобы включить наводнения, если имущество находится в пойме.

Для частных колодцев и септических систем требуется одобрение государственного или муниципального департамента здравоохранения, а также испытания почвы и фильтрации. Вы должны будете предоставить страховку от рисков с покрытием рисков строителей, чтобы включить наводнения, если имущество находится в пойме.

В. Как я получу кредит?

В ходе строительства утвержденные средства промежуточного строительного кредита предоставляются в размере, пропорциональном проценту завершения каждого этапа строительства.

First National ежемесячно проводит осмотр строительной площадки. Это позволяет вам использовать свой кредит для осуществления платежей вашим поставщикам и воспользоваться любыми доступными скидками.

Не забудьте установить кредитные счета со своими поставщиками. Средства могут быть выплачены непосредственно субподрядчикам или поставщикам для обеспечения оплаты за оказанные услуги.

В. Строительство завершено. Что теперь?

По завершении необходимо провести заключительную проверку исполнительного документа и окончательную проверку здания. Оценщик должен провести окончательную проверку, чтобы повторно подтвердить его стоимость и подтвердить, что улучшения были построены надлежащим образом, компетентно в соответствии с планами и спецификациями.

Оценщик должен провести окончательную проверку, чтобы повторно подтвердить его стоимость и подтвердить, что улучшения были построены надлежащим образом, компетентно в соответствии с планами и спецификациями.

В это время должен быть зарегистрирован документ «Уведомление о завершении». Это установит 15-дневный период залога, в течение которого неоплачиваемые подрядчики и рабочие могут подавать иски о залоге. По истечении срока залога ваша долгосрочная ипотека может быть закрыта, таким образом, погасив ваш промежуточный строительный кредит.

Ожидаемая дата завершения имеет решающее значение. Если произойдет задержка, постоянное финансирование может стать недоступным по ожидаемой вами ставке. Важно завершить свое долгосрочное финансирование через 45-60 дней после завершения.

Банк тщательно изучит все заявки и взвесит достоинства каждой заявки в соответствии с нашей кредитной политикой.

Часто задаваемые вопросы о кредитах на строительство дома — Федеральный банк Теннесси для дома

Сумма вашего кредита определяется несколькими факторами, которые включают, но не ограничиваются: LTV, (кредит к стоимости), отношение долга к доходу, кредитный рейтинг и денежные резервы. .

.

LTV ограничен 80% от оценочной стоимости.

Как правило, ваш участок должен быть оплачен, и его капитал будет частью или всем первоначальным взносом. Тем не менее, уточните у ипотечного кредитора, можно ли включить покупку вашего участка в строительный кредит.

Обычно 20% от общей стоимости вашего участка плюс стоимость строительства. Пример: стоимость лота составляет 40 000 долларов США + стоимость строительства 160 000 долларов США = 200 000 долларов США. 200 000 долларов х 20% = 40 000 долларов.

Да, в целом рекомендуется иметь не менее 20% наличных резервов. 20% стоимости строительства (Пример: Стоимость составляет 160 000 долларов США, тогда денежные резервы должны составлять 32 000 долларов США)

Да, чтобы гарантировать, что проект не выходит за рамки бюджета, все средства хранятся в банке и распределяются в соответствии с нашим процессом проверки.

Средства клиентов выплачиваются в первую очередь, чтобы снизить процентные ставки. Проценты на средства, полученные от клиента, не начисляются.

Проценты на средства, полученные от клиента, не начисляются.

Да, ваш участок должен быть свободен от долгов. Тем не менее, уточните у ипотечного кредитора, можно ли его включить.

В зависимости от остатка, который вы должны, и общего размера вашего проекта, мы можем включить выплату вашего участка в вашу ипотеку.

Да, однако обсудите это со своим ипотечным кредитором, чтобы узнать, как это может повлиять на ваши требования к первоначальному взносу.

Да, для наших продуктов с фиксированной ставкой. Однако в нашем продукте с регулируемой ставкой ставка фиксирована только на начальный период, в настоящее время 5 или 7 лет.

Первый платеж по процентам должен быть произведен в 1-й день второго месяца после закрытия (т. е. при закрытии 30 апреля первый платеж должен быть произведен 1 июня). Проценты рассчитываются на основе суммы денег, которую вы сняли в течение месяца.

Да, для рассмотрения этого запроса вам потребуется письменное подтверждение. Примеры письменных квалификаций могут включать в себя, что заемщик работает в сфере строительства и/или члены его семьи являются сантехниками, электриками и т. д. Вы также можете привести пример того, что вы действовали в качестве самостоятельного подрядчика в предыдущем доме.

Примеры письменных квалификаций могут включать в себя, что заемщик работает в сфере строительства и/или члены его семьи являются сантехниками, электриками и т. д. Вы также можете привести пример того, что вы действовали в качестве самостоятельного подрядчика в предыдущем доме.

Оценщик будет использовать планы, описание списка материалов и ваш контракт/оценку стоимости с вашим строителем, чтобы определить рыночную стоимость вашего проекта.

Нам требуется открыть расчетный счет в федеральном банке для строительного проекта. Мы будем вносить средства на строительство на этот счет по вашему указанию и в соответствии с результатами нашей проверки.

Нам нужны две проверки.

- На этапе нижних колонтитулов и

- Окончательная проверка.

В противном случае проверки проводятся по мере необходимости.

Мы проверяем только для того, чтобы контролировать завершение вашего проекта. Наши инспекторы НЕ проверяют качество работ или соответствие строительным нормам.

Да, розыгрыши можно запрашивать по ходу работы.

Наша цель — завершить проверку в течение 48 часов с момента запроса. После завершения проверки деньги будут выделены.

Нет. Для того, чтобы сохранить ваш график амортизации, ваши ежемесячные амортизационные платежи начнутся с 13-го месяца, даже если ваш проект не завершен. Однако проценты будут продолжать начисляться в зависимости от суммы привлеченных вами средств, а не от полной суммы кредита.

- Вы можете снять оставшиеся средства после нашей окончательной проверки и использовать по своему усмотрению, или

- Мы можем уменьшить сумму вашего кредита и скорректировать ежемесячный платеж, чтобы отразить ваш меньший остаток.

Да, свяжитесь с нашим отделом кредитования строительства, и они посоветуют вам, когда эти средства должны быть применены к вашему кредиту, и ваши варианты сокращения платежа, если это необходимо.

Да, сразу после закрытия вам нужно будет открыть расчетный счет Home Federal Bank для целей строительного проекта.