на строительство, на покупку, потребительский, ипотечный, банки

Получить кредит на приобретение загородного дома можно в любом банке, но вот не каждый банк согласен выдать средства на покупку небольшого домика и садового участка, то есть купить дачу в кредит для многих людей становится довольно непросто. Но есть способ, который предложен банковской структурой — ипотечный кредит на участок земли и потребительский кредит на саму постройку.

На самом деле, процент выданных кредитов на приобретение дач и загородных земельных участков ничтожен. Все объясняется обычным нежеланием руководства банков не рисковать, ведь многие потребители, которые испытывают в тот или иной момент проблемы с финансами, готовы просто остановить собственные выплаты и тогда банк останется беж ежемесячного погашения, но с кучей нерешенных вопросов — судами, торгами и попытками продать имущества в целях закрыть задолженность.

Но, если верить мнению экспертов, капиталовложения в землю очень интересны для инвесторов и предпринимателей, так как за последние 10 лет стоимость земли повысилась в 10-15 раз, особенно той земли, которая находится вблизи столицы. Обычный пример, только по варшавскому или калужскому шоссе стоимость земли доходит до 10 000$ за сотку, и это учитывая факт ее неликвидности. Там же, где земля ценится более, оценивают ее до 25 000$ за сотку. Это касается пригорода, до 30 км расстояния от Москвы.

Обычный пример, только по варшавскому или калужскому шоссе стоимость земли доходит до 10 000$ за сотку, и это учитывая факт ее неликвидности. Там же, где земля ценится более, оценивают ее до 25 000$ за сотку. Это касается пригорода, до 30 км расстояния от Москвы.

Содержание

- 1 Где лучше всего взять кредит на дачу

- 2 Наиболее распространенные схемы

- 3 Документация

- 4 Так есть ли шанс

Где лучше всего взять кредит на дачу

Сегодня существует множество банков, и можно просто запутаться в количестве предложений по целевым кредитам. Для вашего удобства, мы собрали наиболее интересные кредитные программы известных российских банков. Кликнув по ссылке, вы сможете ознакомиться с процентами по кредиту, его суммой и определить другие параметры.

Наиболее распространенные схемы

Однако какого бы качества не был участок, банки не спешат выделять под нее деньги. Подобные программы обеспечивают лишь МКБ, банк “Зенит” и Райффайзенбанк. Именно последний банк предлагает кредит на покупку дачи или земельного участка с домиком на срок до 15 лет и просит при этом 11,5-12,5% в долларе и от 13% в рублях. Первоначальный взнос от человека, который решил взять кредит на дачу, составляет не менее 25% от суммы. Но есть и положительные стороны, предела кредита по участку нет.

Именно последний банк предлагает кредит на покупку дачи или земельного участка с домиком на срок до 15 лет и просит при этом 11,5-12,5% в долларе и от 13% в рублях. Первоначальный взнос от человека, который решил взять кредит на дачу, составляет не менее 25% от суммы. Но есть и положительные стороны, предела кредита по участку нет.

Подобную схему предлагает и Московский кредитный банк. Ставка от 13,5% в долларах и более 14% в рублях, первоначальный взнос так же составляет четверть суммы. Но есть некоторые отличия, например, участок должен находиться в не более 75 км от города, быть не менее 6-ти соток по площади и его стоимость не должна превышать 800 000$.

Сложнее всего взять кредит на дачу в банке “Зенит”. 30% первоначального вклада, максимальный срок кредитования — 5 лет, стоимость участка в Москве или области не более 600 000$, и это при процентной ставке от 12,5% в долларах и более 14% в российских рублях.

Документация

Вообще, самым сложным в оформлении кредита на дачу является документация. Существует множество подводных камней, таких, как фиктивные справки, неправильное расположение участков, неформальная адресация, неверная история, кредитная или владения земельным участком, которые могут привести даже к изъятию банком земли. Следует очень внимательно вести сбор пакета документов и постоянно проверять его соответствие требованиям. Такой же сложностью является и банковский ресурс, который, по словам того же руководства, вообще не окупается и намного проще проводить обыкновенные кредитные сделки, нежели заниматься выдачей кредитов на землю за городом, где очень часто, из-за небольших помарок или неточностей в подсчетах площади, в документации на коммуникации или в кадастре, приходится попросту заворачивать документы и начинать процесс заново.

Существует множество подводных камней, таких, как фиктивные справки, неправильное расположение участков, неформальная адресация, неверная история, кредитная или владения земельным участком, которые могут привести даже к изъятию банком земли. Следует очень внимательно вести сбор пакета документов и постоянно проверять его соответствие требованиям. Такой же сложностью является и банковский ресурс, который, по словам того же руководства, вообще не окупается и намного проще проводить обыкновенные кредитные сделки, нежели заниматься выдачей кредитов на землю за городом, где очень часто, из-за небольших помарок или неточностей в подсчетах площади, в документации на коммуникации или в кадастре, приходится попросту заворачивать документы и начинать процесс заново.

Но, несмотря на данные трудности, кредит на строительство дачи реален. В этом случае необходимо будет заранее оценить все затраты и представить в банк соответствующие документы, при этом должен быть правильно составлен кадастровый план, его возраст должен быть не более одного года, иначе он станет недействительным.

После того, как кредит на земельный участок прошел оформление, можно взять и стандартный, потребительский кредит на строительство дачи. Банки готовы выделить на подобные цели до 25 000$. Стоит обратить внимание, что постройки на участке, который находится в кредите, автоматически попадают в залог банка, пока по ним не будет произведена последняя выплата. То есть, если клиент утратил платежеспособность, то, для возмещения суммы по кредиту, на торги будет выставляться и участок и постройки.

Так есть ли шанс

Как можно заметить, кредит под дачу возможен, хоть банки и не вполне охотно его выдают. С большим желанием данные структуры выделяют финансы на постройки более дорогих домов, не летних домиков, а именно коттеджей и загородных усадьб, которые хоть и считаются не пиком ликвидности, но, в то же время, набирают обороты с каждым годом и становятся более популярными. То есть рост в сегменте существует, и банки обращают на это внимание.

По мнению банкиров столицы, кредиты на загородные дома и земельные участки более рискованные, но, при определенных условиях, они выдаются, так как загородная недвижимость дорожает и может выступать достойным залогом по кредиты. Но, в то же время, любой банк более доверительно отнесется к клиенту, который сможет предоставить уже готовый залог, такой, как квартира или уже имеющаяся за городом недвижимость. Таким образом, возможен и кредит под залог дачи, которая строится или кредит под залог того имущества, которое уже имеется во владении. Данную сделку будет заключить намного проще и, возможно, даже будут смягчены некоторые условия кредитования.

Так как банки более охотно оформляют потребительский кредит, залогом под который служат приватные постройки или другое имущество, то клиент сможет получить деньги и на строительство дома и на его благоустройство. В таком случае, можно вложить в сумму все необходимые расходы, которые будут прозрачно отражены в документации, и получить кредит на строительные материалы, из которых будет строиться заведомо остающееся в залоге банка недвижимое имущество, установить заборы для дачи в кредит и возвести на участке все необходимые постройки. Не забывайте, что каждая из них повышает оценочную стоимость вашего имущества, но, в то же время, будет оставаться в залоге банка, пока вы не выплатите последний взнос по полученному кредиту.

Не забывайте, что каждая из них повышает оценочную стоимость вашего имущества, но, в то же время, будет оставаться в залоге банка, пока вы не выплатите последний взнос по полученному кредиту.

Информация по предложениям актуальна на декабрь 2011 года, анонсы кредитных продуктов не являются рекламой.

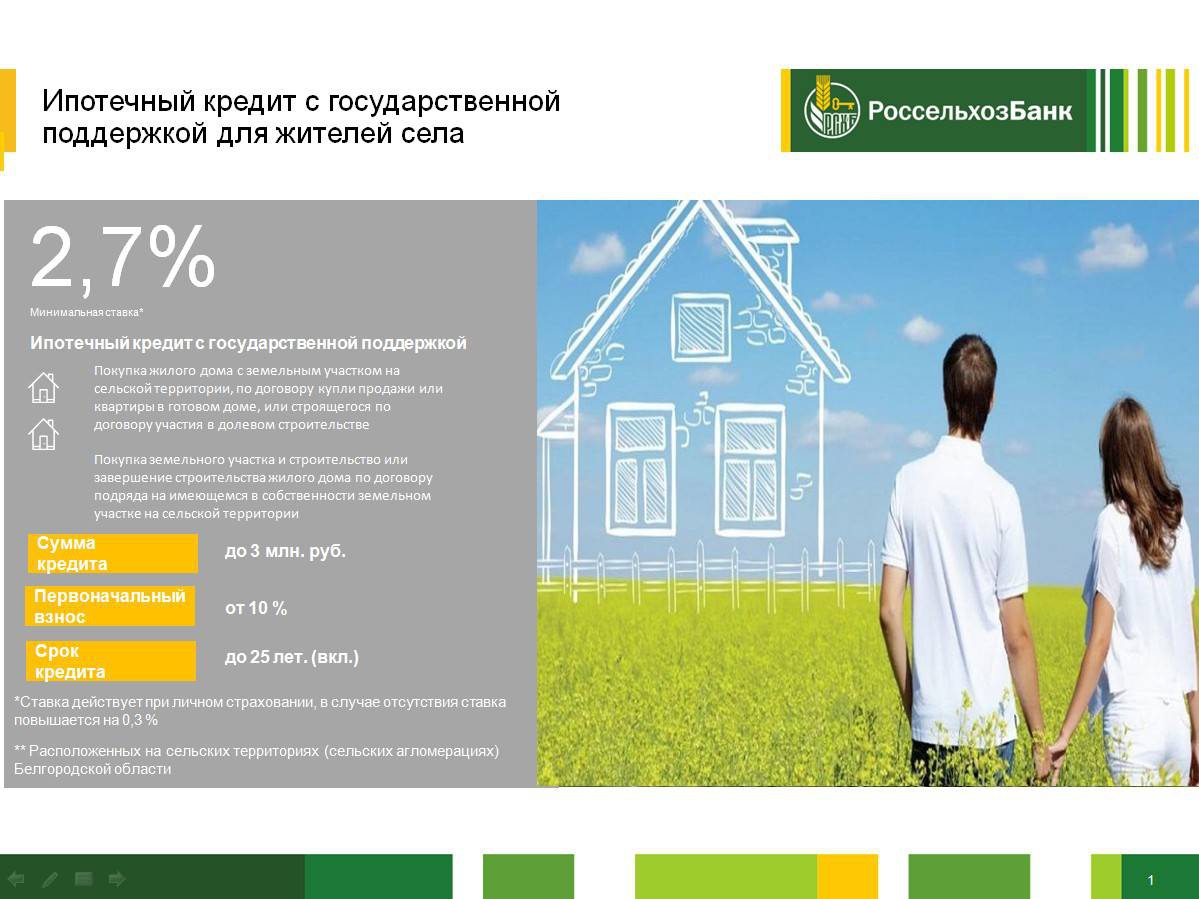

Ипотеку под 3% начали выдавать на приобретение домов в садоводствах

О том, что банки стали кредитовать дачников под 3%, вчера рассказали «Известия» со ссылкой на информацию агентства «Этажи». С таким вот обоснованием: «Дачные сообщества фактически слились с сельскими поселениями»… Прямого указания на «сельскую» ипотеку в публикации нет, но и других кредитных предложений по таким ставкам тоже не имеется. Информация широко обсуждается в соцсетях.

NSP считает нужным уточнить. Госпрограмма «Сельская ипотека» предусматривает кредитование покупки или строительства жилых домов. Термин «дача» обычно используется для обозначения дома для временного (сезонного) проживания.

В действующих правилах для сельской ипотеки (постановление правительства РФ № 1567) указано: «Жилое помещение (жилой дом) на строительство (приобретение) которого предоставляется льготный кредит, должен быть пригоден для постоянного проживания». (Подробнее см. в публикации NSP о сельской ипотеке).

Мы запросили разъяснения в петербургском филиале Россельхозбанка. Комментирует Иван Власенко, замдиректора Санкт-Петербургского регионального филиала РСХБ: «В залог могут быть приняты две категории земель — земли населенных пунктов/поселений и земли сельскохозяйственного назначения, при условии регистрации на них дома с назначением «жилой». Объекты по сельской ипотеке могут располагаться в СНТ, при условии, что садоводство находится в границах населенного пункта, указанного в постановлении правительства субъекта РФ. При строительстве дома на землях сельхозназначения или в СНТ клиенту лучше взять справку в местной администрации о возможности регистрации на таком участке жилого дома. Если после окончания строительства клиент не сможет зарегистрировать жилой дом или прописаться в нем, ставка по его кредиту будет увеличена до 11,5%».

Если после окончания строительства клиент не сможет зарегистрировать жилой дом или прописаться в нем, ставка по его кредиту будет увеличена до 11,5%».

В РСХБ также подтвердили, что ранее уже выдавали «сельские» кредиты под залог объектов в СНТ, расположенных в границах населенных пунктов.

Поясняем еще раз. Льготный кредит под 3% может получить гражданин, который покупает/строит дом на территории определенного населенного пункта. Все они указаны в постановлении правительства ЛО № 222. В садоводстве или дачном комплексе, расположенном на сельхозке за границами поселка или деревни, такой возможности нет.

Данными о том, сколько садоводств у нас находятся внутри населенных пунктов ЛО, NSP не располагает. В официальном докладе о распределении земель этих сведений тоже нет.

Участники рынка говорят, что ипотека в загородных сделках используется все чаще. По словам девелопера Святослава Филиппова (КП «Виль-Парк»), более чем в половине сделок по приобретению участка так или иначе используются кредитные средства. Но, как правило, лишь на часть суммы и на какой-то небольшой срок. (Например, до продажи городской квартиры). Генеральный директор ГК «Т-Дом» Дмитрий Зюзин предупреждает: именно по заявкам по кредитам под залог ИЖС, а тем более – по участкам СНТ велик процент отказов. Причем банк не обязан объяснять, что именно его не устроило. То есть ипотека становится важным вспомогательным инструментом, но вряд ли можно считать ее основной схемой, как при покупке квартиры в новостройке.

Но, как правило, лишь на часть суммы и на какой-то небольшой срок. (Например, до продажи городской квартиры). Генеральный директор ГК «Т-Дом» Дмитрий Зюзин предупреждает: именно по заявкам по кредитам под залог ИЖС, а тем более – по участкам СНТ велик процент отказов. Причем банк не обязан объяснять, что именно его не устроило. То есть ипотека становится важным вспомогательным инструментом, но вряд ли можно считать ее основной схемой, как при покупке квартиры в новостройке.

Кроме того, крупные банки (возможно, за исключением РСХБ) склонны скорее продвигать собственные программы по кредитованию ИЖС, чем сельскую ипотеку.

По данным Росреестра, за шесть месяцев 2022 года в Ленобласти было зарегистрировано 2118 жилых домов на садовых участках. За такой же период прошлого года – 1890.

Как финансировать строительство хижины

Фото Скотта Грэма / Unsplash

Если вы не выиграли джекпот Powerball, скорее всего, вам понадобится кредит, чтобы построить хижину с нуля. Даже если вы платите наличными, которые вы сэкономили, читайте советы о том, как разумно тратить эти деньги в процессе строительства.

Даже если вы платите наличными, которые вы сэкономили, читайте советы о том, как разумно тратить эти деньги в процессе строительства.

Обратиться в банк

Ваш первый шаг – определить свой бюджет. «Вы не хотите начинать рассматривать планы этажей и участков, не зная, сколько денег вы сможете занять», — говорит Бекки Лузински, специалист по коммерческим кредитам в Национальном банке Иллинойса.

Нил Джонсон из Northview Bank в Миннесоте рекомендует встретиться с кредитором, чтобы посмотреть на вашу финансовую картину в целом. «Опытный кредитный специалист может помочь вам найти самый дешевый способ получить необходимые деньги», — говорит он.

Кредитный специалист поможет вам оценить, сколько вы можете взять взаймы, но вы также должны помнить о своих текущих повседневных расходах. Банк объяснит различные типы доступных кредитов. Кредит на строительство в постоянный позволяет вам оплатить расходы на строительство, а затем превратиться в постоянную ипотеку только с одним набором расходов на закрытие. Некоторые из этих кредитов также могут быть использованы для финансирования покупки земли. Учитываются все затраты на строительство коттеджа, включая архитектурные и инженерные сборы, а также стоимость разрешений.

Некоторые из этих кредитов также могут быть использованы для финансирования покупки земли. Учитываются все затраты на строительство коттеджа, включая архитектурные и инженерные сборы, а также стоимость разрешений.

Вы также можете выбрать кредит только на строительство, но имейте в виду, что вы не сможете зафиксировать процентную ставку по ипотеке до тех пор, пока строительный проект не будет завершен. По словам Джонсона, также доступны кредиты на покупку необработанной земли.

См. также Опираясь на бюджет

Чтобы оценить, на какую сумму денег вы имеете право, банк рассмотрит ваши доходы и активы и тщательно изучит вашу кредитную историю. Для получения кредита на второй дом может потребоваться более высокий кредитный рейтинг. Банк, скорее всего, потребует, чтобы вы использовали лицензированного генерального подрядчика для проекта. Если вы занимаетесь строительным проектом самостоятельно, помните, что банк может запросить подтверждение того, что у вас есть навыки и ноу-хау для этой работы.

Чтобы претендовать на кредит, Лузински говорит, что заемщики должны рассчитывать на предоставление полностью подписанного и завершенного контракта на строительство, разбивку затрат генерального подрядчика и полный набор планов строительства, включая спецификацию материалов. Вам также понадобится акт или контракт на вашу землю.

Вам потребуется первоначальный взнос исходя из оценочной стоимости будущего домика. «Земля выступает в качестве залога», — объясняет Джонсон. Таким образом, если вы владеете своей землей и она достаточно ценна, вам может не понадобиться дополнительный первоначальный взнос.

Как работает кредит

Строительный кредит позволяет «рисовать» в течение всего срока его действия для оплаты услуг и материалов. На этапе строительства ваш кредит в основном действует как кредитная линия. Банк обычно требует проверок перед распределением средств, чтобы убедиться, что проект идет по плану. Во время строительства вы платите проценты только за те деньги, которые были выплачены банком. Вы не будете платить проценты на всю сумму, которую вы планируете занять в самом начале.

Вы не будете платить проценты на всю сумму, которую вы планируете занять в самом начале.

Когда строительство будет завершено, оценщик проведет окончательную проверку. «Как только он или она заявит, что дом готов на 100%, и у нас будет окончательное разрешение на освобождение от залога от титульной компании, мы сможем перевести вас на ипотечный кредит, который наилучшим образом соответствует вашим обстоятельствам», — говорит Лузински. Кредит на строительство в постоянный превращается непосредственно в ипотеку без каких-либо дополнительных затрат на закрытие. Если вы выбрали кредит только на строительство, вам нужно будет обеспечить ипотечный кредит на этом этапе.

См. также Финансирование вашего ремонта

Особые ситуации

Если вы планируете построить бревенчатый домик, ваша финансовая картина может немного отличаться. Совет по бревенчатым и деревянным домам Национальной ассоциации домостроителей (NAHB) рекомендует найти кредитора, имеющего опыт строительства бревенчатых домов, чтобы упростить процесс. Опыт кредитования бревен означает, что банк понимает, что значительная часть кредита на строительство должна быть выплачена производителю бревен на раннем этапе процесса. Опытный кредитор также поймет, как оценивать сопоставимые продажи.

Опыт кредитования бревен означает, что банк понимает, что значительная часть кредита на строительство должна быть выплачена производителю бревен на раннем этапе процесса. Опытный кредитор также поймет, как оценивать сопоставимые продажи.

Если ваш кредитор не работал с бревенчатыми проектами и хотел бы получить дополнительную информацию об оценке такого типа домов, вы можете указать ему или ей на руководство по оценке, опубликованное Советом по бревенчатым и деревянным домам. Он доступен в Интернете по адресу loghomes.org/how-to-apraise-log-homes.

Хорошим решением может быть финансирование строительства нового домика за счет кредита под залог собственного дома. Но, предупреждает Джонсон, «это зависит от того, насколько вы готовы рисковать своим постоянным местом жительства».

Если вы отказываетесь от финансирования и решите использовать собственные наличные, рассмотрите возможность использования сторонней инспекционной компании, как это делают банки, для оценки прогресса, прежде чем выписывать чеки своему подрядчику или продавцам. Разработайте график платежей с вашим подрядчиком до начала проекта, чтобы у всех было четкое представление о том, когда будут производиться платежи.

Разработайте график платежей с вашим подрядчиком до начала проекта, чтобы у всех было четкое представление о том, когда будут производиться платежи.

Строительные ссуды в Калифорнии — Строительство дома требует финансирования

Если вы не можете найти подходящий дом для покупки, всегда есть прекрасная возможность построить новый дом и персонализировать его в соответствии с вашим вкусом и потребностями образа жизни. Но так же, как покупка дома, строительство с нуля может быть дорогой перспективой.

К счастью, индивидуальный кредит на строительство дома предоставляет средства, необходимые для строительства нового дома, включая оплату необработанной земли, планов и разрешений, материалов и рабочей силы, а также расходы на закрытие — в основном, любые законные расходы, связанные со строительным проектом. . В статье «Ссуды на строительство: что это такое и как они работают» для Credible Эми Фронтинель утверждает, что процесс заимствования денег для финансирования строительства индивидуального дома отличается от традиционной ипотеки с точки зрения того, как распределяются средства и как выдается кредит. структурированный. Таможенные кредиты на строительство жилья имеют более высокие процентные ставки и обеспечены недвижимостью, которую они финансируют.

структурированный. Таможенные кредиты на строительство жилья имеют более высокие процентные ставки и обеспечены недвижимостью, которую они финансируют.

что такое кредит на строительство?

Индивидуальное финансирование дома — это кредит, предоставляемый с целью строительства дома вашей мечты и других объектов недвижимости. Такие кредиты обладают уникальными характеристиками и обычно представляют собой форму краткосрочного финансирования — как правило, на срок не более одного года. Чтобы получить кредит на строительство, вам необходимо предоставить кредитору график строительства, подробные планы и реалистичный бюджет.

Тем не менее, заемщику не сразу выдают общую одобренную единовременную сумму. Вы можете получить доступ к средствам только в виде серии авансов, называемых «розыгрышами», в соответствии с заранее оговоренным графиком или этапом: например, заливка фундамента, обрамление здания и существенное завершение дома. В результате назначенный оценщик или сторонний инспектор должен проверить и подтвердить, что определенный этап был завершен, прежде чем кредитор одобрит запрос на получение кредита, и, как и в случае с кредитной линией, выплата процентов основана только на фактическом сумма займа для завершения каждой части проекта, как указано в отчете об инспекции.

Кредит на строительство на постоянной основе.

Также называемый ссудой CP, ссуда на строительство на постоянной основе преобразует краткосрочное индивидуальное финансирование дома для покупки земли и строительства дома в более традиционный тип ссуды, такой как постоянная ипотека, после завершения строительства недвижимости. При традиционной ипотеке, как правило, на срок от 15 до 30 лет, вы делаете платежи, которые покрывают как проценты, так и основную сумму.

Эрик Дж. Мартин пишет в своей статье «Строительство дома с нуля с помощью ссуды на строительство на постоянной основе» для Next Advisor, что с этой ссудой на строительство «вам не нужно подавать заявку, квалифицировать, заполнять документы, или оплатить расходы на закрытие двух разных кредитов», что, в конечном итоге, «экономит ваше время, а также деньги, которые в противном случае тратились бы на отдельные сборы за подачу заявки и расчеты».

Кредит только на строительство.

Также известный как «двухкратный» строительный кредит, он предоставляет прогнозируемую сумму денег, необходимую для покрытия фактического строительства дома. На этапе строительства заемщик несет ответственность только за уплату процентов за привлеченные средства. После того, как индивидуальный дом будет завершен, строительный кредит должен быть выплачен полностью или рефинансирован в отдельный ипотечный кредит. Кредит только на строительство в конечном итоге может быть более дорогостоящим, поскольку он требует двух отдельных кредитных транзакций: двух процессов подачи заявок и двух закрытий.

Кредит собственника-застройщика. Это либо строительство на постоянное строительство, либо кредит только на строительство, когда розыгрыши производятся заемщику, который может продемонстрировать опыт работы в качестве генерального подрядчика или иметь лицензию подрядчика. Этот тип кредита обычно требует от домовладельца глубокого понимания сложности строительства дома, опыта, необходимого для соблюдения строительных норм и правил, а также опыта для надзора за строительством.

Кредит на ремонт.

Кредит на ремонт дает домовладельцам доступ к средствам, необходимым для внесения любых серьезных структурных и эстетических изменений. Таким образом, сумма кредита основана на прогнозируемой стоимости домов после ремонта. С этими типами строительных кредитов вы можете рассмотреть один, если вам не нужна вся ипотека, а достаточно денег для капитального ремонта дома или пристройки дома. Предоставленные средства могут покрывать такие расходы, как установка или обновление систем отопления и охлаждения, повышение энергоэффективности, устранение плесени или ремонт кухни и ванной комнаты, чтобы повысить ценность вашего дома.

Требования к кредиту на строительство

Как правило, кредиты на строительство более рискованны для кредиторов, потому что кредит не будет обеспечен, то есть нет залога для его поддержки. По этой причине процесс получения разрешения на строительство нового дома в Калифорнии может быть более строгим, чем традиционные ипотечные кредиты. Критерии, которым вы должны соответствовать, чтобы получить одобрение, включают:

Критерии, которым вы должны соответствовать, чтобы получить одобрение, включают:

Кредитный рейтинг : как это обычно бывает с любым типом кредита, домовладельцам нужен кредит от хорошего до отличного, чтобы получить одобрение на индивидуальное финансирование дома. Кредитный рейтинг, необходимый для осуществления строительного проекта, составляет 620 или выше. И для многих это просто минимум, так как некоторые кредиторы могут потребовать 720 баллов или выше. Чтобы улучшить свой кредитный рейтинг, сосредоточьтесь на сокращении долга и своевременной оплате счетов, чтобы получить лучшую ставку при подаче заявки на новый индивидуальный жилищный кредит.

Первоначальный взнос : требуется авансовый платеж, который зависит от кредитора и суммы, которую вы пытаетесь занять для оплаты вашего строительного проекта. Некоторые кредиторы просят первоначальный взнос всего в 10%, в то время как многие кредиторы требуют не менее 20% — 25% от общей стоимости строительства.

Отношение долга к доходу : отношение долга к доходу (DTI) сравнивает все ваши ежемесячные обязательства с вашим валовым ежемесячным доходом. Кредиторы обычно требуют 45% или ниже при выдаче кредитов на строительство. Более высокий коэффициент может быть возможен, если заемщик имеет сильные финансы.

План погашения : чтобы определить, будут ли они финансировать проект, кредиторы тщательно изучают способность заемщика погасить кредит. В большинстве случаев ссуды на строительство обычно требуют от домовладельца отложить определенную сумму денег, называемую процентным резервом, где ежемесячные платежи производятся на основе суммы, полученной в период строительства.

Разрешение строителя или генерального подрядчика : аналогичным образом, чтобы получить одобрение на получение ссуды на строительство, вам необходимо нанять архитектора и строителя, которые имеют квалификацию, лицензию, застрахованы и имеют достоверный опыт работы и солидный послужной список. готовые проекты (в рамках установленного бюджета и сроков). Кредитор может потребовать предоставить копию страхового сертификата архитектора, генерального подрядчика и строителя, резюме, подтверждение финансовой стабильности и описание обязанностей каждой стороны.

готовые проекты (в рамках установленного бюджета и сроков). Кредитор может потребовать предоставить копию страхового сертификата архитектора, генерального подрядчика и строителя, резюме, подтверждение финансовой стабильности и описание обязанностей каждой стороны.

Процесс кредита на строительство

Если вам требуется финансирование строительства дома, типичный процесс кредита на строительство дома включает следующее:

Сравнить кредитные структуры от нескольких кредиторов.

Чтобы начать процесс получения ипотечного кредита на новое строительство, важно провести тщательное исследование различных опытных кредиторов по строительным кредитам и получить котировки по нескольким ставкам. Это позволяет вам сравнивать процентные ставки, процедуры кредитования, условия погашения и требования к первоначальному взносу для каждого предложения, чтобы убедиться, что вы получаете наилучшее предложение для вашей ситуации.

Получите предварительное одобрение индивидуального ипотечного кредита.

Этот шаг дает домовладельцу понимание того, сколько он может занять, учитывая такие детали, как ваш доход и кредитный рейтинг. Стремление получить предварительное одобрение, прежде чем обращаться к индивидуальному строителю дома, поможет вам избежать составления чертежей дома, который вы не сможете себе позволить. Получив предварительное одобрение, кредитор предоставит заемщику письмо с датой истечения срока действия (большинство предварительных одобрений действительны от 60 до 9 лет).0 дней).

Найдите лицензированного строителя домов на заказ.

Третий шаг в процессе получения ипотечного кредита на новое строительство — найти лицензированного и уважаемого строителя нестандартных домов в Калифорнии. Точно так же, как вы сравниваете несколько домов на рынке перед покупкой, не менее важно сравнивать предложения от лицензированных строителей на основе цены и опыта, которые соответствуют вашим потребностям. В нашем посте «Выбор строителя для вашего дома в Калифорнии» мы обсуждаем важные шаги, которые вы можете предпринять, чтобы выбрать идеального индивидуального строителя для вашего жилого проекта.

Для вас, как домовладельца, также важно составить план строительных работ и сроки с предполагаемым подрядчиком, так как окончательный жеребьевка напрямую зависит от объема строительных работ, которые должна выполнить проектно-строительная фирма.

Расскажите нам о своих проблемах со строительством дома, и наш местный эксперт поможет вам

Заполните форму выше, и один из наших экспертов позвонит вам в течение 2 часов

Спасибо! Ваша заявка принята!

Ой! Что-то пошло не так при отправке формы.

Получите одобрение на получение кредита на строительство.

После сбора смет, составления плана строительных работ, подписания контракта на строительство с вашим застройщиком и получения всех необходимых доказательств его деловых полномочий, пришло время приступить к одобрению кредита на строительство. Процесс утверждения включает в себя оценку вашего дохода, финансовой отчетности, долговой и кредитной истории, чтобы определить сумму, на которую вы можете получить финансирование.

Условия кредита на строительство нового дома

Наличие

Финансирование строительного проекта считается более рискованным для кредиторов чем стандартный кредит на покупку существующего дома. По большей части строительные проекты полны неизвестных переменных, и кредиторы имеют историю неполучения доходов по своим кредитам.

Но с расширением рынка жилья в Калифорнии растет спрос на новую жилую недвижимость и, в свою очередь, увеличивается объем новых индивидуальных жилищных кредитов. Будь то первая или вторая собственность домовладельца, кредиторы предпочитают, чтобы строительные ссуды использовались для намерения построить дом и жить в нем, а не продавать его.

Первоначальный взнос/LTV

Большинство кредиторов, которые предлагают лучшие ипотечные кредиты, хотят видеть значительный авансовый платеж. Это означает, что домовладелец должен начать процесс строительства за счет собственных средств, прежде чем кредитор согласится предоставить больше кредита. Высокие авансовые платежи обычно являются способом кредитора гарантировать, что вы полностью инвестируете в проект.

Высокие авансовые платежи обычно являются способом кредитора гарантировать, что вы полностью инвестируете в проект.

Отношение кредита к стоимости (LTV) — это относительная разница между суммой кредита и текущей рыночной стоимостью дома, которая помогает определить, сколько денег кредитор может профинансировать и по какой процентной ставке. Отношение кредита к стоимости (LTV) 75–80% для кредитов на строительство означает 20–25% первоначального взноса.

Срок кредита

Большинство кредитов на строительство нового дома предоставляют краткосрочные средства, предназначенные для выплаты сразу после завершения строительства жилой недвижимости. Этот процесс строительства обычно длится от 6 до 12 месяцев. Как упоминалось выше, за ссудой может последовать преобразование в долгосрочную традиционную ипотеку, как правило, единовременную ссуду на срок от 15 до 30 лет — большинство кредиторов ожидают, что часть ссуды на строительство первой фазы будет погашена примерно через 12 месяцев. (но иногда он может быть продлен из-за неизбежных задержек строительства).

(но иногда он может быть продлен из-за неизбежных задержек строительства).

Амортизация и платежи

На этапе строительства вы обычно делаете платежи только по процентам (не по основному долгу) на основе серии платежей или розыгрышей для каждого завершенного этапа. После того, как дом будет завершен, ссуда на строительство на постоянной основе будет амортизироваться так же, как и традиционная ипотека, по которой необходимо выплачивать ежемесячные платежи как в счет основного долга, так и в виде процентов.

Процентные ставки

В Калифорнии есть много кредиторов, которые могут финансировать проект дома вашей мечты, но эти строительные кредиты часто привязаны к более высоким процентным ставкам. Как правило, краткосрочные кредиты могут иметь либо фиксированную, либо переменную процентную ставку на этапе строительства. Переменная будет иметь процентную ставку «прайм-плюс»; поэтому важно понимать диапазон, в котором может находиться ваша процентная ставка.

Обеспечение, андеррайтинг и обработка

После того, как вся документация предоставлена для утверждения ссуды на строительство, информация отправляется кредитному аналитику для подтверждения до принятия решения. Поскольку кредитор в основном полагается на надежность плана, сроки строительства и репутацию вашего строительного подрядчика, процесс утверждения может быть длительным и намного более сложным, чем традиционные ипотечные кредиты, где залогом является ваш дом.

Залог – это то, что кредитор может конфисковать в случае, если вы не погасите кредит на согласованных условиях. Если у заемщика есть другой актив, такой как земля, уже находящаяся в собственности, сама земля может быть использована в качестве залога. Во время строительства вашего нового дома следует ожидать обработки таких действий, как отслеживание запросов на розыгрыш, проверки хода работ, освобождение механиков от залога, пока жилая недвижимость не будет завершена.

Плюсы и минусы кредита на строительство

В то время как новое индивидуальное жилищное финансирование предлагает вам возможность начать свой новый проект недвижимости, важно понимать все плюсы и минусы кредита на строительство перед размещением Ваша подпись на договоре. Вот некоторые из его преимуществ:

Только проценты во время строительства

Большинство кредиторов не будут просить вас погасить всю сумму кредита во время строительства проекта, только проценты на снятую сумму. Это может быть чрезвычайно полезно, поскольку дает домовладельцу меньше ежемесячных обязательств и больше времени для накопления.

Гибкие условия

Хотя кредиторы потребуют предоставления подробных планов вашего проекта, строительные кредиты гораздо более гибкие и быстро и эффективно адаптируются к спецификациям вашего проекта.

Поэтапные проверки помогают держать вещи в рабочем состоянии

В случае кредита на строительство вы можете ожидать, что представитель кредитора появится на вашем рабочем месте, прежде чем он выделит вам следующий раунд средств — это может помочь сохранить вещи на грузовике и выполняйте работу в соответствии с графиком и установленным бюджетом.

Ни один финансовый продукт не бывает совершенным, поэтому существует несколько потенциальных недостатков , которых можно ожидать от строительных кредитов, включая:

Более высокие процентные ставки

Потому что это риск инвестиции, требующие краткосрочного срочное финансирование, строительные кредиты обычно имеют переменные процентные ставки, которые соответствуют проценту основной ставки, что может означать широкий диапазон возможных повышений и понижений по сравнению с начальной ставкой.

Требуемый кредитный рейтинг и первоначальный взнос часто выше

Строительные кредиты довольно гибки — по этой причине кредиторы предъявляют более высокие требования к кредитному рейтингу и первоначальному взносу.

Более короткие сроки сопряжены с риском

Помните, что в конце срока кредита кредитор ожидает полной выплаты кредита. Если вы рассматриваете этот маршрут, убедитесь, что у вас есть способ погасить кредит.

Изменения кредитного рейтинга

Если кредитный рейтинг упадет между моментом вашего утверждения и концом периода строительства, кредитор может отказать в преобразовании вашего строительного кредита в обычную ипотеку. И если у вас нет наличных денег, чтобы полностью погасить остаток по кредиту, ваша новая нестандартная собственность может оказаться под арестом.

Часто задаваемые вопросы

Что покрывает кредит на строительство?

Строительные ссуды покрывают расходы, такие как необработанная земля, архитектурные планы, плата за проектирование, труд подрядчиков, строительные материалы, разрешения и любые законные расходы, связанные со строительным проектом.

Как работают кредиты на строительство?

В отличие от обычных кредитов на покупку жилья, кредиты на строительство предназначены для высвобождения средств в виде серии авансов, называемых «выплатами» на каждом этапе строительства. Этот краткосрочный кредит обычно длится в среднем всего 12 месяцев. График розыгрыша позволяет индивидуальному строителю дома покрывать расходы на каждом этапе. Эти кредиты также требуют, чтобы домовладелец работал с опытным строителем, который является финансово надежным, лицензированным и застрахованным.

Этот краткосрочный кредит обычно длится в среднем всего 12 месяцев. График розыгрыша позволяет индивидуальному строителю дома покрывать расходы на каждом этапе. Эти кредиты также требуют, чтобы домовладелец работал с опытным строителем, который является финансово надежным, лицензированным и застрахованным.

Каковы ставки по кредитам на строительство в Калифорнии?

Процентные ставки по кредиту на строительство варьируются в зависимости от кредитоспособности заемщика, размера кредита и срока кредита. Более того, наличие надежного профиля заемщика (например, достаточный доход для погашения кредита, деньги для первоначального взноса, отличный кредитный рейтинг и соотношение долга к доходу) поможет вам претендовать на наилучшую возможную ставку.

Какие виды строительных кредитов?

Это кредиты на строительство, доступные домовладельцам, желающим осуществить строительный проект. Они включают в себя ссуду от строительства до постоянной ссуды, ссуду только на строительство, ссуду собственника-строителя и ссуду на ремонт.